文中提到

現在定期壽險以100萬保額來計算,

每年要繳交的保費約5,000多元;

哪一家的定期壽險貴成這樣?

年紀比較大的被保險人?

還是記者寫文章都不詳加查證的?

千萬別買定期壽險……

如果你不知道萬能壽險是什麼

便宜的定期壽險,

請指名富邦人壽金好利萬能壽險

千萬別買儲蓄險…….

如果你沒看過我的部落格

其實儲蓄險真是最簡單的險種,

連金管會也公開認同

儲蓄險(利變年金險)對於高齡化社會的貢獻

不知所為為何

躉繳儲蓄險很大的一個缺點就是

低到保戶主動想要投保,

業務員都還不想賣

千方百計阻止保戶投保

萬種話術攻擊此類保險,

還有訪客問我

為何版主推的商品

業務員都不推?

答案不是很簡單嗎?

當然是因為佣金率,

版主無法因為訪客買進任何一張儲蓄險

賺進任何一毛錢

推薦的商品就是從

最有利於保戶的觀點出發

但不一樣的商品,

對於業務員的獲利是0.5%與50%

百倍的差距,

業務員怎願意推薦版主推薦的商品?

難得金管會終於做了一件不錯的事

開放儲蓄險網路投保,

對於夠了解商品的投資人而言

終於不用再看理專,業務員

畫老虎跟蘭花

這麼誠實又熱心,實屬難得

儲蓄險持有年期越長,越發威

買了也不會輕易解約,

其實很少需要服務

2016-01-12 00:31:51 經濟日報 記者吳靜君/台北報導

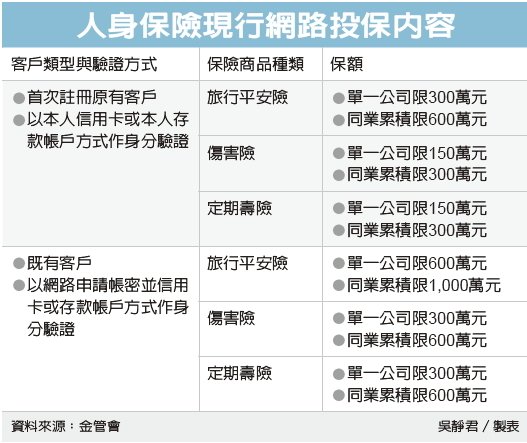

為了趕在首季結束前開放第四波網路投保,

金管會正研議網路投保的開放方向,

內容大致已經有結果。

據了解,開放生死合險的保額

比照定期壽險,最高為600萬元;

而利變型年金單一件保費上限為200萬元、

累積不超過2,000萬元。

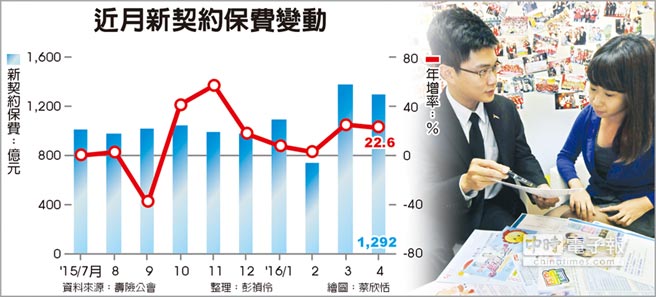

根據金管會資料,到去年11月底,

網路投保的保費收入約1.92億元,投保件數約18.5萬件,

不過壽險業者的網路投保累積保費收入也只有961萬元,

多集中買旅平險,遠不如產險業已經有破億元的業績。

而金管會也希望,2020年累積保費收入可達58.6億元,

壽險業的網路投保可以蓬勃發展,

期望至2020年累積保費收入可以達30億元。

因此金管會研議今年首季結束前將開放第四波網路投保,

主要有三項開放,其一即身分認證方式開放,

擬納入自然人憑證,讓自然人憑證可報稅,

還可做網路投保之用。

其次就是納入利變型年金,

據了解,金管會擬開放網路投保

可以一次繳保費達200萬元、

累積保費最高可以達2,000萬元,對於業者來說,

算是可以接受的額度。根據業者的估算,

以一次躉繳200萬元的利變年金,

20年期滿每年也可以領回5~10萬元,

另外,金管會也研議讓生死合險(儲蓄險)

也可以納入網路投保。

基於業者的風險控管、道德風險考量,

生死合險僅能是定期險,期限最長20年。

業者透露,實際上現在定期壽險以100萬保額來計算,

每年要繳交的保費約5,000多元;

若加上生存保險金也就是定期的生死合險,

每年要繳交的保費達2萬元~3萬元。

和Appium (Python套件)")

#獲取時間戳; localtime = time.localtime( timestamp ) #獲取localtime; strftime = time.strftime(‘%Y-%m-%d %H:%M:%S’, localtime) #獲取strftime #str format time")

近期留言