大家還記得前陣子才剛破IRR最高紀錄的保單:

這張保單停售前,

每天都是本站點擊率最高前5名的文章

ISA2密碼題更以驚人的速度被破解

是否知道得太晚?扼腕好商品這麼快停售?

還是明知IRR破紀錄最高,早已垂延三尺

卻只能看著最低躉繳50萬的門檻發呆?

| 保險公司 | 富邦 | 南山 | |

| 商品名稱 | 金享利 | 喜發樂 | |

| 商品代號 | SAK | ISA2 | |

| 開辦日 | 2015/5/5 | 2015/3/31 | |

| 附加 費用 |

<200萬 | 2.7% (勝) | 2.75% |

| 200~500萬 | 2.6% (平) | 2.6% | |

| >500萬 | 2.5% (平) | 2.5% | |

| 宣告利率 | 2.82% (勝) | 2.81% | |

| 提前解約費用 | 5%, 4%, 2.5%, 1.3%, 1%, 1%(平) | ||

| 最低躉繳 保費門檻 |

1萬(狂勝!大勝! 無敵勝!超強勝! 叫你第一名勝!) |

50萬 | |

150717更新:

SAK跟進南山的ISA3,

新增高保費折扣

500~800萬,附加費用:2.5%

800~1500萬,附加費用:2.4%

1500~3000萬,附加費用:2.3%

>3000萬,附加費用:2.25%

這叫強龍要壓地頭蛇?

限量保單,收100億保費便停售,

限量保單,收100億保費便停售,

這張SAK針對性非常強,

很明顯就是劍指南山

呵呵~~真是樂見金融業的良性競爭

只要金管會別再插手惡搞(更!)就好了

以一般人最有機會的保費200萬以下為例

富邦SAK vs 南山ISA2

附加費用:2.7% vs 2.75%,

幾乎一樣的附加費用,富邦硬是要低0.05%

宣告利率:2.82% vs 2.81%

也是幾乎一樣的宣告利率,富邦硬是要高0.01%

看來窮邦還滿恨北山的(Joking),

是看ISA2收了很多保費?

南山ISA2原本就是IRR最高的,

富邦SAK,附加費用更低,宣告利率卻更高,

其實不用算就已經知道,

這張SAK就是新的IRR之王

IRR之王還不夠稀奇,

南山ISA2躉繳50萬,讓很多人口水流滿地,

卻只能看著50萬保費的門檻止步,

跟我同事說,有一張比ISA2利率還高的保單

他馬上就問:該不會又要50萬吧?(哭窮 ><~~淚奔)

我比了一支食指,

同事:10萬? (眼神發出光芒)

不!1萬新台幣,不要懷疑數字跟幣別

同事:馬上去買!

喔,My God~~富邦這招是想逼死誰?

這叫其他保險公司怎麼混下去?

富邦要操死業務員?

先前就有訪客問我

富邦人壽金滿意利率變動型年金險的最低門檻

可否比2.4萬還低?

版主就只回:由個人自行領悟

因為我覺得願意賣這種保單的業務員

是良心業務員,

10萬保費只夠業務員的車馬費而已,

談不上賺錢

何況2.4萬,1萬這種數字?

對業務員來講,必是虧錢做服務

不想讓優秀的商品,反讓良心業務員生存不下去

劣幣驅逐良幣

一直不刻意強調金滿意的優勢

但看來富邦並不這麼想,

SAK的DM就寫得清清楚楚,

保費>1萬

但我想真的只投一萬的話,

只是要整業務員而已吧?

就算SAK利率較高,本金這麼小,根本就無感,

照慣例,優秀的商品,

公開文章就只算儲蓄險負報酬~輸定存的缺點,

依照這張保單的條件,

只能揭露兩年的IRR (三年?暗示不會太明顯?)

一年: -3.9579% (就是負報酬,無需懷疑,介意就別買!)

兩年: 0.1466% (就是輸定存,無需懷疑,介意就別買!)

版主從來就不否認儲蓄險有流動性風險,

一年末解約,就算IRR=-15%,也毫無隱瞞地揭露,

版主無法因為訪客買了任何一張保單,賺進任何一毛錢

兩年IRR 0.1466%,雖然很低,

但早破網路上正義魔人,理財大屍,保險阿達

儲蓄險六年都不能動的傳說,

講這種神話的魔人,大屍,阿達

還真懷疑究竟有沒有最基本的能力,

進入本站的任何一個密碼題?

儲蓄險當然時間越長,越見優勢,

但不表示六年內都毫無任何彈性

刻意錯誤地誇大儲蓄險的缺點,

跟隱瞞儲蓄險缺點的無良業務員相較

有比較高尚嗎?

再者,一萬保費?流動性風險?

麻煩別瞧不起人好嗎?

我相信到本站參觀的訪客,

都有能力承擔超越這種門檻的流動性風險

如果連一萬保費的流動性風險,都無法承擔

我想這是人的問題,不是商品的問題,

您需要的不是儲蓄險,也不是定存,

如果看到保險公司的建議書跟版主試算不同

別以為版主算錯了,

這篇文章裡面已經詳述原因

版主試算n年度末解約金,

自動適用n+1保單年度的提前解約費用率

n年度末與n+1保單年度初,是1秒鐘不到的差距

根本就不可能會為一秒鐘不到的時間,

被扣除n年度的提前解約費用,

保險公司以n年度提前解約費用計算

在數學上是0誤差,但卻完全不合邏輯

版主的計算,數學上誤差了千億分之一秒不到,

卻完全合情合理,

保險公司無所不用其極地

美化(誤導?欺騙?)保單的數字,

但利變年金險卻不約而同,

用完全不合邏輯的算法低估保單的解約金

真是奇特啊!

不知道是否算出來比較差,金管會才比較滿意?

計算n年度末解約金,

自動適用n+1保單年度的提前解約費用率

從開版以來,每一張利變年金險都是這樣算

雖然跟建議書不同,但也不可能獨虧富邦

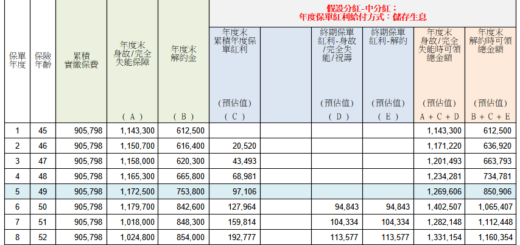

富邦人壽金享利利率變動型年金保險(SAK,密碼為六年IRR)

以附加費用2.7%,宣告利率2.82%計算六年IRR

精準到小數點下4位,共6碼,格式如2.1234

算法可以參考以下文章:

保險公司白紙黑字條款寫的是

附加費用,宣告利率,

各保單年度的提前解約費用,

這些條款才跟保戶的權益有關

而業務員使用建議書系統印出來的建議書

則means nothing

由條款上這些數字算出來的解約金(IRR)

可以參考版主合情合理的試算,

也可以參考完全不合邏輯的建議書

重算一版1~6年IRR都比版主算的低

自以為與建議書一致

不過是與好商品錯身而過

第六保單年度,提前解約費用1%

只要問您自己第六保單年度末想要解約

您是否願意多等1秒鐘?

到第七保單年度就不需扣除提前解約費用,

還是非要為一秒鐘被扣1%的提前解約費用?

就知道解約費用該怎麼算才合理

這個問題就跟很多人常問,

算六年IRR,為何要將保單六年末解約金

放在現金流的第”七”欄位如出一轍:

我想保險公司精算師如林,

建議書實在不應該出現這麼不合邏輯的數字

就是因為保險公司太聰明了,

才用這麼Tricky的計算方式,低估保單的解約金

即使完全不合邏輯,

但”數學上”又沒辦法說保險公司算錯

低估的解約金才好迎合偉大金管會的聖意

金管會打擊黑心金融商品不力

誰願意發起罷免金管會主委的活動?

風雨無阻,必有版主一票!

5月16日,65人閱讀SAK,64人進入SAK密碼題

首創密碼題擠進點擊率最高前5名的紀錄

相關連結:

FB粉絲專頁:https://www.facebook.com/hammer0925

")

外幣利率變動型終身壽險IRR分析")

還本終身保險IRR分析(固定利率六年期繳,還本率2.11%)_續")

")

")

")

")

這張真的要拼南山喔,希望其他家也參與繼續給它拼下去……期待中

金管會別再惡搞,就精彩了,

這張限量100億喔,額度滿就停售

心動不如馬上行動

SAK密碼題人氣203

您好 想詢問一下

中國人壽有推出 一張 旺得發利率變動型年金保險 宣告利率2.9 % 台幣利變年金(只在合庫 推出 (解約手續費 要8年) 這張 有比 富邦 金亨利 利變年金 還強嗎?

SAK密碼題人氣306,

儘管版主已經明示

一年負報酬,兩年輸定存

但絲毫無法阻擋300壯士

進入密碼題一窺究竟的決心

請參考本站IRR算法,

或中壽的首好桓年也是不錯

版上針對IRR的計算與概念已經有多篇文章,

特別是針對利變年金險,

SAK密碼題也都破300人進入過,

還有推薦多張商品,

連IRR最高的保單都說是哪一張了

IRR實在不難算,

就看自己有沒有心去了解而已,

要算一個不扣除提前解約費用滿期IRR也滿快的,

但要搜尋網路上的資料或DM,了解保單內容

再算各年度未滿期IRR,需要計入提前解約費用

表格整理得好看一點

一篇文章還是花了不少時間

這功課也是想買這商品的人該做的

若您真的這麼想知道這張保單的IRR,

又不想要自己了解IRR的算法

請幫忙點擊版上友邦,匯豐,大眾任一Banner

留下聯絡資料,只要表達有意願了解或辦卡即可

友給力對年輕的被保險人,保費真的很便宜,

兩張信用卡也滿好用的

但最後沒買,沒辦卡也沒關係

留資料不需要花錢,

花的時間也不會比我寫一篇文章還多

看您想要10年甚至20年IRR

全部都可以算出來給您

遠雄人壽新推出 一款 有利HIGH利率變動型年金 , 解約費用率 看起來比這款 富邦 金亨利 稍低 . (剛好看到 這訊息 ) 想來網上 告知 這新知

解約費用率對於只想持有滿期的人

沒有太大的意義,

5年內的IRR只是算Kimogi好不好而已

何況也沒考慮附加費用與宣告利率

算出實質IRR,

SAK三年以上的IRR就已經列入密碼題中了

暗示不會太明顯吧?

您好:

常瀏覽你文章,想要找尋irr最高的商品,若是要一次繳好像就只能金享利對吧!

版上幾乎都是一次繳的商品

IRR最高的是富邦SAK金享利

爬文:

已經將您的留言設為悄悄話,

並回覆您密碼

祝您閱讀愉快

其實我還在別處留言跟你要賴,因為我是真的很想要進去你文章中觀看,但是我真的不會算也沒軟體;我們今天下午會跟建禎簽金享利(金額不大,感謝你推薦的弟弟還願意南下。我也是跟弟弟他說我是因為看你文章才買的)希望今天可以下載試算表成功。

因為你公開文章所以我能知道金享利是利率最高的所以就買,但它的商品我也真的很想要了解,所以真的很希望您能夠提供我密碼入內觀看,我甚至都有幫你點廣告還白痴的留資料給友邦,後來想想應該是要留言給您您才會知道(我到底要什麼)才對,鼓起勇氣給您留了言(本來心想您不一定不會回我,因為比起他人留言,我的簡短又沒什麼重要性,想不到您居然回覆我,還願意給我密碼,我真的好開心哦!謝謝你,真的謝謝。)

建禎是我的服務人員,沒有親戚關係,

這密碼建禎也算得出來,

他也可以教您怎麼算

請問您給我密碼了嗎?我怎麼樣才可以看到呢?謝謝。

我已經在你7/3的留言裡面回覆了,而且您不是找建禎了?

沒有教您怎麼算嗎?

爬文:

您的悄悄話留言,我都有回覆,

不知您看不看得到

AMD大大有事想請教啊!研究了好久,還是一直登不進你設定的密碼不曉得是不是我IRR有算錯!

假設第七年領回!

保費一次繳10000

扣除2.7%費用後實際金額9370

第七年領回11381(解約金)

換算成IRR是否為2.647%若不是的話是否能跟我說是哪裡出錯了!囧

既然進不去就是錯的,

11381也不知道您如何算出來

密碼題都超過300人進去過了,

可以直播富邦建禎的手機

為您提供免費到府IRR教學,

若放棄自己算的話

請幫忙點擊本站匯豐,大眾的Banner,

留下聯絡資料

悄悄話告知留資料日期,可直接告訴您密碼,

另有精美首刷禮

建禎她他說沒空討論這個啊!太忙了,也不知道何時有空閒時間@@

11381的解約金我是看試算表直接填入的….留下資料要辦信用卡啊 囧

他有空會聯絡你吧

超慘!工作忙到現在才回到家,

IRR算法多看幾次吧

打電話問建禎,也可以教你,

文章都花不少時間寫的,

留個聯絡資料,支持一下本站,

不用花錢,還送你精美首刷禮

SAK密碼題人氣402,正式突破400大關,

還是算不出來的話,

只能說IRR算法多看幾次吧

402人如何進入密碼題?

你好,請問這種保單,最低繳1萬,而要到200萬以上才有優惠附加費用率。

那是不是意味著,如果我想買100萬,是不是配置成2個五十萬,會來得更有彈性呢?

今日新發現,中國人壽宥多桓年(宣告利率2.55/附加費用1.1/最低10萬可承作),似乎6年IRR又略勝富邦金享利,請AMD大大幫忙再確認一下!!

請參考本站文章,儲蓄險需要拆單嗎?

中壽確實略高,

但差異都已經到小數點下3位了,

幾乎是一樣的

宥多桓年已經新增密碼題,

解開密碼去看吧

又花了不少時間寫文章 @@

大大啊~

請問您的悄悄話我沒法看可怎麼辦?

您直接聯絡建禎吧!

他會很樂意教您怎麼算的

富邦建禎0934297915

好吧…謝謝你。

請問是否若用臉書帳號進來話,就能看悄悄話?

還是得註冊痞子幫呢?感恩。

試試看吧,應該可以

SAK密碼題人氣502,

再破500大關

您好我有請專員幫我打企劃書,我看金享利跟金滿意的利率好像都沒會比鑫優利好,金享利是六年30萬之後每年8481鑫優利是六年310782第七年依序為320297》332945》341936》352542看起來利息好很多,所以想請問我是該買哪個,很困擾我需要您的建議感謝

SAK密碼題人氣602

再破600大關,

還有不會算的訪客

Irr算法多看幾次吧

請問如要長期存放10年甚至更長(想給小孩以後當學費或養老用),這張金享利最推薦是嗎?以小孩名字買跟大人名義買有差別嗎?謝謝!

金優利目前這個月將宣告利率調整成3%,但是我看試算表出來反推irr還是比金享利低,請問剩下的空間是否被其他手續費吃掉?

買金享利即可,

金優利放更長的話會倒贏金享利,

看您想要短期靈活還是長期利率更高,

都是OK的商品

Ok,不含壽險,

所以小孩跟大人當被保險人保費都沒差

看誰保費不到2.4萬,就用誰當被保險人

還可節稅

樓下提醒,才想到還有金優利這一張,

一放10年以上的話,金優利比金享利更高

因為我自己是覺得六年就很長了,已經到我的極限,

比較少關心超過六年的IRR

謝謝回答

我富邦專員完全就不推金享利而改推金優利讓我覺得奇怪,哈哈,不知是否佣金有差,金優利是有壽險部分

我和樓上e大的情形有點像,是想幫小孩存一筆錢,但是放超過7~8年我也覺得太久,應該會選擇金享利滿期後,再找尋其他的

可以跟富邦建禎買喔

您要sak,不會跟您囉唆

富邦建禎

0934297915

我去富邦銀行 找理專 想買 富邦 金亨利利變年金 。對方說你要不要考慮投保還本型意外險? 我投保2萬元金亨利 雖然 最後對方還是有賣我 , 不過看對方的表情和 語氣 , 總感覺 對方不太想賣這個金亨利利變年金。

去元大證劵 那邊的營業員

我和對方說 想買 他們那邊 有賣的 中國人壽 美滿多利 利變年金.

結果 對方說話的口氣和態度 很不好 她說( 現在金管會 政策大趨勢 都已經在管制這類利變年金— 你怎麼還想買這個險)

結果對方 推她們自家的 元大增額終身壽險 她還說 6年繳費期滿 複利IRR 第7年 40% 第8年60%

一看就知道 對方 非常不願意賣我這個險 對方想要用(話術)誤導我往錯誤方向走。

最後 我去 元大銀行 和另一理專 購買 這個險 — 對方態度還不錯

最後終於順利成交購入。

我在更早之前 有去 南山人壽 某分處 詢問一些事 .

那邊的南山業務員 和我說 你不要投保 利變年金 啦 (那個很爛)

還說 她們家的 增額還本終身壽險 比那個好很多倍 。對方不斷詆毀 利變年金。

總覺得 無論是 保險業 還是 銀行業 或證劵業 —-這些行業 不是都是『服務業』嗎? 說話態度 語氣 怎麼會讓人 聽來覺得不太舒服??

(好像 是 我們買方 不對 好像我們欠對方幾百萬債務? )

一般 服務業 例如 餐廳 或 飲料店 對方也不敢擺臉色 給 客人 看 . 怎麼會有這種事 發生 想詢問大大意見。

1 請問大大 有那家的 1年期 定期險 意外險 實支實付醫療險 保額高 繳費低的 可否推薦

2 我家附近有 富邦人壽 (因為我看過劉鳳和的書)

想買書中介紹的 1年期定期險 意外險 實支實付醫療險

—— 沒想到 對方來迎接 小姐 她的口氣真的很差 很惡劣

她說 (你是不是上網看到 你說的那些險種, 我們這邊主推分期繳醫療險 和終身險)

(她說話的口氣— 好像 我們非保險業的顧客 買家 就不該也不能知道 有這些險種存在似的)

接著 對方 說 我們櫃台 那邊有 放DM 費用表 你自己去拿來看吧.

你有什麼問題 請直接打電話 問我們的客服人員詢問吧>

(對方明明在保險公司現場 她卻連1分鐘都不願意撥出來 待現場對我們這種普通人對保險投保細項做任何說明解釋)

(服務之差 — 您可能前所未見 )

(以服務業來說, 我們明明是要付錢給對方的消費者,也沒有出言不遜 。可是對方態度一副 我們欠對方幾百萬債務沒還表情 )

(終於了解 為何有些人會對從事保險業的人員 反感

難怪 有些人 說 保險就是—- 高級騙術 對方利用 一般人對保險一無所知。 資訊不對等, 信任保險員不會害她 他 的優勢 進行黑心詐騙 )

(是不是除了劉鳳和之外 99%業務員都是這種 說話不老實 滿口謊話的 類型?) 意即 只要我們抱持 我在和保險詐騙集團 對話 心態 多加提防。

說100句 99句都不能相信 的態度 就可以防止受騙

(說起來 感覺很可悲 我們一般人 竟然 必須 懂的保險這塊知識 或對保險 有一定程度的了解 — 否則 不懂保險知識的人就會被 保險業務員的『話術』所騙? 而無法期待 保險員有良心發現?

(目前為止 從未碰過 有道德良知 的 保險業務員) 碰到的全是無良的居多

您覺得如何? 有哪個 有良心? 業務員嗎?

利變年金險傭金太少囉,

可以參考本站文章

儲蓄險傭金率

我去買也是這樣,

但當場拆穿他們介紹的爛貨irr

理專就閉嘴了

金管會也很有問題

管制這類利變年金險,

並非此險不利於保戶,

反而是太有利於於保戶,

不利於保險公司的經營,

才出手管制

曾經禁售國寶利變年金險

管制弱體保險公司那就算了

不分保險公司體質如何

都要受到一樣的管制

金管會是白痴嗎?

個人推薦服務熱心的富邦建禎

0934297915

歡迎眼紅的業務員再去金管會檢舉

記得要把金管會是白痴

截圖進去檢舉函裡面

富邦有一年期定壽嗎?

主要是台銀人壽跟遠雄人壽

其他保險公司多是10,20,30年定壽

請見本站文章,地雷名單,

台銀一年期定壽保費調漲太快

總保費或平均保費根本超過平準定壽太多

富邦的金好利萬能壽險更是

超便宜定壽+超強儲蓄險

Nhr是有口皆碑的實支實付

富邦意外險則有保證續保

(不只是自動續保)

有需要的話都可以找富邦建禎喔

版主您好: 我看了有關富邦人壽金享利利率變動型年金保險(甲型)(SAK)。 感覺 似乎有吸引力,不過 也有人說 第七年就不能解約了,再也拿不回這筆錢了 是真的嗎?

假的!

您找富邦建禎幫您服務吧!0934297915

他會幫您做最好的規劃,

設定最晚的年金化時間點,86歲時,

最晚就可以85歲再解約,

86歲會進入年金給付期間,

不能解約,但不表示錢拿不回來,

只是會變成年金形式,

年/半年/季/月四種領法

這商品佣金率太低了,

業務員根本就不愛賣,

畫老虎跟蘭花抹黑這種商品

看看樓上去買怎麼被刁難

根本就沒有這種事,怎可能七年就不能解約?

除非亂設年金化時間點(沒填寫,預設也是70歲)

保單七年就被年金化

這是存心惡搞的吧!

這篇文章已經說明保險公司的建議書

試算結果不合邏輯

SAK跟金滿意應該更高才合理,

您找富邦建禎就可以教您怎麼算出跟我一模一樣的數字

IRR到小數點下四位都不會有差別

SAK跟金滿意較優

只會打建議書的業務員

Let it go!

您好 這個時間點買了金優利(剛收到保單),打算放十年,可以嗎?

業務跟我說不知道是幾年後可以月領?

若要放十年以上,

金優利會逆轉勝SAK

IRR滿意後,

保單都是可以手動部份解約的

金優利不是年金險

沒辦法年金化,

讓您每個月自動領到年金

SAK密碼題,人氣712,突破700大關

SAK密碼題人氣825,

再破800大關,

訪客沒道理說算不出密碼囉

SAK密碼題人氣899,

等於再過900一關,

可見計算IRR

沒有困難,

只有偷懶,

而且密碼題留言數43,

比公開文章還熱鬧

版大,想請教一下,我已買了金享利,最近想用保單借款,說是宣告利率+1%,所以是3.82%,我想請問的是,我去保單貸款出來然後去存銀存的定存1.51%,是不是划算? (這樣是不是我的保單貸款成本只有1%,定存有1.51%,等於獲利0.51%,還是其實我的成本是3.82%?,剛打去客服的貸款部門,她一直聽不懂我的意思><),再麻煩版大解惑了

你想呢?

成本就是3.82%

存1.5%的定存

必定虧損

才剛存錢而已,怎麼馬上要用保單貸款?

也對耶,我傻了,其實也沒有欠錢,只是想套利,一直在問題裡跳不出來><" 謝謝版大哦

定存質借後,投入外幣儲蓄險還能套利

但還是要承擔匯率風險

台幣對台幣,沒有套利空間

Sak密碼題,

人氣1016,

突破千人大關

IRR計算

沒有困難

只有偷懶

SAK密碼題人氣1099

版大,業務員今天跟我說sak這類利變年金,富邦在5月底以後就不再賣了,你有聽到類似的傳聞嗎?!

沒聽過這種事,也覺得不大可能,

實際狀況問板上推薦的富邦建禎比較清楚

今天4/26富邦建禎告知,

確實將於6/1全面停售目前的台幣利變年金險

只能銷售到5/31為止

你好~~請問哦~已降到2.72%還可以買嗎?謝謝哦

可以喔,降0.1%IRR還是不差

或可以參考新光的鑫富105

你好~謝謝你哦~~我剛看新光若50萬六年後只差1100左右~如果今天還來的及~你的建議會是富邦嗎?

確實差不多,鑫富略高,兩張都可以買

我想這種程度的差距

應該看您跟哪一家的業務員比較熟而已

可以多多支持版上推薦的保經,業務員

南山有個ISA8

2017/3月出的

宣告利率2.85%

南山更糟糕,市場美金沒有降息,甚至升息機率高,南山宣告利率還一路降低 https://m.facebook.com/story.php?story_fbid=1849097468670937&substory_index=0&id=1650945775152775

南山又出一個只要繳兩年的[2UISE] 美年集利

我算的6年IRR 2.18%,20年 2.54%

除了之前版主說的宣告利率問題,不知道還有沒有甚麼風險?

我查他去年的資本適足率也在後段班的…

主要是宣告利率的問題,

即使現在算出來IRR漂亮,

六年後不一定是這個利率

而且美金2%不算高,美金要近3%