此篇原為密碼題(密碼:2.3520)

因富邦已經於6月1號停售

將之解密

截至160605為止,點擊1346

1346人算出的IRR

到小數點下4位都一模一樣

設定密碼絕非為了考倒誰

只是希望讀者自己動手練習IRR算法

我也不想太高調宣傳儲蓄險

金管會積極消滅對保戶有利的儲蓄險

越熱賣越加速優秀儲蓄險被滅亡的時間

不過2.3520這個數字早在ptt等傳開

跟版主算出來的IRR一樣

(跟保險公司建議書不同)

雖然富邦有略調降宣告利率

但總結SAK IRR依然不俗

這才是儲蓄險真正的實力

多篇文章都低估儲蓄險為IRR 2%

AMD心裡清楚

AMD不想說……

| 保險公司 | 富邦 | 南山 | |

| 商品名稱 | 金享利 | 喜發樂 | |

| 商品代號 | SAK | ISA2 | |

| 開辦日 | 2015/5/5 | 2015/3/31 | |

| 附加 費用 |

<200萬 | 2.7% (勝) | 2.75% |

| 200~500萬 | 2.6% (平) | 2.6% | |

| >500萬 | 2.5% (平) | 2.5% | |

| 宣告利率 | 2.82% (勝) | 2.81% | |

| 提前解約費用 | 5%, 4%, 2.5%, 1.3%, 1%, 1%(平) | ||

| 最低躉繳 保費門檻 |

1萬(狂勝!大勝! 無敵勝!超強勝! 叫你第一名勝!) |

50萬 | |

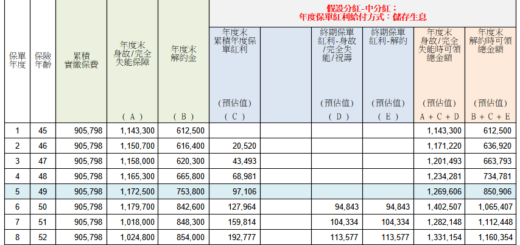

以附加費用2.7%,宣告利率2.82%計算

| 年度末 | 富邦SAK解約金IRR | ||||

| 0 | -100 | -100 | -100 | -100 | -100 |

| 1 | 96.04211 | 0 | 0 | 0 | 0 |

| 2 | 100.2935 | 0 | 0 | 0 | |

| 3 | 104.3909 | 0 | 0 | ||

| 4 | 107.661 | 0 | |||

| 5 | 110.697 | ||||

| IRR | -3.9579% | 0.1466% | 1.4427% | 1.8626% | 2.0533% |

| 年度末 | 富邦SAK解約金IRR | ||||

| 0 | -100 | -100 | -100 | -100 | -100 |

| 1 | 0 | 0 | 0 | 0 | 0 |

| 2 | 0 | 0 | 0 | 0 | 0 |

| 3 | 0 | 0 | 0 | 0 | 0 |

| 4 | 0 | 0 | 0 | 0 | 0 |

| 5 | 0 | 0 | 0 | 0 | 0 |

| 6 | 114.9684 | 0 | 0 | 0 | 0 |

| 7 | 118.2105 | 0 | 0 | 0 | |

| 8 | 121.544 | 0 | 0 | ||

| 9 | 124.9716 | 0 | |||

| 10 | 128.4958 | ||||

| IRR | 2.3520% | 2.4187% | 2.4688% | 2.5078% | 2.5390% |

既然已經進得來這張密碼題,

就直接附送

南山人壽喜發樂利率變動型年金保險(ISA2,密碼為六年IRR)

密碼:2.3333

高保費折扣,

附加費用2.6%,2.5%

這篇就不算了,

可以直接參考ISA2的IRR+0.01%

(附加費用一樣,宣告利率高0.01%)

| SAK | ISA2 | 差異 | |

| 1 | -3.9579% | -4.0166% | 0.0587% |

| 2 | 0.1466% | 0.1112% | 0.0355% |

| 3 | 1.4427% | 1.4155% | 0.0272% |

| 4 | 1.8626% | 1.8396% | 0.0230% |

| 5 | 2.0533% | 2.0329% | 0.0204% |

| 6 | 2.3520% | 2.3333% | 0.0187% |

| 7 | 2.4187% | 2.4013% | 0.0175% |

| 8 | 2.4688% | 2.4523% | 0.0165% |

| 9 | 2.5078% | 2.4920% | 0.0158% |

| 10 | 2.5390% | 2.5237% | 0.0152% |

")

")

")

")

")

_150611更新")

如君:

賣鬧啊,明明就會算,

還來問答案

人氣1

你是第一位進來這張密碼題的訪客耶

哇!我居然進的來耶~ 大大你的算式真是好套用

讚!好商品留給願意自己做功課的人就好

您好, 這是我算出來前五年解約 IRR, 我發現我第五年之後才都跟版主算的一樣, 前面四年都不相同, 不知道為什麼會這樣子呢?

此外, 從年度保單價值來看, 第一年末的保單價值 IRR 已經是正數 (+0.0439%), 會有這麼棒的東西嗎? 不知我的理解是否正確? 煩請賜教.

0 -100 -100 -100 -100 -100

1 95.041667 0 0 0 0

2 0 98.75049298 0 0 0

3 0 0 103.1217453 0 0

4 0 0 0 107.3347604 0

5 0 0 0 0 110.6970462

IRR -4.9583% -0.6267% 1.0299% 1.7853% 2.0533%

提前解約的%數 是不是沒有套入,第一年5%,第二年4%,第三年2.5%,第四年1.3%,第五年1%,第六年1%

已經算了,第一年末解約金,

自動適用第二保單年度的提前解約費用率,

公開的文章有寫理由

michelle 你好,

我發現帶入下面的提前解約%, 就會跟版主算出來的一樣.

4%

2.50%

1.30%

1.00%

1.00%

1.00%

0

我的提前解約%是下面這樣的設定, 不知道哪一個才是正確? @_@

5%

4.00%

2.50%

1.30%

1.00%

1.00%

0

了解, 受教了, 謝謝版主 🙂

呵呵,一直都有,業務員不願意推而已

就少有人知道

不客氣

我用算法1,保險公司用算法2,公開文章已經解釋算法1較合理的原因

對SAK有興趣的話,可以找建禎幫忙喔,

建禎服務不錯,又有禮貌,

相信我,買這類保單,

版主也都遇過服務人員很不客氣的

真的是業務員不賣的好保單

可找富邦建禎0934297915

密碼題兩天的時間人氣就80了,

約公開文章人氣的一半,

昨日SAK與SAK密碼題,

一起擠入點擊率最高前5名文章,

第一次有密碼題能夠擠入前5名

密碼題三天人氣99

六年末,您連一秒鐘都不願意等,

保險公司無疑給您建議書上的金額

您願意多等一秒鐘,

保險公司只能給您版主試算的金額

SAK密碼題人氣171,已經超越ISA2 166,

即使版主已經明示,一年為負報酬,兩年輸定存,

但上百壯士視之為無物

很感謝版主提供這麼好的資訊,讓資產配置能移動部分比定存好,謝謝!

不客氣!分批轉進儲蓄險,最後還可以將全部儲蓄都保險化

也是版主已經實行的儲蓄方式

http://savingking.com.tw/blog/post/274148665

SAK確定不可以刷卡,ISA2不知道能不能刷卡呢?能刷卡的話,扣掉回饋,可以讓IRR表現更好,目前找不太到ISA2的資訊,是不是已經停賣了呀?

ISA2已經停售,沒看過躉繳保單可以刷卡,

或最多可以刷卡,但不提供任何回饋

請見本站文章:保費折扣是低級騙術

板大您好, 碰到一個神奇的狀況, 我的專員跟我說ISA2還能買但快停售, 還跟我說可以刷卡; 但我自己打電話到客服, 客服說此保單已停售, 兩者矛盾真有點怪.

其中, 不管是我的專員還是客服, 一聽到我提ISA2的第一個反應都是, 問從哪裡聽到這張保單消息的, 是因為這張是有史以來南山最高IRR的保單嗎?

我先請我的專員幫我跑試算, 白天再跟他確認一下, 怕他跑ISA給我而不是ISA2, 就當冤大頭了

ISA2是僅次於SAK,

IRR次高

我知道的消息也是ISA2已停售,

業務員可能跟ISA混淆了,

ISA板上也有密碼題可以參考

南山晨瑜的消息,

ISA2可以刷玉山信用卡,

但不提供任何回饋,

即使ISA2未停售,

也無法再藉由刷卡提高IRR,追上SAK,

SAK跟ISA2一樣都是限量保單,

銷售滿100E便停售

心動不如馬上行動,

可以找富邦建禎,

0934297915

請問為什麼我的保險員給我的試算表保費40萬 第六年末解約金455,274,IRR直才2.1807跟進來的密碼不一樣,第六年末解約金我放在第7年上。

SAK的公開文章已經說明囉

前面也好幾位訪客問過一樣的問題了,

您找富邦建禎,0934297915

他就可以教您怎樣算出

跟我一模一樣的數字,

到小數點下4位都不會有差別

但跟建議書不同

請問多多利

保費 年年領回

-84546 1,224

-84546 3,672

-84546 7,344

-84546 12,240

-84546 18,360

-84546 25,704

第六年度 505053 解約金

第七年度 510153 解約金 是不是要用這年度得下去算呢?? IRR4.1018

4%必然算錯,美金,澳幣都沒有4%的

這一看就知道是地雷,

選SAK準沒錯,

一直都有年初跟年末的問題,

1224應該是年度末領回的金額吧?

那就是第二年年初的現金流=-84536+1224,

而非您表列的在第一年,

第七年初:25704+505053(非510153)

1~7年的現金流,

照我講的排列,就可以算出"六年"IRR

因為您把正的現金流提前一年了,

且第七年初要放六年末(非七年末)的解約金

所以算出高估的IRR

板大您好, 好像留言一直會失敗? 昨天有試算一張新的保單 i.imgur.com/MPNCOo2.png 不曉得有沒有算錯? 聽我的業務說可以刷卡, 但我怕他搞錯狀況, 能否請板大也幫忙算算看? 謝謝

是ISA3沒錯! 有算出IRR來, 主要是考慮他可以刷卡, 所以這樣子算起來IRR會更好, 不過南山的宣告利率, 是不是板主覺得不要給予太大的信心?

ISA3?有空再看看,算IRR有問題,

也可以直播富邦建禎0934297915

富邦建禎願意提供免費到府IRR教學

我看ISA3, 保費<200萬的話,附加費用跟宣告利率

跟原本的ISA2都一樣,所以這樣IRR不會變,

仍然略輸SAK

只是多了保費一千萬,兩千萬,

附加費用更低(2.4%,2.3%),

這是一般人用不到的級距,

真的有這麼多錢的話,也不適合買利變年金險,

這麼有錢的人,有遺產稅的問題,

應該選擇富邦金好利萬能壽險

這一類含有壽險成分的保單

可以刷卡,但沒有現金回饋,這樣怎麼提高IRR?

宣告利率被南山錶過一次,

但我看後來的商品,就沒有這種情況了,

可能被我申訴過,有學到一點點教訓

版大妳好~想請問為何這產品的IRR~本金不用把附加費用加進去呢?

期末的解約金已經算進去了

請問這張SAK何時會停售呢 目前已銷售幾億了呢快100億了嗎? 感謝

這要問建禎喔!

我不清楚,

建禎的line ID:

chienchen1124

試想,六年期養老險,

六年後強迫解約,

滿期金放銀行,活存0,2

定存1,4,提前解約打8折

利變年金險

第七年的宣告利率

不論降到2,01或1,8 甚至1,55

隨便宣告,隨便贏

除非保險公司就宣告個0,2

大家就解約吧!

老實講,就算降到1,5我都不會解約的

活存性質,定存利率,何須解約?

2,01是超強的,1,8也仍然不錯

我的還1,55

但看保單設計

卻是年年提高,然後持平

好久沒來這裡, 來去看看版主的新文章囉…

簽到一下^^

讚!

請教版大我原本有張以前的紐約的永豐終身壽險目前已繳滿 每年是以2%複利率增加

若解約轉買年金險是否有較大的獲利空間?

請找富邦建禎把IRR算清楚再說,

若您確定每年都能複利2%,

版上很多商品六年IRR>2%,

給一點時間的話,

年金險還是會有較高的獲利空間

謝謝回覆

這張真的很不錯!目前還有銷售,感謝版主提供好商品!

讚!好眼光

版大

請問利率變動型年金保險,有沒有遺產稅的問題

利變年金保險絕對有遺產稅的問題,

甚至金管會未規定保價:保額比例以前

萬能壽險,變額萬能壽險,

也被國稅局依實質課稅原則,課徵遺產稅

若有這方面的需求,請找現在的萬能壽險

謝謝你的分享!最近一直再找這一類的保單,但詢問銷售員他們一直給我看保額很高的保單

很慶幸有來爬文

雖然我是用超土法煉鋼的方式算出IRR

第一次算邏輯不是很轉的過來

但真的很謝謝你:-)

不客氣喔,請見版上文章,

儲蓄險佣金率:業務員不想賣你的退休好保單,

可以指名富邦建禎購買,以免吃虧上當

https://www.fubon.com/life/indemnify_prod/SAK/SAK-DM.pdf

請注意第二頁左下角, 宣告利率其實只有2.4%, 要小心不要算錯了…

只要超過定存利率1%的, 都會有這個問題

就像要算六年"末"(視為第七年初)解約金IRR

提前解約費用,一天之差,

就適用不同保單年度的提前解約費用率,

以一般人的邏輯,怎樣也要多等一天,

但保險公司的試算表卻不約而同,

用較高的第六保單年度提前解約費用率

完全沒有邏輯地低估自己保單的解約金

低估的解約金才好迎合金管會的聖意

大家才該小心,

試算表低估的解約金讓自己錯過了好商品

現在又以"假設"降低宣告利率的情況計算,

更是完全不用理會

宣告利率是保險公司的信用,榮譽跟羽毛

調整紀錄要跟著保險公司走數十年的

少有公司會惡意調降宣告利率