點此或下圖可以連結FB討論串

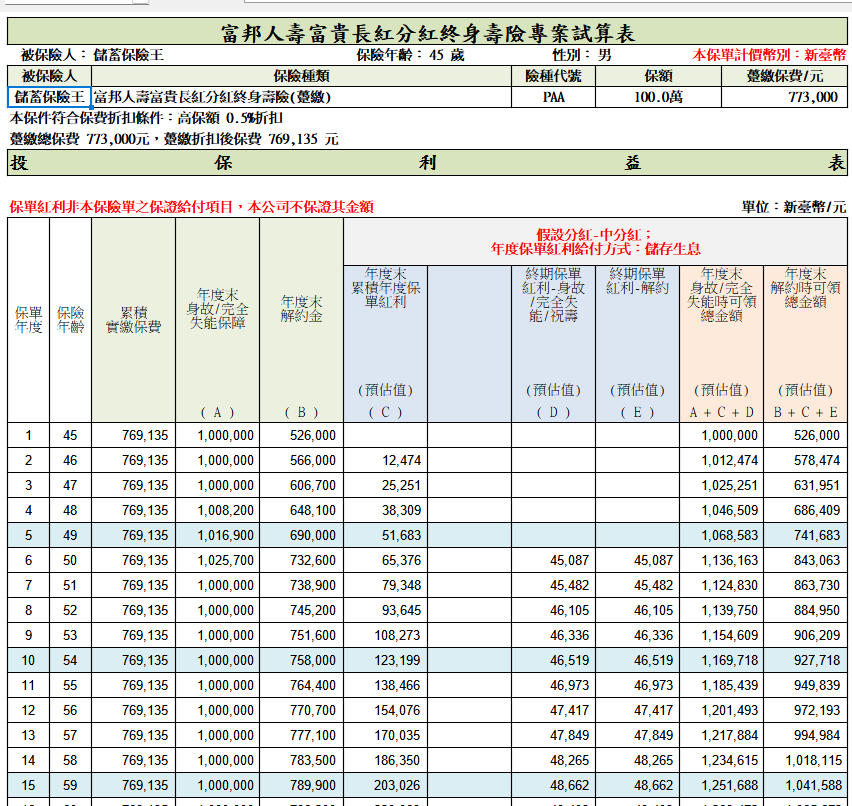

以下為富邦人壽

富貴長紅(PAA)分紅終身壽險(台幣躉繳)的建議書:

計算IRR的Python code置於文末

輸出的xlsx:

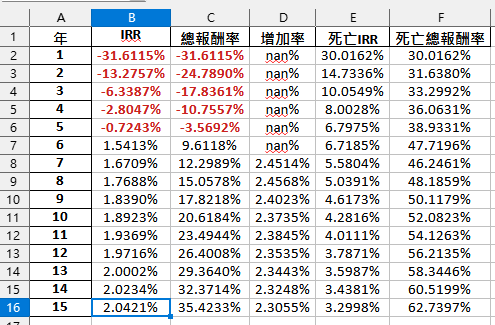

不討論富邦的分紅達成率如何了

先假設達成率100%

(有可能高估了富邦的能力)

五年內解約皆為負報酬

6年IRR 1.54%

13年IRR 2%

15年IRR 2.04%

幾乎沒有提升

參考儲蓄保險王

常用的一些數位銀行

一銀iLeo: https://lihi2.com/kswBm/blog

12萬以內享有活存利率2%

華銀SnY: https://lihi1.com/KComt/blog

10萬以內享有活存利率2.3%

遠銀Bankee: https://lihi1.com/dt1yL/blog

5萬以內享有活存利率2.6%

以低標的一銀iLeo 2%來看

富貴長紅12年IRR都輸活存

以華銀SnY 2.3%來看

富貴長紅15年IRR都輸活存

以儲蓄險的角度來看

可說完全不及格

15年都無法勝活存

8.7分不能再高了

(滿分為1000分)

如果看完這種8.7分的IRR

您仍因為死亡IRR最高30%

而願意購買

儲蓄保險王絕對不會攔阻你

請在此谷歌表單留下聯繫資料:

https://forms.gle/6hPmWBUVyvS9GDxH9

請保經朋友幫你服務,

並感謝你的大方

本文不論解約還是死亡IRR

都算得清清楚楚,

依據金管會的標準

這涉及不當行銷

商品應該要下架

麻煩金管會趕快將這張

富邦的分紅保單下架

歡迎檢舉到金管會

#金管會吃屎!

也歡迎富邦業務員來打臉,

富邦那張儲蓄型保單

IRR可以超越5%?

才不像版主所述

張張都很弱

貼出建議書,

本站將代為免費廣告

保誠多重宇宙: 香港保單

保誠 雋富多元貨幣計劃IRR分析

同樣叫做保誠人壽

香港保誠有IRR超過5%的實力

台灣保誠愛美鑫IRR才4%

因金管會把國人當成次等公民

便以分紅公式太複雜的奇怪理由

強迫下架,

成為僅開賣16天的短命保單

之後若有新商品,

必然IRR更低

才符合金管會的心意

台灣與香港猶如多重宇宙

保誠愛美鑫下架同時

霉體妓者還大讚富邦分紅公式簡單清楚:

相較富邦人壽,在外幣分紅終身壽險保單條款附件的「分紅公式」就明白列出;年度保單紅利是利差加上死差的紅利,調整為可分配金額後再乘上分配給要保人的比例,終期保單紅利則是以資產額份為基礎,各項計算參數講得相對清楚。

這不是不當行銷的話

什麼才是不當行銷?

分紅公式是消費者關心的嗎?

我只關心分紅達成率能不能100%

IRR多少?

我管分紅怎麼算的幹嘛?

富邦分紅保單15年IRR仍輸活存

才是需要關注的重點吧?

看完這種8.7分的IRR

本來也是一笑置之

連文章都懶得寫

不過據說計算保單的IRR

涉及不當行銷

商品需要下架

現在要以踢爆黑心貨的角度

計算所有台灣黑心保單的IRR

直至官方建議書列出IRR

或者黑心商品都下架光為止

這種8.7分的黑心商品

請大家千萬不要上當

建議參考海外保單

金管會有本事就叫

香港保誠或忠意保險下架啊!

#金管會吃屎!

#香港保誠雋富多元貨幣計劃: https://lihi2.com/LVlHg/blog

#忠意保險跨越創富保2(五年期繳): https://lihi2.com/iQTrf/blog

#忠意保險跨越創富保2(二年期繳): https://lihi2.com/qvFk6/blog

推薦hahow線上學習python: https://igrape.net/30afN

Python code:

# -*- coding: utf-8 -*-

"""

Created on Tue May 23 18:57:45 2023

@author: SavingKing

03:

j,k合為同一個迴圈(死亡IRR),且使用enumerate

df使用"年"當index,以免cash_value,death_insurance

資料的年度不一致,還可以正確合併

04:

修正未滿期時的總報酬率計算錯誤

05:

模組化,刪除已經註解的保誠資料,__file__擷取當前py檔路徑

輸出的xlsx檔名,可以跟py檔 主檔名相同

05_1:

原始資料為xlsx檔,看不到列數,無法正確skiprows, skipfooter

"""

import numpy_financial as npf

import numpy as np

import pandas as pd

import os

# =============================================================================

# folder = r"P:\Python\financial\富邦\PAA-富貴長紅"

# basename = "PAA-富貴長紅專案試算表V1.4-1120825-保經代_45歲男.xlsx"

# fpath = os.path.join( folder, basename)

# dfRaw = pd.read_excel(fpath,sheet_name="列印頁",skiprows=16)

# =============================================================================

# =============================================================================

# survival_insurance:list=[109, 326, 651, 1085, 1627,

# 2277, 3075, 3873, 4671, 5469,

# 6267, 7065, 7863, 8661, 9459,

# 10257, 11055, 11853, 12651, 13449]

# =============================================================================

#若無還本金設計:

survival_insurance:list=[0]*15

ary_survival_insurance = np.array(survival_insurance)

cash_value:list=[526000, 578474, 631951, 686409, 741683,

843063, 863730, 884950, 906209, 927718,

949839, 972193, 994984,1018115, 1041588]

# 78695, 81076, 83524, 86052, 88651]

ary_cash_value = np.array(cash_value)

cash_value = list( ary_cash_value + ary_survival_insurance)

# cash_value:list=[5244+109, 12125+326, 19265+651, 26726+1085, 34475+1627,

# 56483+2277, 59969+3075, 61913+3873, 63889+4671, 65840+5469,

# 67809+6267, 69854+7065, 71968+7863, 74147+8661, 76387+9459,

# 78695+10257, 81076+11055, 83524+11853, 86052+12651, 88651+13449]

##上述寫法,cash_value加一次,death_insurance又要再加一次,因此使用np.array

#富邦人壽美年紅旺PPC #1~20年末解約金(上),死亡保額(下)

death_insurance:list=[1000000, 1012474, 1025251, 1046509, 1068583,

1136163, 1124830, 1139750, 1154609, 1169718,

1185439, 1201493, 1217884, 1234615, 1251688]

# 100742,103147,105618,108168,110790]

ary_death_insurance = np.array(death_insurance)

death_insurance = list(ary_death_insurance + ary_survival_insurance)

capital_protection = 6 #6年末保本

discount = (0)/100

# 2% 花旗,星展,華南

# 樂天10萬回饋2500(2.5%)

# 遠銀百萬保費3.5%

pay:float = -769135* (1-discount) #-60570 #-59358.6

n_years = 1

def get_increasing_rate(capital_protection=capital_protection,

cash_value=cash_value,fmt_str=True):

increasing_rate = [np.nan]*capital_protection

#從保本才開始算解約金增加率

for i in range(capital_protection, len(cash_value)):

increase = cash_value[i]/cash_value[i-1]-1

increasing_rate.append(increase)

if fmt_str == True:

increasing_rate = [f"{ele:.4%}" for ele in increasing_rate]

return increasing_rate #list

increasing_rate = \

get_increasing_rate(capital_protection=capital_protection,

cash_value=cash_value)

def get_lisIRR_totReturn(pay=pay, discount=discount,

n_years=n_years,

cash_value=cash_value, start=1,

fmt_str=True):

lisIRR = []

totReturn = []

for i, value in enumerate(cash_value, start-1):

if i < n_years: #i=0,1,2

lis_pay=[pay]*(i+1)

cash_flow = lis_pay+[value]

tot = sum(cash_flow)/abs(sum( lis_pay ) )

else:

lis_pay=[pay]*n_years

lis0 = [0]*(i-n_years+1)

cash_flow = lis_pay+lis0+[value]

tot = sum(cash_flow)/abs(sum( lis_pay ))

print(f"第{i+1:02d}年末cashflow:",cash_flow)

irr = npf.irr(cash_flow)

lisIRR.append(irr)

totReturn.append(tot)

if fmt_str == True:

lisIRR = [f"{ele:.4%}" for ele in lisIRR]

totReturn = [f"{ele:.4%}" for ele in totReturn]

return lisIRR,totReturn #list

#return的縮排不要在for迴圈之內,不然lisIRR只會有一個元素

lisIRR,totReturn = get_lisIRR_totReturn(pay=pay,discount=discount,

n_years=n_years,

cash_value=cash_value,start=1)

# print("lisIRR:",lisIRR)

lisIRR_death,totReturn_death = \

get_lisIRR_totReturn(pay=pay,discount=discount,

n_years=n_years,

cash_value=death_insurance,start=1)

# =============================================================================

##lisIRR_death 要重複使用function get_lisIRR_totReturn

# lisIRR_death = []

# for i, value in enumerate(death_insurance, 0):

# if i < n_years: #i=0,1,2

# cash_flow = [pay]*(i+1)+[death_insurance[i]]

# else:

# lis0 = [0]*(i-n_years+1)

# cash_flow = [pay]*n_years+lis0+[value]

# print(f"第{i+1:02d}年末死亡cashflow:",cash_flow)

# irr = npf.irr(cash_flow)

# lisIRR_death.append(irr)

#

#

# for m,irr in enumerate(lisIRR_death,1):

# print(f"第{m:02d}年末({m+40}歲)死亡IRR:\t{irr:.4%}")

# =============================================================================

# lisIRR_death = [f"{irr:.4%}" for irr in lisIRR_death]

dic={"死亡IRR":lisIRR_death ,"死亡總報酬率":totReturn_death,

"年": list(range(1,len(death_insurance)+1))}

dfIRR_death = pd.DataFrame(dic).set_index("年")

#以"年"當index,以免cash_value跟death_insurance資料不一致

#這樣合併資料還可以正確

# lisIRR = [f"{irr:.4%}" for irr in lisIRR]

# totReturn = [f"{ele:.4%}" for ele in totReturn]

# increasing_rate = [f"{ele:.4%}" for ele in increasing_rate]

# lisIRR_death = [f"{ele:.4%}" for ele in lisIRR_death]

# lisIRRx2 = [f"{irr:.4%}" for irr in lisIRRx2]

dic = {

"年" : list(range(1, len(cash_value)+1)),

"IRR" : lisIRR,

"總報酬率" : totReturn,

"增加率" : increasing_rate,

}

df = pd.DataFrame(dic).set_index("年")

df_concat = pd.concat([df,dfIRR_death],axis=1)

print("\n",df_concat)

cwd = os.getcwd()

exFolder = os.path.join(cwd,"export")

if not os.path.exists(exFolder):

os.makedirs(exFolder)

# 獲取當前腳本的文件路徑

current_script_path = __file__

#'p:\\python\\financial\\富邦\\pfa-美富紅運30歲6年\\irr_05_富邦人壽美富紅運外幣分紅終身壽險6年.py'

# 提取主檔名

#main_filename = os.path.basename(current_script_path).split('.')[0]

main_filename = os.path.splitext(os.path.basename(current_script_path))[0]

"""

os.path.basename(current_script_path)

Out[21]: 'irr_05_富邦人壽美富紅運外幣分紅終身壽險6年.py'

os.path.splitext(os.path.basename(current_script_path))

Out[20]: ('irr_05_富邦人壽美富紅運外幣分紅終身壽險6年', '.py')

"""

# 打印主檔名

print("\npy主檔名:", main_filename)

xlsx_path = "\\".join( [exFolder,f"{main_filename}.xlsx"] )

df_concat.to_excel(xlsx_path)

print(f"\nxlsx檔已經輸出到:\n{xlsx_path}")

推薦hahow線上學習python: https://igrape.net/30afN

外幣利率變動型終身壽險IRR分析")

利率變動型年金保險(密碼為解約金五年IRR)")

")

")

")

")

& 特殊保單計算IRR的方式")

")

")

近期留言