很多商品都以30歲被保險人

保費期繳20年舉例,

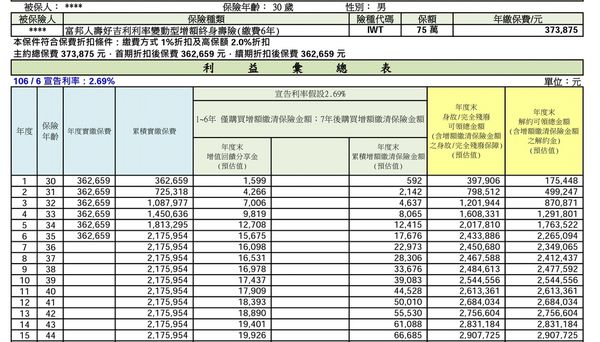

讓我們來看看富邦人壽

(附加費用2.85%,宣告利率2.7%)

若是期繳20年的話,

可以拿到多少解約金?

一般期繳20年的保單是不建議的

因為常見10年負利率,

20年當中有任何一年繳不出保費,

立刻面臨提前解約,減額繳清,保價金墊繳……

不同程度的損失

流動性風險非常高,

20年IRR還被躉繳保單六年IRR擊敗

只有大幅增加流動性風險,

卻不增加報酬率

是業務員最愛賣的商品

版主推薦的商品則是

連”躉繳”兩字都不認識的正義魔人

永遠都找不到這種保單

金滿意與金好利是例外中的例外,

因為是”彈性”期繳(跟投資型保單一樣),

而非”強迫”期繳,中途任何一年繳不出保費,

那就別繳就好,完全不會因為沒有繳費蒙受損失

有訪客問我為何愛用富邦的商品舉例?

1. 富邦是我看過躉繳保單中門檻最低,

以富邦舉例就是適用最多族群的商品

連小資族都能用儲蓄險理財

2. 開放期繳,IRR也不錯的利變年金險僅富邦一家,

現在要期繳20年,也僅能拿富邦舉例

其他保險公司,只能每年買一張躉繳保單

達到類似的效果,

但有可能遇到商品停售,

而且每次投入都要10萬以上,

每年都要找一次業務員出一張躉繳單,

沒辦法每年從帳戶自動扣款

下表以100萬/年僅是照表較容易速算,

您想要10萬/年,就是下表的保價金*1/10 (10%)

您想要5萬/年,就是下表的保價金*5/100 (5%)

金滿意的門檻是很低的

下表假設一位30歲的要/被保險人,

每年投入100萬保費,期繳20年後

不再繳交保費,也不解約

讓累積的保價金繼續複利滾存11年,

至預計退休年齡61歲時才解約,

他將得到3486.1819萬

這數字就算乘以1/10 (10萬/年)也算不錯

IRR=2.57%,相當接近其宣告利率2.7%

央行連續兩季降息,

台企銀1.51%的利率相信也很快就會消失

(還是已經消失?)

何況時間還拉到這麼長,

(確實有訪客要問10幾20年的儲蓄險表現如何)

別說我欺負定存,就當定存利率1.51%吧!

2.57%-1.51%=1.06%

1.06%/1.51%=70.2%

顯然除法對於正義魔人真是太困難了,

魔人只會講儲蓄險跟定存利率”僅差”1.06%

殊不知相對利差已經超過70%

微利時代,那種說法才客觀,

冰雪聰明的讀者心中最清楚

| From http://AMDHammer.pixnet.net | ||||||

| 年度初 | 年齡 | 保費 | 淨保費 | 宣告利率 | 年末保價金 | IRR |

| 1 | 30 | 100 | 97.15 | 2.70% | 99.7731 | -100 |

| 2 | 31 | 100 | 97.15 | 2.70% | 202.2400 | -100 |

| 3 | 32 | 100 | 97.15 | 2.70% | 307.4735 | -100 |

| 4 | 33 | 100 | 97.15 | 2.70% | 415.5483 | -100 |

| 5 | 34 | 100 | 97.15 | 2.70% | 526.5412 | -100 |

| 6 | 35 | 100 | 97.15 | 2.70% | 640.5309 | -100 |

| 7 | 36 | 100 | 97.15 | 2.70% | 757.5982 | -100 |

| 8 | 37 | 100 | 97.15 | 2.70% | 877.8264 | -100 |

| 9 | 38 | 100 | 97.15 | 2.70% | 1001.3008 | -100 |

| 10 | 39 | 100 | 97.15 | 2.70% | 1128.1090 | -100 |

| 11 | 40 | 100 | 97.15 | 2.70% | 1258.3410 | -100 |

| 12 | 41 | 100 | 97.15 | 2.70% | 1392.0892 | -100 |

| 13 | 42 | 100 | 97.15 | 2.70% | 1529.4487 | -100 |

| 14 | 43 | 100 | 97.15 | 2.70% | 1670.5168 | -100 |

| 15 | 44 | 100 | 97.15 | 2.70% | 1815.3939 | -100 |

| 16 | 45 | 100 | 97.15 | 2.70% | 1964.1825 | -100 |

| 17 | 46 | 100 | 97.15 | 2.70% | 2116.9885 | -100 |

| 18 | 47 | 100 | 97.15 | 2.70% | 2273.9203 | -100 |

| 19 | 48 | 100 | 97.15 | 2.70% | 2435.0892 | -100 |

| 20 | 49 | 100 | 97.15 | 2.70% | 2600.6096 | -100 |

| 21 | 50 | 0 | 0 | 2.70% | 2670.8261 | 0 |

| 22 | 51 | 0 | 0 | 2.70% | 2742.9384 | 0 |

| 23 | 52 | 0 | 0 | 2.70% | 2816.9977 | 0 |

| 24 | 53 | 0 | 0 | 2.70% | 2893.0566 | 0 |

| 25 | 54 | 0 | 0 | 2.70% | 2971.1692 | 0 |

| 26 | 55 | 0 | 0 | 2.70% | 3051.3907 | 0 |

| 27 | 56 | 0 | 0 | 2.70% | 3133.7783 | 0 |

| 28 | 57 | 0 | 0 | 2.70% | 3218.3903 | 0 |

| 29 | 58 | 0 | 0 | 2.70% | 3305.2868 | 0 |

| 30 | 59 | 0 | 0 | 2.70% | 3394.5296 | 0 |

| 31 | 60 | 0 | 0 | 2.70% | 3486.1819 | 0 |

| 32 | 61 | 3486.1819 | ||||

| 31年IRR | 2.57% | |||||

相關連結:

FB粉絲團:https://www.facebook.com/hammer0925

還本終身保險IRR分析(固定利率六年期繳,還本率2.11%)")

外幣利率變動型終身壽險IRR分析")

IRR分析 (死亡IRR最高45%) #富貴都是韭菜幫的 #香港保單集合")

")

")

外幣利率變動型增額終身壽險IRR分析(宣告利率3.65%)")

")

台灣企銀 2年期機動定存已經 變成 1.44% , 這狀況只讓人更想往美金 鑽

美金定存僅0.8% =.=

有些銀行 有美元專案定存 1.3~1.4多 , 也有美元保單

銀行專案常見加碼期間極短,一個月喊很高

之後就降回來,

還有雙週14天的加碼,

真的要存六年,定存不如儲蓄險,

一樣保單比的話,因台幣保單也很優秀,

美金保單與台幣保單利差不算太大

要是匯損的話,美金保單還不一定能勝台幣保單

版大,金滿意宣告2.53還適合續繳嗎?請給建議?謝謝

現在不適合喔,建議買新的保單IRR比較高