被保險人是未滿15歲的兒童

以前可以理賠”喪葬費用”

從上限200萬,逐次修法下降,

到現在只能退還保費加計利息

所以兒童的死亡理賠,

並不只是感情問題而已,

至少保額也要足夠”喪葬費用”

確實不用高,

但不理賠也就太矯枉過正了

再者,現在需要先有意外險主約,

才能加保意外醫療險(日額,實支實付)

而意外險主約又常見100萬保額起跳,

為了真正需要的意外醫療險,

卻要浪費錢在無法理賠的主約,

很重要的醫療實支實付,也要壽險當主約

又再浪費要保人的錢

若要像現在不理賠保額,

為何沒有配套措施?

未滿15歲兒童投保(意外)醫療險

不用主約即可投保?

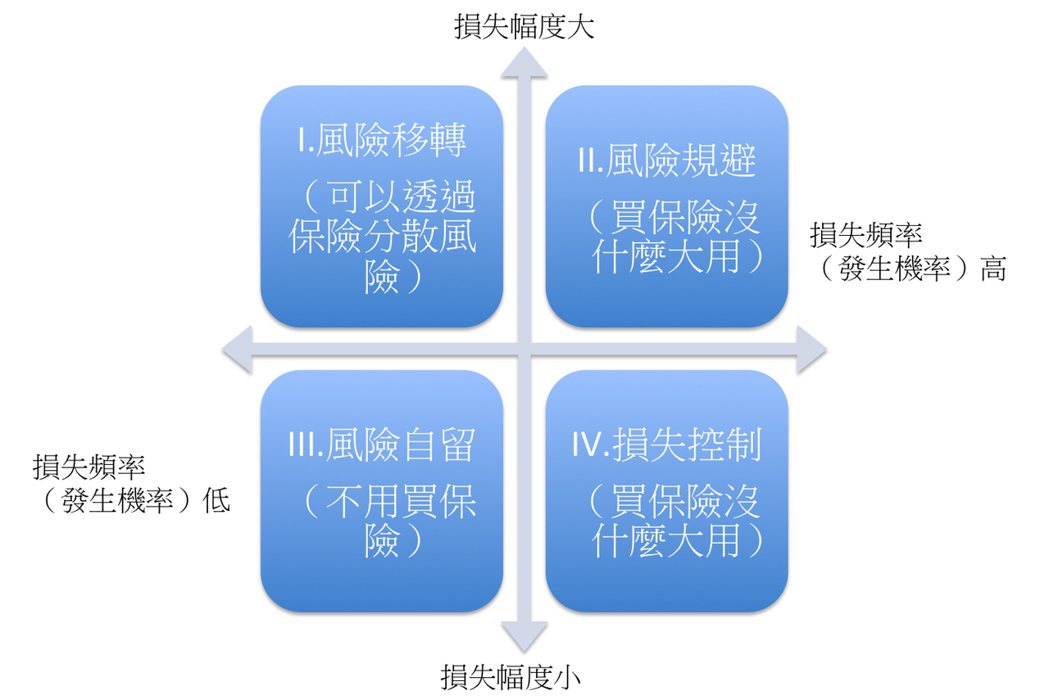

只有在第一象限,也就是「損失頻率低」

與「損失幅度大」的情況下,

才適合透過保險來「分散風險」;

“偽”專家這次終於說對了,

真是不敢相信這麼簡單的保險觀念,

居然現在才懂,

看看偽專家以前怎麼講的,

筆者認為,只有在以下這兩條原則成立之下,才會建議理財大眾購買保險:

如果這世界完全沒有有其他金融工具,可以扮演比保險還要優質的功能,

且保險「一定會100%用到,且定義明確」,也才有買「非買保險」的必要。

經濟支柱非常需要意外險,定期壽險

這些保險是100%用得到?

今昔文章對比,真是諷刺至極,

可見以前發了多少問題文章,問題觀念

讀者不經思考,全盤接受”偽”專家的觀念

恐怕是人生理財或保險的超完美災難

李雪雯/是感情問題,就不可能用保險來「安心」!

2016-03-04 11:56:37 聯合新聞網 李雪雯

「我是有錢人」迷思492

一直以來,保險就被視為是一種「安定人心的力量」。然而,聰明的理財大眾如果分不清楚保險的功用,以及自己的問題在哪裡,所買的任何保險,就只不過是「錯誤的資產配置」與「無法真正解決問題」而已。

就以0206的台南大地震為例,它不僅奪去了不少人的生命,也同時有不少未成年的小孩罹難。因此,就有立委跳出來大喊:「14足歲以下小孩不能有身故保險金,只能退回所繳保費,等於是一點保障也沒有」,並著手準備「修法」,讓14足歲以下兒童也能夠有身故保障。

可笑的是,壽險業、政府官員與媒體記者,也跟著跳出來附和。甚至,一度金管會還要讓14足歲以下兒童的身故保險金理賠「溯及既往」。只是在所有保險學者「期期以為不可」的呼籲之下,修法臨時轉彎並朝向「因天災而身故者不受限制」的方向進行。

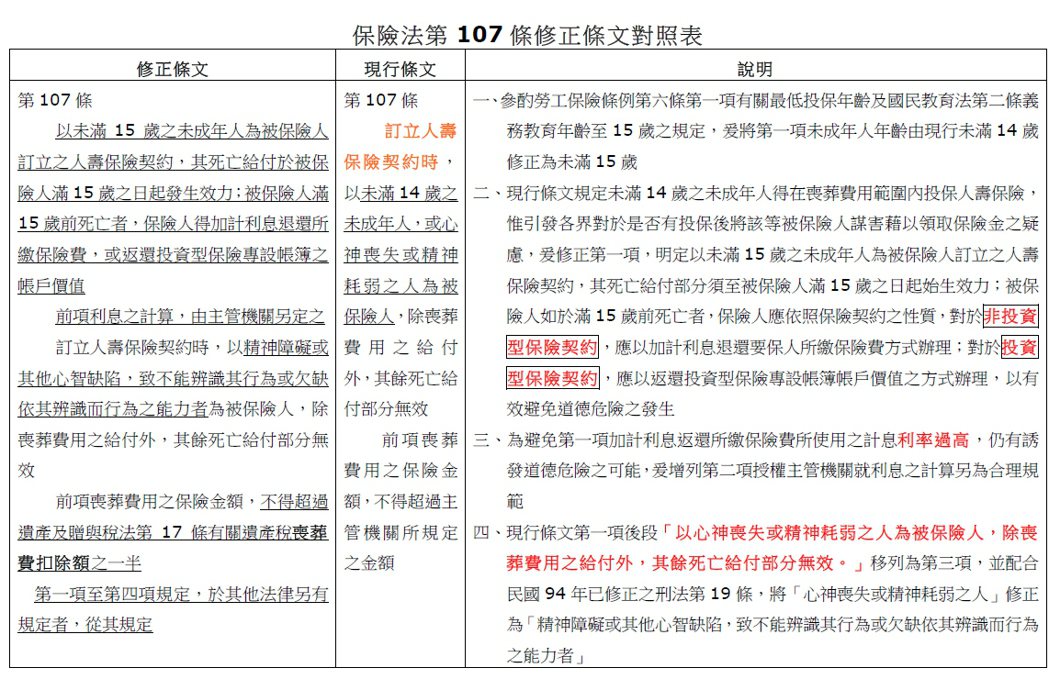

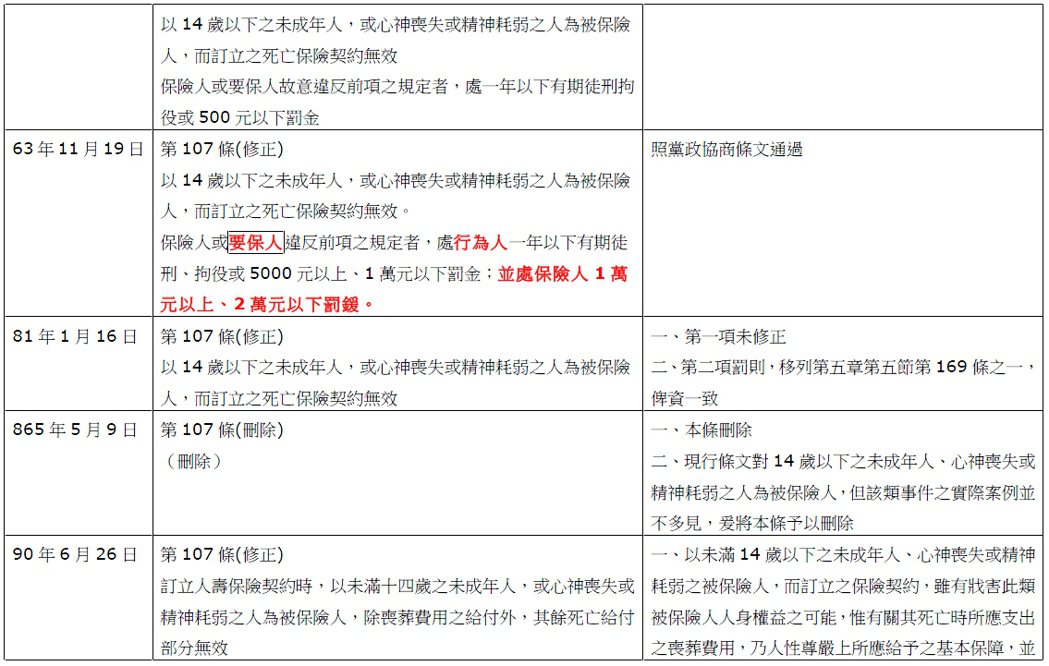

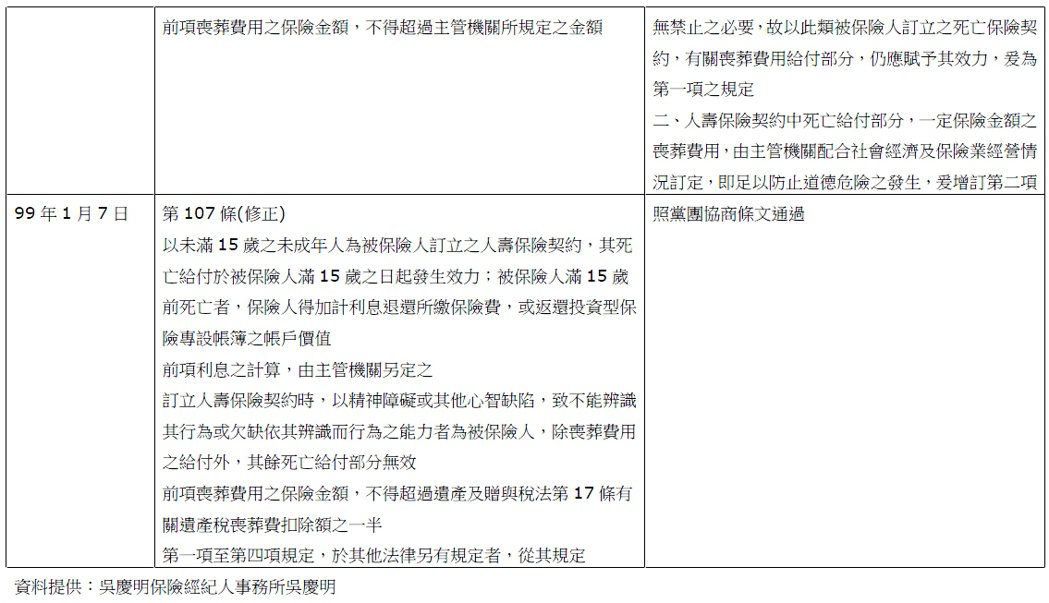

儘管有不少人,引用保險法第103條第一項:「由第三人訂立的死亡保險契約,未經被保險人書面同意,並約定保險金額,其契約無效」,以及第121條第一項:「受益人故意致被保險人於死,或雖未致死者,喪失其受益權」等理由,認為「以上兩條已足夠防止狠心父母,故意殺害子女而謀求保險理賠金的道德危險」,就不應再有保險法第107條第一項(以未滿15歲的未成年人為被保險人,訂立的人壽保險契約,其死亡給付於被保險人未滿15歲之日起發生效力;被保險人滿15歲前死亡者,保險人得加計利息退還所繳保費,或返還投資型保險專設帳簿的帳戶價值)的限制。

但如果民眾靜下心來,仔細了解保險法第107條(有關保險法第107條歷年修法重點,請見文末附表),以及下面幾個核心的投保問題,非旦不致於跟著新聞話題而隨波逐流,也將更清楚正確的投保方向。

因為首先以保險法第107條第一項的內容來看,14足歲以下(未滿15歲)兒童,並不是所有保障都沒有,只有牽涉到「死亡給付」部分,是採取「所繳保費加計利息退還」的做法。至於其他一般人本該享有的殘廢、醫療…等保障,則是一個也沒有少(也都可以購買),根本不是立委等人口中「小孩啥保障也沒有」的情形。

其次,民眾真應該趁此機會思考清楚:誰是真正該買保險的人?而保額(死亡給付)又是要給誰用的?老實說,從這次的爭議當中,不難再次反映出民眾過去在投保上的錯誤的迷思-愛子心切、把孩子看得比自己還重要的父母們,永遠是幫子女買了一大堆保險,結果是自己該買的保障,一個也沒有。

然而,若要確定誰該買保險,民眾最該問的問題便是:「如果有人先過世了,留下來的人,到底有哪些損失」?以父母為小孩子投保為例,如果留在這世上的是父母,而不是小孩,父母們會有哪些「損失」呢?

對此,很多父母都會說:「小孩子身故,做父母的哪有不心痛的?甚至可能嚴重影響工作。因此,當然需要一筆錢以『獲得精神上的賠償』才是」!只不過,民眾更該換另一個角度來想:到底是「父母先往生,14足歲以下沒有謀生能力的小孩損失慘重」?還是「14足歲以下小孩過世,有工作能力的父母損失慘重」呢?

假設民眾對於以上問題的答案,是「前者應優先於後者」,那麼,對子女充滿「愛心」的父母們,是不是該先把自己的保障做足、做滿,真正發揮「提供子女無微不致保障」的目標,而不是先擔心「子女一旦沒了,要買多少的保額,才能完全撫平心裡那份損失或傷心於萬一」,並且順著業務員的行銷話術,就急著想要立刻買單?

更何況,所謂的「多少保額才能撫平父母心中之痛」問題,是該如何界定與確認?且在「生命無價」的前提下,14足歲以下兒童生命「該有多少的金錢價值」,又有誰才有資格去下定論?

所以,就算在保險法及保險學的理論中,人壽保險基於「生命無價」的理念,並不會出現「超額保險(保額大於實際損失)」與「複保險(同一標的重複購買兩個保險以上)」等問題。

但說到底,壽險保單所能夠提供的「保額」,就只是現實世界裡的各種「可以計算出損失金額」的「損失補償」。按照這樣的邏輯下去,未滿14足歲且沒有任何養家糊口能力的兒童,真的需要很多保額,才能夠填補父母的損失嗎?

再者,除了選對「被保險人」與「受益人」之外,筆者也建議理財大眾最好要對「保險」,具有正確的觀念。也就是說,不是人世間所有的風險,都「要用」或是「可以用」保險來移轉、規避,或進行損失控制。

以下圖為例,只有在第一象限,也就是「損失頻率低」與「損失幅度大」的情況下,才適合透過保險來「分散風險」;至於第二(損失頻率高、損失幅度大)與第三(損失頻率高、損失幅度小)象限,則是「買保險沒什麼大用」,只能靠「風險規避」與「損失控制」來解決;對於損失頻率低,損失幅度又小的情形,根本就是「將風險自留」就好,也完全不用買保險。

圖、投保與否的決策分析矩陣:

特別是每一張保單都是有成本的,甚至成本還不低。但是,一般人的收入卻是大大受限。一旦民眾將太多的資金,放在無法積極生利,且保障也無法增加太多的保險上,在投資理財行為上,就是一種資產配置的錯誤。

最後更重要的是:這世上就根本沒有「可以100%買到安心的保險這回事。假設民眾的擔心,純粹只是「感情上的依賴與不捨」,那麼,想要用物質上能用金錢計價的保險,來解決精神層面的感情上的事,根本就是搞錯了方向與重點!因為最後,民眾依舊無法得到任何「安心」、「放心」或「心情上的平靜」的。

相關連結:

FB粉絲團:https://www.facebook.com/hammer0925

點此免費註冊:

http://tw.gigacircle.com/makemoney.html?r=71890

|

![]()

")

_151027更新")

近期留言