寶島債要設利率下限,

利率太差的不能在台灣賣,

利變保單卻要設利率上限?

金管會的職責是要保障

保戶的權益還是財團的獲利?

利變保單利率 將設上限

|

||

|

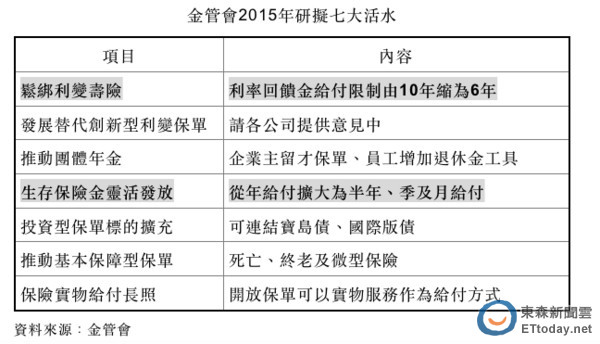

金管會再出招管控利變型保單。明年起,壽險公司賣的利率型保單,其宣告利率將有上限,意即壽險公司不得用高利率的利變型保單來吸金。 金管會昨(2)日訂定「人身保險業辦理利率變動型保險商品業務應注意事項」規定,明年起保險公司賣的利率變動型保險商品(不包含已售出的保單),其宣告利率不得高於「區隔資產前12個月移動平均投資報酬率」加計二碼(0.5個百分點)。新規定自明年元月生效。 以目前大型壽險公司賣的新台幣利變型保單為例,宣告利率約2.3~2.5%,新規定生效後,宣告利率將不得超過2.8%~3%。 其他訂定重點還包括:利變型商品定價時,應採現金流量測試法執行利潤測試;統一訂定區隔資產報酬率計算標準,應包含未實現損益,以及扣除直接業務管理費用。 利變型保單主要分「利變型年金」和「利變型壽險」,因有定存性質,經常被稱為「類定存保單」,近年頗受民眾歡迎。 金管會為避免壽險公司透過「類定存保單」大量吸收短年期、隨時可能解約的資金,造成公司流動性出問題,去年第4季即針對利變年金祭出新的監管措施,今年再對利變型壽險開刀。 【2014/12/03 經濟日報】

|

近期留言