網路上常見這樣的標題:

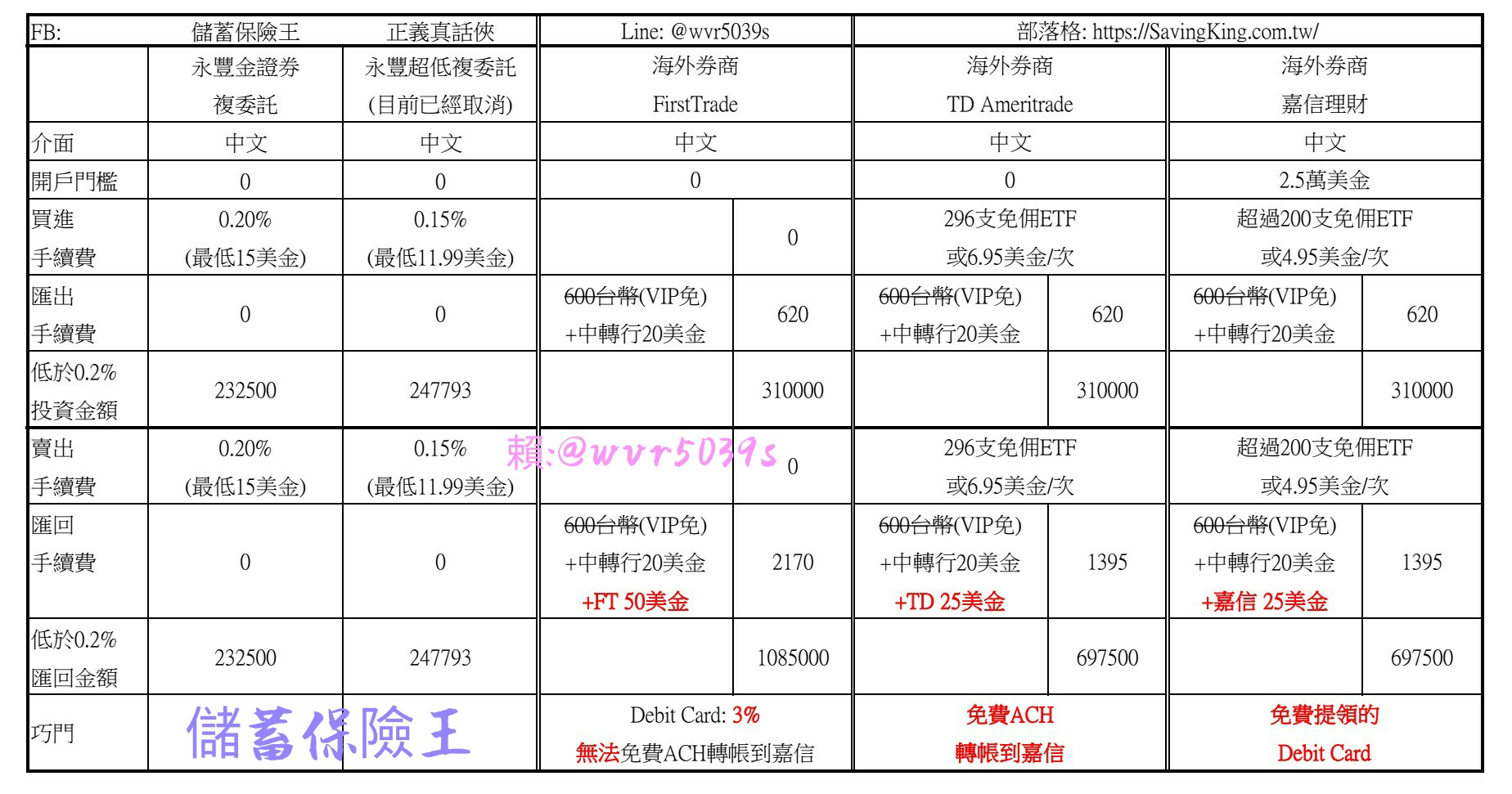

海外券商VS複委託

結論則是FirsTrade (簡稱: FT)

買ETF全面免手續費

打趴吸血鬼複委託

彷彿FT是救世主或慈善機構一樣

天底下最佛心

幹!這麼愛舔海外券商的懶趴膩?

儲蓄保險王同樣是海外券商投資人

都看不下去這麼不客觀,舔懶趴的鬼扯

違心之論!

這絕對是有心要誤導投資人

想賺推薦獎金也不該這樣騙人!

TD Ameritrade 17/11/21年以前

就有101支免佣ETF

儲蓄保險王從沒有買過要佣金的ETF

只要免佣名單足夠建立全世界股市/REITs

讓你滿意

20支跟2000支是一樣的意思

海外券商投資,

最高的成本從來都不是券商手續費

而是國際匯款手續費

以儲蓄保險王最常用的中國信託為例

(VIP可以免收600元台幣)

一般人要1220台幣

低估為20美金(620台幣)就好

(10/23匯款: 20美金)

若是要低於複委託的0.2%

那要投資31萬台幣以上

金額低於31萬,則費用高於複委託

匯費更高的話

(也看過有人花台幣1500匯款)

則要更高的投資金額

才能低於複委託

(匯費1500的話,就要投資75萬台幣)

稍微整理如下:

永豐超低複委託是

儲蓄保險王可以使用的專案

只要投資台幣25萬

費用就是0.15%

可惜目前已經取消

就以目前複委託的行情來看

投資台幣23萬以上,費用就是0.2%

海外券商雖然有機會不用手續費

卻要國際匯款手續費

20美金相信算很低了

也要投資31萬台幣以上

比起複委託才有優勢

但這只是買進而已

匯出容易,匯回難

買進的時候,

資金匯入海外券商,是受款方

不用手續費

但是想要把錢匯回台灣的話

除了原本就有的台灣銀行手續費

(仍假設這項費用為0)

中轉行費用

海外券商還要多收一筆費用

FT要50美金 (點此看FT官方回答)

TD要25美金 (點此看官網說明,

資產達10萬美金可免)

嘉信也要25美金

看到救世主,慈善機構FT的收費了沒?

是各家券商中居冠

加計海外券商電匯手續費後

FT要匯回110萬台幣

TD/嘉信要匯回70萬台幣

才能低於複委託的0.2%手續費(23萬台幣)

這樣的費用,

比起複委託簡直就毫無優勢

假如你硬要用TD投資”非”免佣ETF

資產也不到10萬美金

海外券商端

TD手續費+匯費也才6.95*2+25

不到39美金

FT卻是0手續費+50美金匯費

那家的費用高?

用電匯的方式,

海外券商實在難顯優勢

表格最後一列又有了”巧門”

TD的巧門可以免費ACH轉帳到嘉信

嘉信的巧門則可以使用Debit Card免費提領

(一次上限500鎂,單日上限1000鎂)

但只適用小額,

若要大額匯回台灣,

仍請參考較高的費用為準

天下沒有白吃的午餐

只有白癡的投資人

FT全面免手續費,到底要賺什麼?

官方回答如下:

非常感謝您的關心。

其實免佣金的服務並不是一個一蹴而就的決定,

從2017年我們第一次調整佣金開始,

我們就在不斷的嘗試和累計經驗。

第一證券有非常優秀的科技和發展團隊,

他們通過更多高效的自動化處理

極大地減少了我們的運營成本,

隨著自動化和智能化的發展,

交易費用的縮減其實是這個行業的必然趨勢,

而第一證券只是率先將我們的成果

分享給您和我們所有的其他客戶。

說得非常冠冕堂皇,

大家也都誤會FT就是慈善機構了

全面免佣金,確實如FT官方所言

絕對不是一蹴而就的決定

FT先取消免費提領的Debit Card

(目前要3%手續費)

封了像嘉信的巧門

封了像TD的巧門

再把匯回手續費掛到跟月亮一樣高

全面免手續費的廣告打得震天響

實際上總費用卻是各家券商中最高

也沒有簡單的巧門可走

打趴複委託?別鬧了!

不過是無知投資人

還自以為聰明而已

其他你該知道的費用如以下文章

海外券商投資所需費用:

FirsTrade(FT)為例

最後一提,

TD/嘉信/盈透(IB)

都是股票上市的券商

只有FT小到沒上市而已

絕不是一句有SIPC保障這麼簡單

儲蓄保險王不為複委託背書什麼

純粹看不下去未計匯費

(特別是匯回時,海外券商多收的那一筆)

在那邊亂比較什麼鬼?

心目中最理想的組合仍是TD+嘉信

本來考慮第三家開FT

但FT連封兩個巧門,

再加高額匯回手續費

實為三家海外券商中,總成本最高

非Vanguard不買的話,

不論TD還是嘉信

包含匯回手續費的總費用都比FT低

也別再有海外券商

必定比複委託便宜的迷思了

若您的策略是長期持有不交易

(當然也是我自己的策略),

需要匯費的海外券商,

比起複委託其實沒有明顯優勢,

複委託0.2%是滿合理的費用,

若是真正的有錢人,

考量美國6萬美金就有遺產稅問題,

無法順利處理好,損失100%,

手續費0.2%也是枝微末節。

粉絲們有福了,

因緣際會,親自拜訪永豐金證券副總,

洽談粉絲專屬優惠,

只要自行線上開立 #永豐大戶,

#大戶投 後(請私訊詢問指定營業員),

複委託電子單可享優惠手續費,

若能提供他行對帳單,

則全力爭取至少同業相同折扣,

會請營業員跟您聯絡。

")

")

,國泰創世紀(甲,乙),南山人壽快活人生變額年金險(JVA)")

?")

複委託做再平衡時,貴到嚇死人!!

再平衡有很多方式,新投入的資金現金加碼表現較差的地區也是再平衡

什麼都貴,就是FT匯回手續費50鎂最便宜?

不急著用錢的話,FT用支票出金就不用電匯費用,但要等支票飄洋過海。

如果要電匯,IB每個月有一次免費出金。

Schwab的Debit Card在ATM提款每天一千元上限。但當信用卡刷的話,上限是每天一萬五千美元。也可以打電話暫時調額度。

感謝分享!個人還是認為免費提領的Debit Card比較方便,看來似乎是嘉信獨家

後來看到有人要求FT寄送平信支票,結果美其言是”Strongly suggest”,實際上就是拒絕寄送,且一旦寄送到遺失,止付跟補發的費用,還可能超過50鎂,FT就是死要錢就是了,才會對匯回設下各種限制,實際上包含匯回手續費的總費用,就是各家券商中最高,比起複委託都難有優勢