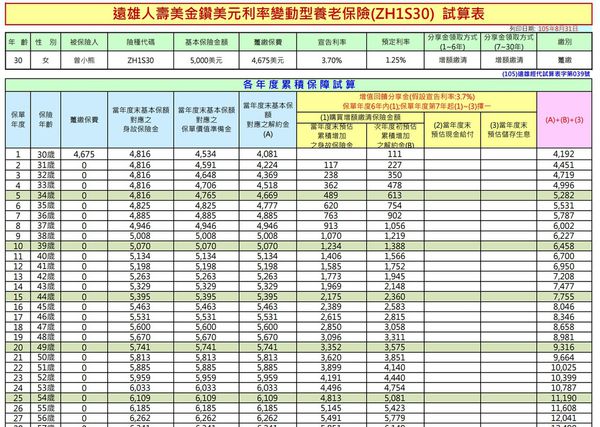

遠雄人壽豪利HIGH利率變動型年金保險(六年IRR>2%練習題)

保價金IRR:

| 年度末 | 1~3年保價金IRR | ||

| 0 | -100 | -100 | -100 |

| 1 | 100.1759 | 0 | 0 |

| 2 | 103.0309 | 0 | |

| 3 | 105.9673 | ||

| IRR | 0.1759% | 1.5041% | 1.9508% |

| 年度末 | 4~6年保價金IRR | ||

| 0 | -100 | -100 | -100 |

| 1 | 0 | 0 | 0 |

| 2 | 0 | 0 | 0 |

| 3 | 0 | 0 | 0 |

| 4 | 108.9874 | 0 | 0 |

| 5 | 112.0935 | 0 | |

| 6 | 115.2882 | ||

| IRR | 2.1749% | 2.3095% | 2.3994% |

解約金IRR:

| 年度末 | 1~3年解約金IRR | ||

| 0 | -100 | -100 | -100 |

| 1 | 96.1689 | 0 | 0 |

| 2 | 100.4551 | 0 | |

| 3 | 104.5897 | ||

| IRR | -3.8311% | 0.2273% | 1.5071% |

| 年度末 | 4~6年解約金IRR | ||

| 0 | -100 | -100 | -100 |

| 1 | 0 | 0 | 0 |

| 2 | 0 | 0 | 0 |

| 3 | 0 | 0 | 0 |

| 4 | 107.8975 | 0 | 0 |

| 5 | 110.9726 | 0 | |

| 6 | 115.2882 | ||

| IRR | 1.9185% | 2.1041% | 2.3994% |

")

")

")

美元利率變動型增額終身壽險(完整版,密碼解密)")

利率變動型增額終身壽險IRR分析(六年期繳可以掛附約)")

")

感謝讓我學會IRR

努力地解開大部分密碼題

這張是不是超過富邦SAK還有宥多桓了?

是我目前解到最高的耶!

IRR代表一切嗎哈哈哈

哈哈哈,好像是,但宥多桓年短年期有優勢,六年輸一點而已,我已經不想再張揚了,不然保險公司又被金管會稽核利率太高,利率太高是缺失,保證不調降宣告利率也是缺失,我們的金管會真是太能幹了

IRR當然是基準

但三年,六年,十年

IRR最高的不一定是同一張

像宥多三年內有優勢,

六年其實也輸一點而已

富邦的金滿意,金好利

則有低門檻加彈性繳的靈活

續期投入的保費才不會受到商品停售影響

而且不用10萬,也能彈性繳交

金好利則附帶便宜的定壽,

同時也是我自己的主力定壽

看妳有認真做功課,多教妳一點

https://www.fglife.com.tw/91dfa8e2f3cd921dF092fbd3b9c5d2329btpbfa817fb6e3549eUUID=c20b71f673754803bd0947bbb58a1fea

請注意看第2頁CV的說明, 及第24頁表格下的說明

會發現其實宣告利率只能用2.4%來算, 而非2.85%

小心不要上當了!!!

不對喔!目前就是該用2.85%計算,

保險公司都會計算宣告利率若降低的悲觀情況,

但較低宣告利率只是"假設"降低的情況,

事實上卻不一定會降低,

IRR用目前的宣告利率2.85%計算並無問題

就像要算六年"末"(視為第七年初)解約金IRR

提前解約費用,一天之差,

就適用不同保單年度的提前解約費用率,

以一般人的邏輯,怎樣也要多等一天,

但保險公司的試算表卻不約而同,

用較高的第六保單年度提前解約費用率

完全沒有邏輯地低估自己保單的解約金

低估的解約金才好迎合金管會的聖意

大家才該小心,

試算表低估的解約金讓自己錯過了好商品

現在又以"假設"降低宣告利率的情況計算,

更是完全不用理會

宣告利率是保險公司的信用,榮譽跟羽毛

調整紀錄要跟著保險公司走數十年的

少有公司會惡意調降宣告利率

就像要算六年"末"(視為第七年初)解約金IRR

提前解約費用,一天之差,

就適用不同保單年度的提前解約費用率,

以一般人的邏輯,怎樣也要多等一天,

但保險公司的試算表卻不約而同,

用較高的第六保單年度提前解約費用率

完全沒有邏輯地低估自己保單的解約金

低估的解約金才好迎合金管會的聖意

大家才該小心,

試算表低估的解約金讓自己錯過了好商品

現在又以"假設"降低宣告利率的情況計算,

更是完全不用理會

宣告利率是保險公司的信用,榮譽跟羽毛

調整紀錄要跟著保險公司走數十年的

少有公司會惡意調降宣告利率