美國政府公債殖利率可以看StockQ:

| 公債期 | 1月 | 3月 | 6月 | 1年 | 2年 | 3年 | 5年 | 7年 | 10年 | 20年 | 30年 |

| 08/16/17 | 0.97 | 1.02 | 1.3 | 1.24 | 1.33 | 1.49 | 1.79 | 2.04 | 2.23 | 2.58 | 2.81 |

10年期美國政府公債殖利率2.23%

網路上常常可以看到

美國政府公債PK儲蓄險

對象則是一張六年”期繳”保單

挖操!會這樣比較的人

大概連”躉繳”是什麼都不知道

頭腦是好用的東西,希望人人都有一個

應該怎樣才能公平地

與六年”期繳”保單比較?

假設第一年初買一張六年期債券16.6667萬,

其殖利率為1.915% (由5,7年期債券的殖利率內插)

六年後本利和為16.6667*(1+1.915%*6)

第二年初買一張五年期債券16.6667萬,

其殖利率為1.79%

五年後本利和為16.6667*(1+1.79%*5)

第三年初買一張四年期債券16.6667萬,

其殖利率為1.64% (由3,5年期債券的殖利率內插)

四年後本利和為16.6667*(1+1.64%*4)

……

第六年初買一張一年期債券16.6667萬

其殖利率為1.24%

一年後本利和為16.6667*(1+1.24%*1)

大家已經可以看出來,

為何不該用一張6年期債券殖利率

跟六年”期繳”保單比較

第二年初投入的資金,只能滾存五年

五年期債券殖利率較低

第六年初投入的資金,更是只能滾存一年

一年期債券殖利率僅1.24%,

跟台幣定存相差無幾

六年後這樣的債券投資組合報酬率有多少?

| 粉專:儲蓄保險王.正義真話俠 (Line: @wvr5039s) | ||||

| 期初本金 | 年初 | 債券年期 | 殖利率 | 本利和 |

| 16.6667 | 1 | 6 | 1.915% | 18.5817 |

| 16.6667 | 2 | 5 | 1.790% | 18.1584 |

| 16.6667 | 3 | 4 | 1.640% | 17.7600 |

| 16.6667 | 4 | 3 | 1.490% | 17.4117 |

| 16.6667 | 5 | 2 | 1.330% | 17.1100 |

| 16.6667 | 6 | 1 | 1.240% | 16.8734 |

| 100.0002 | 六年後Total | 105.8952 | ||

六年後總投資100萬,

本利和為105.8952萬

(未計來回的匯費,券商手續費或買賣價差等費用)

六年IRR為1.6388%,約同四年期債券殖利率

| 儲蓄保險王 | |

| 1 | -16.6667 |

| 2 | -16.6667 |

| 3 | -16.6667 |

| 4 | -16.6667 |

| 5 | -16.6667 |

| 6 | -16.6667 |

| 7 | 105.8952 |

| IRR | 1.6388% |

當然是輸給版上推薦的

何況匯費,手續費可是貨真價實要付的費用

計入後,債券組合的報酬率就更低

儲蓄險輸在六年內解約皆為負報酬

但是六年滿期確實勝過美國政府公債

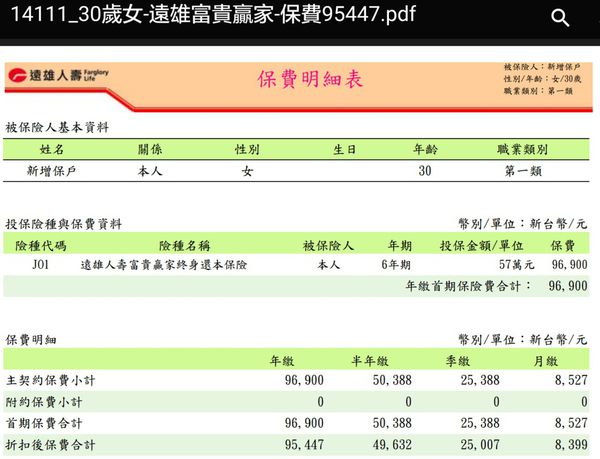

參考以下建議書(點擊可以連結高清版):

儲蓄險六年滿期後,

債券組合則全數變回現金,

需要再花券商手續費重新布局

也完全不可能再追上

解約金年增加率超過3.7%的儲蓄險

(30年期美國政府公債殖利率也僅2.81%)

我知道有人要鬼扯

美國政府公債的安全性較高

請問您怎樣買到美國政府公債呢?

你能處理這樣的風險嗎?

政府的安定基金比不上海外券商?

在我看來,美國政府公債

害投資人繞了千里之遠,

承擔更高的海外券商倒閉風險

多花了來回匯費,券商手續費

若選擇美國政府債券ETF的話,

配息還要再扣30%的稅

去追求報酬率還低於

國內就輕鬆容易買到的儲蓄險

延伸閱讀:

相關連結:

FB粉絲專頁:儲蓄保險王.正義真話侠

儲蓄保險王Line: @wvr5039s

_160315更新")

美元利率變動型增額終身壽險(六年期繳,10年IRR>3%練習題)")

")

")

")

")

美元利率變動型養老保險IRR分析")

利率變動型增額終身壽險IRR分析(六年期繳可以掛附約)")

近期留言