本文同步發表Giga Circle,請幫忙點爆Giga Circle

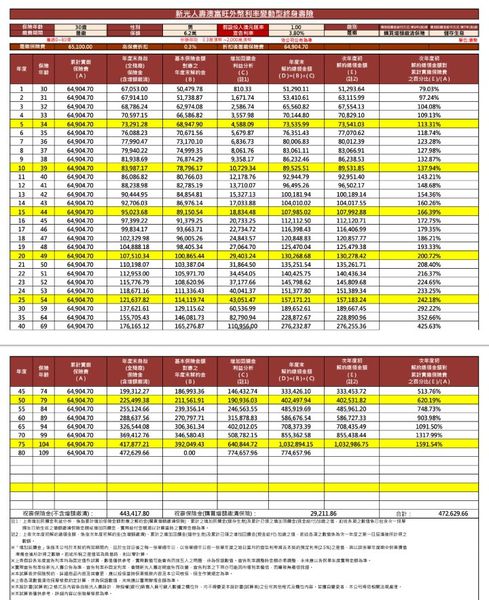

感謝保經業務又提供了一張相當優秀的保單試算表

新光繼台幣的鑫富105,

又一強檔力作,

澳幣的澳富105

澳幣匯率大跌,

版主自己也加碼澳幣保單了

板上目前推薦的澳幣商品

屬於7年期養老險,

7年後,就強迫解約,領回本利

想要續存也不行,

若重買同一張保單的話

又要從負利率開始

澳富105終於利率不錯,

又解決期滿不能續存的問題

新光真的有心一雪前恥

進軍類定存保單

這張最低保額0.3萬

保費3150澳幣,等值不到台幣8萬

常見門檻等值台幣10萬,30萬

這張算門檻較低的,

試算表如下:

試算表最末還有保本率

有這保本率,IRR更好算

先揭露前三年IRR

次年度初/解約金保本率/IRR

1 78.99% -21.01%

2 97.36% -1.33%

3 104.40% 1.45%

第一年身故,理賠3244.5澳幣

扣除躉繳保費3150澳幣

含有不到100澳幣(2500台幣)的

“淨”危險保額

所以首年度末解約虧損21%,

以幾乎無“淨”危險保額的保單來看

並不合理

但基本上一年IRR -21%帳面虧損

純粹是心理上的Kimogi問題

考量其門檻還不到8萬台幣,

這個缺點可以接受

再複習一次躉繳儲蓄險IRR算法

以三年IRR為例

(104.4÷100)^(1/3)-1

=0.014456664397

=1.4457%

其餘列入密碼題中,

密碼為解約金六年IRR

格式如1.4457

整理試算表最末的保本率如下

次年度初 解約金保本率

1 78.99%

2 97.36%

3 104.40%

4 109.67%

5 114.09%

6 119.79%

7 124.61%

8 129.62%

9 134.82%

10 140.24%

相關連結:

透視各家儲蓄險IRR:踢爆黑心貨與偽專家,看見儲蓄險的美麗與陷阱

點此免費註冊:

http://tw.gigacircle.com/makemoney.html?r=71890

")

PK美國政府公債ETF IEI: 低利債券的危害_2019年版")

")

")

")

養老保險IRR分析")

")

近期留言