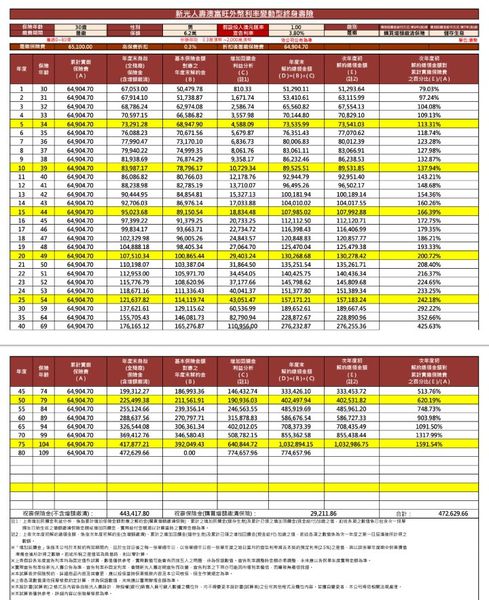

UWFA富邦人壽添富萬能終身壽險(六年IRR:2.8773%)

附加費用2.6%,

宣告利率3.33%維持六年不變

(前五年有提前解約費用)

換算六年IRR=2.9%

第七年初,宣告利率降低為2.01%

但此時已經是隨時解約

本金跟利息都不打折的活存(利率0.2%)性質

2.01%跟活存利率比起來,是10倍

民國97年買的保單,迄今都沒有解約過

2015年的文章,就已經提到

持有滿六年以上的儲蓄險是活存性質

其實時間也不一定要這麼長

躉繳儲蓄險本來就常見

三年保本,四年勝定存

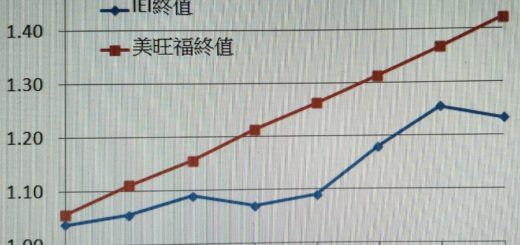

例如這張

| https://www.facebook.com/hammer0925 | Line: @wvr5039s | |||||||

| 本金:1 | 新光鑫富旺(DQ) | 台企銀IRR | 1.30% | 儲蓄險PK定存 | ||||

| 年 | 本利和 | 解約金 增加率 |

IRR | 年化單利 | 本利和 | 年化單利 | 單利 絕對利差 |

單利 相對利差 |

| 4 | 105.48% | 1.3% | 1.37% | 105.30% | 1.33% | 0.04% | 3.35% | |

| 5 | 109.44% | 3.75% | 1.8% | 1.89% | 106.67% | 1.33% | 0.55% | 41.50% |

| 6 | 113.67% | 3.87% | 2.2% | 2.28% | 108.06% | 1.34% | 0.94% | 69.65% |

| 7 | 116.99% | 2.92% | 2.3% | 2.43% | 109.46% | 1.35% | 1.08% | 79.55% |

| 8 | 120.39% | 2.91% | 2.3% | 2.55% | 110.89% | 1.36% | 1.19% | 87.31% |

| 9 | 123.89% | 2.91% | 2.4% | 2.65% | 112.33% | 1.37% | 1.28% | 93.80% |

| 10 | 127.50% | 2.91% | 2.5% | 2.75% | 113.79% | 1.38% | 1.37% | 99.46% |

| 11 | 131.21% | 2.91% | 2.5% | 2.84% | 115.27% | 1.39% | 1.45% | 104.43% |

| 12 | 135.04% | 2.92% | 2.5% | 2.92% | 116.77% | 1.40% | 1.52% | 109.00% |

| 13 | 138.97% | 2.91% | 2.6% | 3.00% | 118.28% | 1.41% | 1.59% | 113.15% |

| 14 | 143.02% | 2.91% | 2.6% | 3.07% | 119.82% | 1.42% | 1.66% | 117.04% |

| 15 | 147.19% | 2.92% | 2.6% | 3.15% | 121.38% | 1.43% | 1.72% | 120.74% |

| 16 | 151.48% | 2.91% | 2.6% | 3.22% | 122.96% | 1.43% | 1.78% | 124.25% |

| 17 | 155.90% | 2.92% | 2.6% | 3.29% | 124.55% | 1.44% | 1.84% | 127.65% |

| 18 | 160.44% | 2.91% | 2.7% | 3.36% | 126.17% | 1.45% | 1.90% | 130.92% |

| 19 | 165.12% | 2.92% | 2.7% | 3.43% | 127.81% | 1.46% | 1.96% | 134.12% |

| 20 | 169.93% | 2.91% | 2.7% | 3.50% | 129.48% | 1.47% | 2.02% | 137.24% |

四年IRR略勝定存,

保單滿四年就開始有流動性,

我多了一欄解約金增加率

例如,四年本利和:105.48%

五年本利和:109.44%

算法: (109.44/105.48)^(1/1)-1=3.75%

或者您要這樣算:

(109.44-105.48)/105.48=3.75%

解約金一年就增加了3.75%

怎麼解讀?

站在四年IRR勝定存,具有流動性的基礎下

儲蓄險解約金一年就可以

增加2.9%~3.75%~3.87%

若將保單全部解約,改放銀行定存

一年的利率有多少?

最高是板信銀行1.09%(平均1.04%)

一年只能增加1.09%的利息

跟將資金留在保單中相去甚遠

保單約為定存的3倍

宣告利率只要四年維持不變

之後即使變動,實在也很難輸定存

所以即使粉絲買到的一些保單沒有很好

但已經繳完保費,經過一定的年期後

儲蓄保險王也極少建議別人解約

會說該保單已經有流動性,

放著當緊急備用金就好

實在害人匪淺

這樣的算法,如果用在六年接近0利率的保單

保價金六年後可以2.25%複利增值

那是業務員的話術

但儲蓄保險王的算法,

站在四年已經勝定存的基礎

才去算解約金一年就有超過2.9%增值

這叫儲蓄險的流動性以及

市場利率升破儲蓄險利率的荒謬

偽專家:儲蓄險六年都不能動?

可能國文沒學好,不知道”躉繳”是什麼

拿出貨真價實的證據來!

不然銀行也可能倒閉

政府債台高築

昨日希臘,今日台灣

政府也可能倒閉

世界也可能末日

無限上綱風險的話,

出門走路,開車,搭公車,

搭捷運被鄭捷砍

凡事都有風險

豈不是連家門都不要出去了?

相關連結:

FB粉絲專頁:https://www.facebook.com/hammer0925

")

")

")

")

")

")

近期留言