這篇已經是2014年的文章了

殖利率的資料並不難知悉

StockQ就能查到

比2014年還更早以前,就已經知道

政府公債殖利率低於儲蓄險

儲蓄保險王記得非常清楚

當時還有很多言論是不要買儲蓄險

美國政府公債殖利率更高又更安全

說這種話的87,

不只不知道該如何買到美國政府公債

甚至連美國政府公債的殖利率都不清楚

從2014年起,甚至更久以前,

美國政府公債殖利率

從沒有高過美金儲蓄險

經過儲蓄保險王的撰文

以為美國政府公債報酬率

高於儲蓄險的87終於減少許多

沒想到2018年還能看到

投資美國政府公債

年化報酬率逾6%的87文章

彷彿搭時光機回到石器時代,

還是某個民智未開的年代

儲蓄保險王在TD Ameritrade投資七年了

就是唯獨沒有任何一支債券ETF

政府公債的低殖利率跟低IRR

只是一個很簡單的事實而已

不投資債券ETF絕不是什麼事後諸葛

儲蓄保險王知道

海外券商推銷員都非常擅長詭辯

被戳破績效慘不忍睹之後

就改鬼扯安全性不是同一個等級

以掩飾自己的無知

SIPC一定很靠譜

只有儲蓄險不敵通膨

報酬率比儲蓄險還低的政府公債

就沒有通膨這件事了

高費用又課稅又低利債券ETF的危害: 新光美旺福PK美國政府公債ETF IEI

多篇文章已經直指低利債券的危害

用的資料可能是近10年的報酬率

如今2019年,

美國政府公債ETF IEI

已經有完整11個單一年度的報酬率

儲蓄保險王帶大家看看近3~11年

IEI帶來怎樣的報酬率?

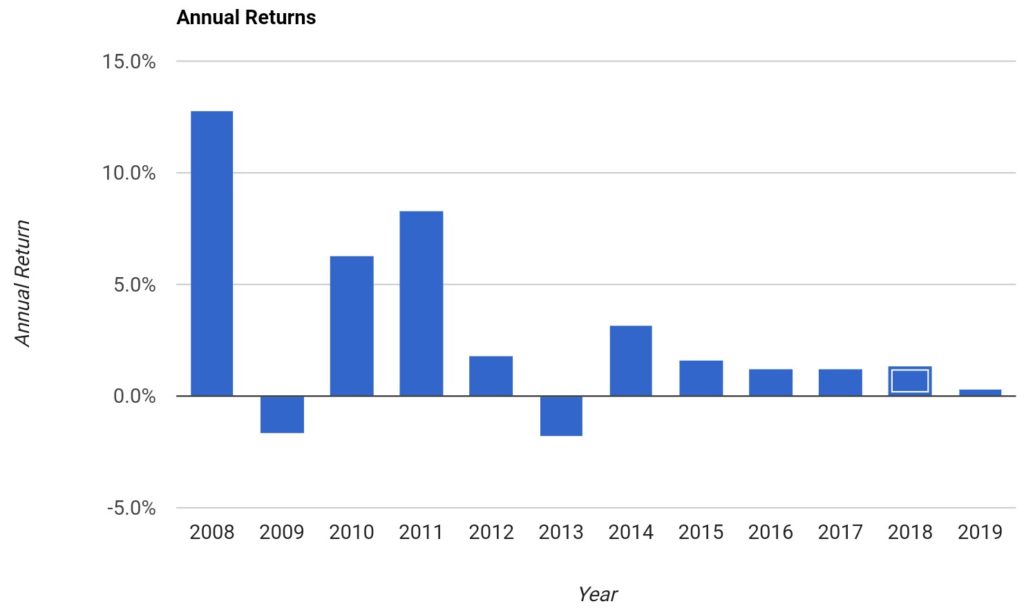

Asset: IEI 100%

截至2019/2月

共有11個完整年度,

各單一年度績效如下:

將上圖整理如下表:

年 報酬率 11 2008 12.79% 10 2009 -1.70% 9 2010 6.32% 8 2011 8.30% 7 2012 1.85% 6 2013 -1.84% 5 2014 3.17% 4 2015 1.64% 3 2016 1.22% 2 2017 1.22% 1 2018 1.36% 2019/2月 0.30%

2019年只有兩個月的資料

暫時不計2019年績效

共有11個完整年度

2008年股災

IEI有著令人驚艷的13%報酬率

低者也有-1.84%的負報酬

這11個完整年度

2次負報酬 (2/11 =18% )

5次<2%的低報酬 (5/11 =45%)

計入2%通膨後

IEI 64% (=7/11)的時間

都帶給投資人實質負報酬

各單一年度的報酬率

對於長期投資人根本毫無意義

綠角最愛show這種資料

難道是要叫投資人擇時進出?

多頭時100%持有股市,

空頭時100%持有政府公債?

不然就是show累積總報酬率

“談成果就談長年累積成果,

因為這會讓成果看起來非常可觀”,

耳熟嗎?綠角就是這樣批評即期年金險,

這時候都會算IRR,

換成政府公債ETF就忽然不會算了?

究竟近3~11年,

IEI帶給投資人怎樣的績效?

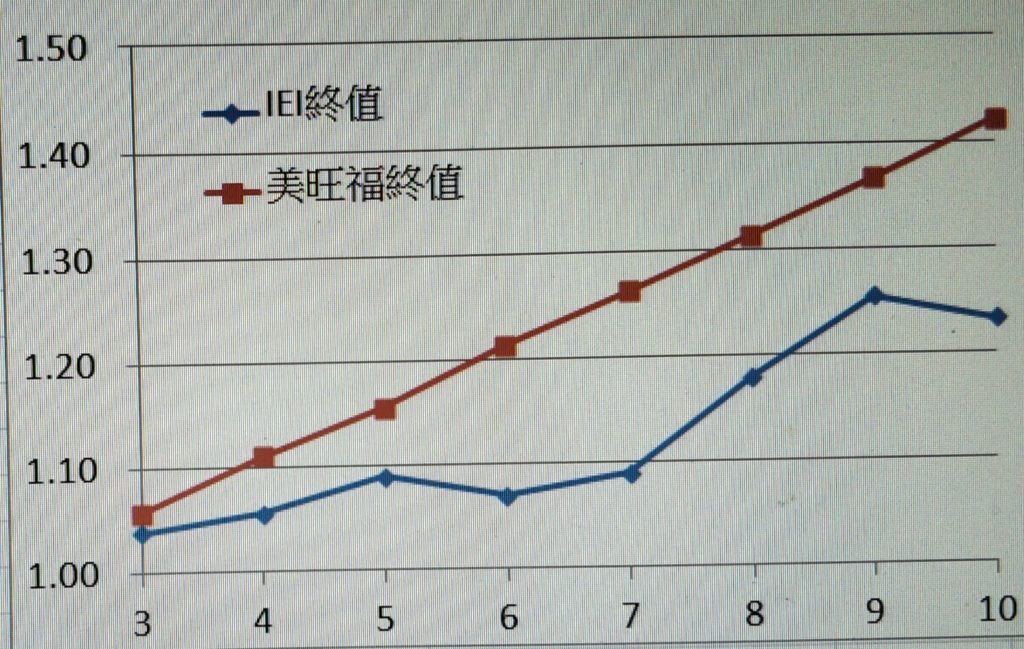

FB: 儲蓄保險王 賴: @wvr5039s 近n年 IEI終值 IEI IRR 美旺福IRR 美旺福終值 相對利差 11 1.39 3.04% 3.62% 1.48 22.64% 10 1.23 2.11% 3.57% 1.42 81.14% 9 1.25 2.54% 3.52% 1.37 44.14% 8 1.18 2.08% 3.46% 1.31 74.57% 7 1.09 1.22% 3.37% 1.26 194.84% 6 1.07 1.12% 3.27% 1.21 208.41% 5 1.09 1.72% 2.93% 1.16 74.32% 4 1.06 1.36% 2.64% 1.11 98.19% 3 1.04 1.27% 1.86% 1.06 47.31%

近3~11年IRR

IEI沒有任何一次勝出美旺福

計算到2008年,近11年IRR 3.04%

已經是IEI最高的IRR

未計投資所需的

各種匯費,手續費,30%利息稅

(詳見: 你不知道的海外券商投資費用)

新光美旺福相對利差勝出23%

是差距最小的一次IRR

IEI其他IRR皆在2.54%以下

更多則不到2.2%,

比台幣儲蓄險還低

並需要承擔匯率以及

美旺福相對利差勝出44%~208%

差距最大為近6年IRR

IEI 僅有1.12%

新光美旺福IRR 3.27%

相對利差208%

利息是IEI的3倍有餘

圖示如下:

一邊抨擊儲蓄險低報酬,

一邊吹捧政府公債的87

我還真不知道智商在那裡

還是87投資人自認為可以擇時進出?

避開IEI 64%機率的實質負報酬

獨享36%機率的高報酬?

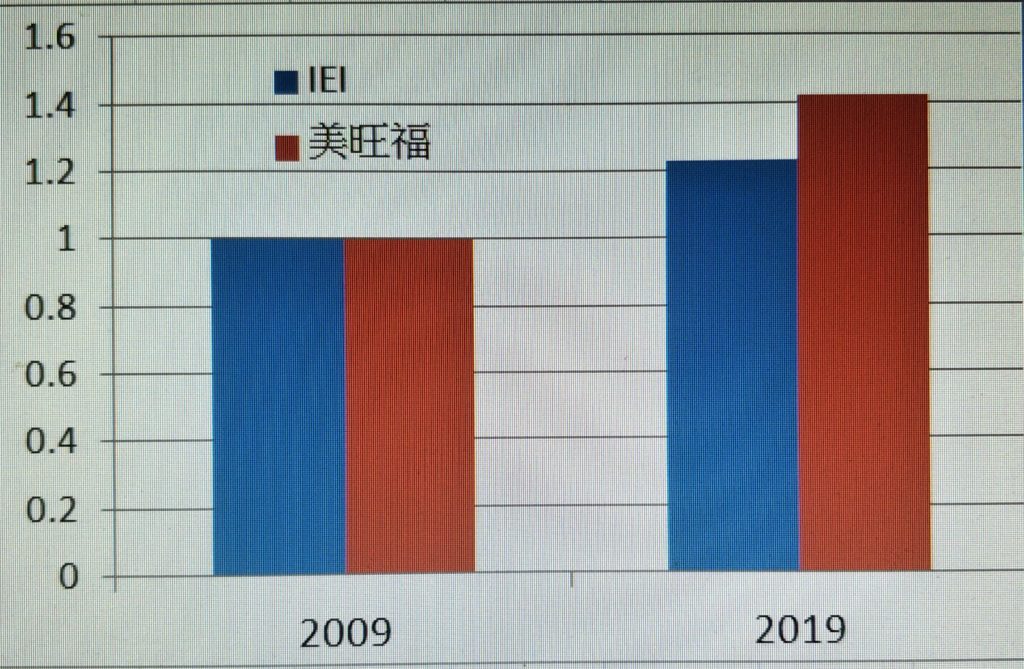

理財版的10年大挑戰:

IEI近10年IRR 2.11%,

10年前投資IEI 1鎂,終值成長到1.23

美旺福10年IRR 3.57% (預估值)

10年前投資美旺福1鎂,終值成長到1.42

相對利差勝出81%

你也不一定要認同儲蓄險

定存+100%股市並不是差的資產配置

在這政府公債殖利率比定存利率還低的年代

政府公債真的是適當的資產配置?

降低波動度?

難道跟股市0相關的

滿期儲蓄險或定存不行?

但綠角還要再吹噓

負相關的政府公債

在股災當月甚至當日讓波動度降得更低

指數化投資人因為害怕

“一個月”甚至”一日”的報酬率不佳

而配置政府公債

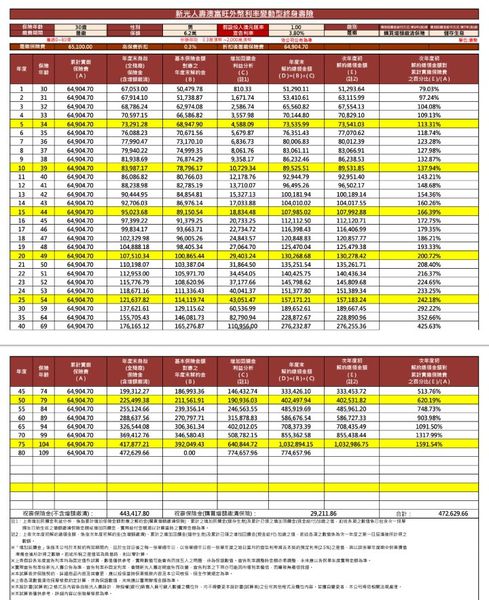

新光美旺福PK美國政府公債ETF IEI:

2008 12.79% 2009 -1.70% -1.70% 2010 6.32% 6.32% 6.32% 2011 8.30% 8.30% 8.30% 8.30% 2012 1.85% 1.85% 1.85% 1.85% 1.85% 2013 -1.84% -1.84% -1.84% -1.84% -1.84% -1.84% 2014 3.17% 3.17% 3.17% 3.17% 3.17% 3.17% 3.17% 2015 1.64% 1.64% 1.64% 1.64% 1.64% 1.64% 1.64% 1.64% 2016 1.22% 1.22% 1.22% 1.22% 1.22% 1.22% 1.22% 1.22% 1.22% 2017 1.22% 1.22% 1.22% 1.22% 1.22% 1.22% 1.22% 1.22% 1.22% 2018 1.36% 1.36% 1.36% 1.36% 1.36% 1.36% 1.36% 1.36% 1.36% 2019/2月 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% 0.30% IEI終值 1.39 1.23 1.25 1.18 1.09 1.07 1.09 1.06 1.04 IEI IRR 3.04% 2.11% 2.54% 2.08% 1.22% 1.12% 1.72% 1.36% 1.27% 近n年 11 10 9 8 7 6 5 4 3 美旺福IRR 3.62% 3.57% 3.52% 3.46% 3.37% 3.27% 2.93% 2.64% 1.86% 美旺福終值 1.48 1.42 1.37 1.31 1.26 1.21 1.16 1.11 1.06 相對利差 22.64% 81.14% 44.14% 74.57% 194.84% 208.41% 74.32% 98.19% 47.31%

")

")

")

")

")

近期留言