原文在此:

截錄一小段來看:

保險市場,三不五時就會出現

一些「明星級」商品。

今年就有一種保單特別吸金,

估計5家壽險公司只花5個月,

就可能募集到將近500億元保費落袋。

什麼保單如此狂吸保費?

答案就是連結到

「目標到期債券基金」的投資型保單。

後面還“貌似”很好心地提醒投資人

勿踩四大地雷

不過最關鍵的地雷居然一語帶過:

六年後,有可能拿到債券

持有至到期的固定利率,

例如前面講的4.8或5.99%

(還要再扣除保單費用率

才是實際報酬)。

其實還有少數發債公司

可能違約或倒閉

並不是100%可以拿到4.8%

但業務員都說這是保證的

沒關係,假設投資標的

確實拿到了4.8%的債息

四大地雷講了一拖拉庫

關鍵地雷則只有一語帶過

儲蓄保險王帶大家來看

台X龍人壽(廢牡蠣人壽)的

變額年金險費用一覽表:

保費費用:3.5%,

以六年來看,將損失0.58%/年

身故保證費用:0.6% (反應於經理費中)

經理費: 1.7% (包含上述的0.6%)

保管費: 0.04%

交易稅費: 確實要收,但無從預估,

儲蓄保險王厚待,

假設這項費用為0

將以上費用加總起來

一年的費用要2.92% 2.32%

投資人只聽債息4.8%就高潮了

殊不知每年的費用就占了債息的61% 48%

4.8%-2.92%=1.88%

4.8%-2.32%=2.48%

投資人付出了100%的資金

卻只能拿到40% 52%債息

比台幣 美金儲蓄險還不如的報酬率

唉……吸金500億

先為國人低落的理財知識默哀3分鐘

儲蓄險有錯過投資賺錢的機會成本?

還是錯過投資失利被騙錢的機會?

默哀3分鐘……

設計這類商品的人跟

推銷這種保單的業務員

詛咒你們都下地獄去吧!

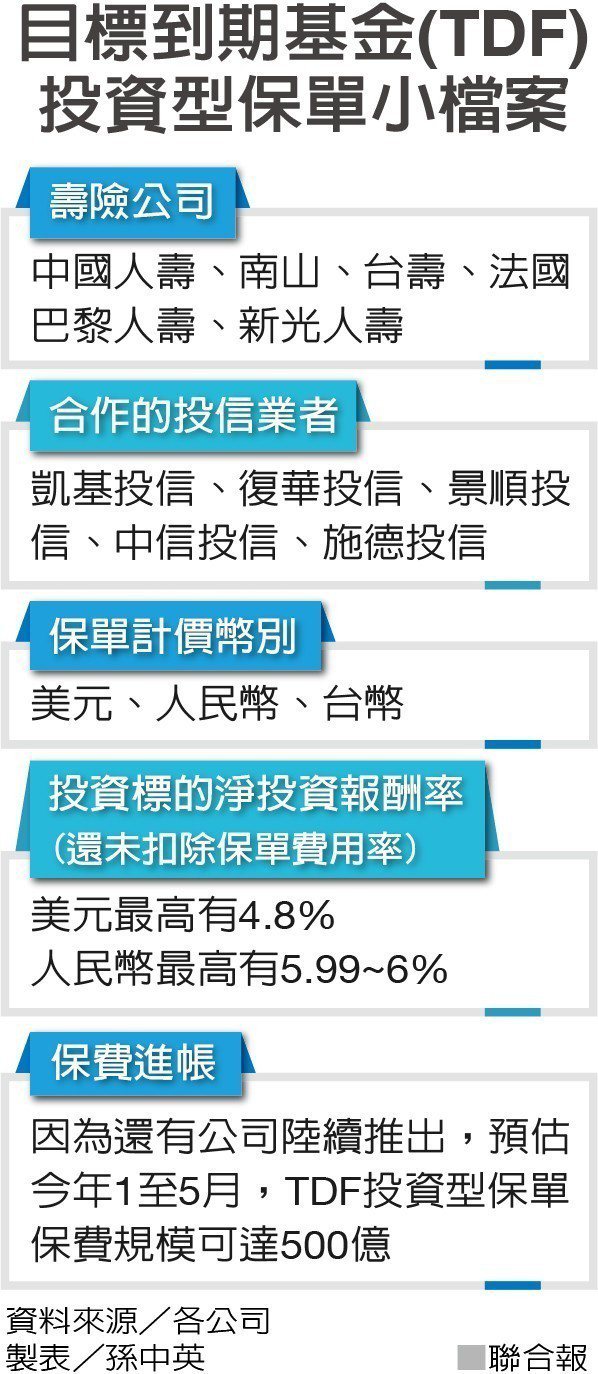

最紅高報酬保單狂吸500億 但有4個雷不能踩!

保險市場,三不五時就會出現一些「明星級」商品。今年就有一種保單特別吸金,估計5家壽險公司只花5個月,就可能募集到將近500億元保費落袋。什麼保單如此狂吸保費?答案就是連結到「目標到期債券基金」的投資型保單。

中國人壽、南山、台灣人壽、法國巴黎及新光人壽都推出連結目標到期債券基金的保單。這種保單的特色包括:一、多數以外幣計價,美元、人民幣最多;二、因為是投資型保單,所以多設計成變額壽險或變額年金險;三、保費都採一筆躉繳支付,保單幾乎全是6年到期。

這樣形容完,你可能沒什麼感覺。部分壽險公司的公開說明或新聞稿中出現了以下字眼,「假設持有至到期日,以淨投資金額計算年化投報率有機會到4.8%」或「假設持有至投資標的運用期屆滿年化報酬率有5.99%」。不管是4.8%或5.99%,絕對讓投資人眼睛一亮,在低利率時代能有這種投報率,簡直大旱逢甘霖,先買再說。

再換個方式介紹這種商品,「目標到期基金」英文名稱是Target Date Fund,簡稱「TDF」,跟前陣子爭議頗大的「TRF (Target Redemption Forward,目標可贖回遠期契約)」,從英文簡稱看「只差一個單字」,這樣你也許更有感覺。

TDF和TRF終究不一樣,但兩者還是有一相同之處,就是都曾是「法人限定、散戶止步」的金融商品。但台灣人胃口偏偏也不一樣,就是愛買專屬法人投資的商品,雖有較高報酬率保證,但也得小心風險。在投入10幾萬或上百萬元之前,以下四件事記得先搞清楚。

一、預估的高報酬率 你必須先持有到期

TDF保單是連結目標到期型基金,而目標到期基金則是投資在6年左右滿期的一籃子債券。壽險業行銷TDF保單時,一大訴求重點是告訴投資人,甭管市場風大浪大,因為債券利率固定,只要你撐到6年滿期,在95%機率下,6年後,有可能拿到債券持有至到期的固定利率,例如前面講的4.8或5.99%(還要再扣除保單費用率,才是實際報酬)。

換句話說,若你沒撐到6年就提前出場,就無此報酬率。

其實,金管會規定,保單保證保本,才能推估所謂的「IRR(內部報酬率,一般視作保單報酬率)」。不保本的投資型保單,應沒有推估IRR或報酬率的可能。壽險公司也很聰明,說法都是前述預估報酬,指的是「投資標的」的年化報酬率,非「保單」報酬率。所以投資人不要一看到預估報酬數字就昏頭,而忘了投資型保單根本就不保本這件事。

二、債券一違約 你就跟報酬率說拜拜

TDF保單會連結到「一籃子債券」。但要知道,投資債券會有信用風險,債券可能會被降評或「違約(default、債券發行者無法支付利息或本金)」,當債券一違約,投資人就拿不到預期報酬。如何觀察你買的TDF保單連結的債券違約風險高不高?壽險業者有2點建議,一是夠不夠分散,二是連結債券的配比,是國家主權債多,還是公司企業債多。

所謂分散,就是若一籃子債券的檔數越多(例如100檔),應該比只連結到50檔債券,違約機率低。

至於債券配比。台灣人壽指出,目標到期基金投資組合中的債券種類,粗分為國家主權債及公司債。一般來說,國家主權債的信用比較好、風險低,所以債券利率會比較低。但公司債因為公司行號的信用,大多沒有國家信用來的好,所以公司債的利率會比較高、違約風險也比較高。

另外,在6年投資過程中,若有公司債因為被降評,可能發生違約風險,基金經理人此時會考慮換債券操作。但因為公司債流動性多半不佳,若在市場拋售卻賣不掉,就會影響TDF的淨值和報酬率。

因此,若一張TDF保單所連結的債券配比,公司債檔數越多,就會標榜報酬率越高,但相對的,這些債券違約風險也比較高。目前5大公司的TDF保單中,「主權債/公司債」的占比都不一,有些保單主權債低到只有2成、公司債配比卻高達6成以上。台壽連結的目標到期基金,低風險的主權債占比6成甚至7成以上,應是市場最高。

三、保單還沒到期 已有債券到期

前面提到,TDF保單都設定是6年到期,弔詭的是,TDF保單連結的一籃子債券,卻不一定都是6年到期。實務上,基金經理人會儘量去找一些在6年前後到期的債券,但還是有些券會提早、有些則會較晚到期。基金經理人說,若保單是6年到期,但連結的部分債券標的,例如在第5年9個月就到期,這個短期空檔,若找不到其他券來補,也會影響到目標到期基金的淨值和報酬率。

四、提前贖回有費用

目前市售TDF保單,手續費有前收和後收型,若是後收型保單,客戶想在6年內提前解約出場,會有一筆解約費用,而提前解約要贖回標的,還會有一筆2%的標的贖回費用。因此,想提前出場的投資人,得先評估解約費連同標的贖回費用會否已超過投報率。不過,5家公司中,也有業者如台壽在保戶發生身故全殘時,會自行吸收2%的標的贖回費用。

TDF保單還是有一定優勢,才會在短期內,募集金額大爆表(南山、台壽的保費進帳都已破百億元,5家公司保費加總已接近450億元,還有保單在募集中)。這些好處包括,若TDF保單設計成「變額壽險」,代表保戶在投資之餘還有身故全殘保障,讓保障、投資可一兼二顧。另外,採美元和人民幣計價的TDF保單較多,可提供想做外幣資產配置的民眾,多元投資管道。

說穿了,5大壽險公司TDF保單能狂銷,還是因為台灣投資人實在彆太久。因為在連動債投資型保單後,市場就鮮少有投資型保單,能滿足台灣人特愛「固定利率報酬」的胃口。若真的沒有前述諸多風險,這種金融工具在年化後,還有4到5%的「高獲利」,誰人不愛?但是否真的天佑市場,讓風險降到最低,這種事誰也說不定。

相關連結:

儲蓄保險王Line: @wvr5039s

#保險 #保險王 #躉繳 #六年期 #儲蓄險 #IRR #躉繳儲蓄險 #六年期儲蓄險 #躉繳保單 #外幣保單 #美金保單 #美元保單 #澳幣保單 #外幣儲蓄險 #美金儲蓄險 #美元儲蓄險 #澳幣儲蓄險

")

_170621")

")

利率變動型終身壽險IRR分析(六年期繳,可掛附約)")

")

近期留言