常聽人講配置股7債3

也就是股票資產:債券資產= 7:3

要配置多少比例,

其實因人而異

沒有標準答案

有一簡單的建議是

配置債券部位同年齡

例如30歲,

就配置債券30%,

另外70%配置股票

40歲就配置債券40%……

不過當有人講股7債3時

不知道粉絲是否有跟

儲蓄保險王一樣的直覺?

少講了第三種非常重要,

不可或缺的資產: 流動現金

第三種資產,

最廣為人知的就是定存/活存

例如: 王道銀行美金2%活存,

小學生都知道

定存/活存流動性非常高

可以當作緊急備用金

但很多偽專家都忽略

“滿期”的儲蓄險也有流動性

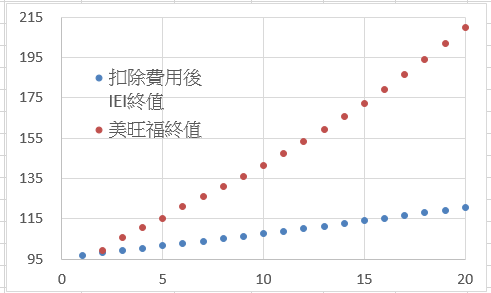

例如這張新光鑫旺福利變壽險

滿三年保本,略有流動性

四年勝定存,

流動性更是毫無疑問

絕對可以取代現金的配置

而且利率高非常多

躉繳儲蓄險最常見的門檻

就是躉十萬而已

偽專家卻無限誇大流動性風險

那麼儲蓄保險王想

30歲有100萬的資產

應該算非常年輕有為的青年

若配置30萬在流動資產

應該不為過吧?

(儲蓄保險王是覺得不大夠,

但因為總資產才100萬而已,

暫時用30萬舉例)

扣除30萬的流動資產,

剩餘的70萬依股7債3配置

將形成以下的配置比例

股:債:現金=49:21:30

債券部位更不用講了

股/債/現金三者的比例可以是

股:美金(澳幣)儲蓄險:台幣儲蓄險

=49:21:30

股:儲蓄險就近乎5-5波

那資產有200萬呢?

儲蓄保險王認為流動資金

雙倍到60萬並不為過

股:儲蓄險比例不會改變

若資產只有50萬呢?

扣除30萬的流動資產

剩餘20萬做股7債3

股:債:現金=28:12:60

後兩者皆用儲蓄險取代的話

股:儲蓄險=28:72

這樣看得出來

總資產越少,

儲蓄類資產配置比例越高?

更別忘了,

“滿期”儲蓄險也可以

兼具流動現金的角色

相關連結:

儲蓄保險王Line: @wvr5039s

")

")

")

近期留言