不知道有沒有人注意到

版上的第一篇文章

其實並不是儲蓄險

而是保障型商品推薦

發表於

相隔一日,

才發表台幣儲蓄險推薦

建議各種形式的定期壽險

例如:最簡單的平準定壽

(10/15/20/25/30年期定壽)

富邦金好利萬能壽險 (已停售)

安聯不收附加費用的投資型保單 (已停售)

此外還有房貸型壽險,優體保單,團險

儲蓄保險王自己有萬能壽險,

零附加費用的投資型保單

全球人壽20年期平準定壽,

房貸型壽險,團險

總保額超過500萬

就是唯獨不建議

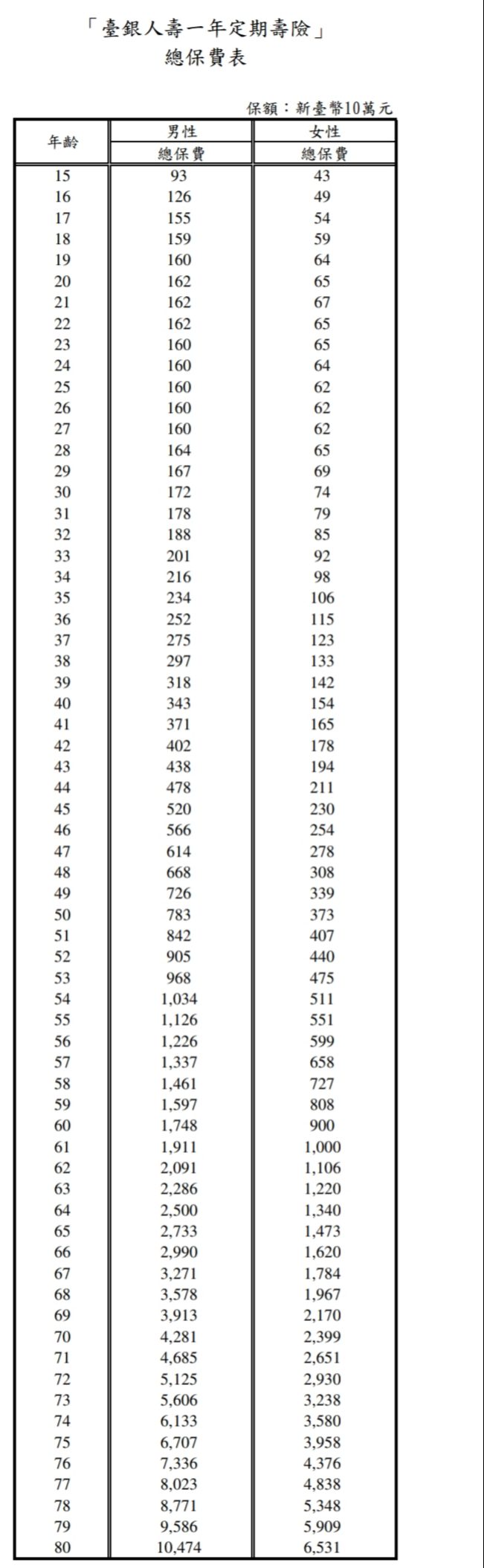

台銀人壽、遠雄人壽

年年調漲,自然費率商品

竟然有人用保額/”第一年“保費

大談槓桿倍數

還好意思自比全台灣最有良心

實在不得不佩服他的”鬍子”

……

能夠穿透這麼厚的臉皮長出來

文中是以全球人壽20年期定期壽險

PK 台銀人壽一年期定壽續保20年

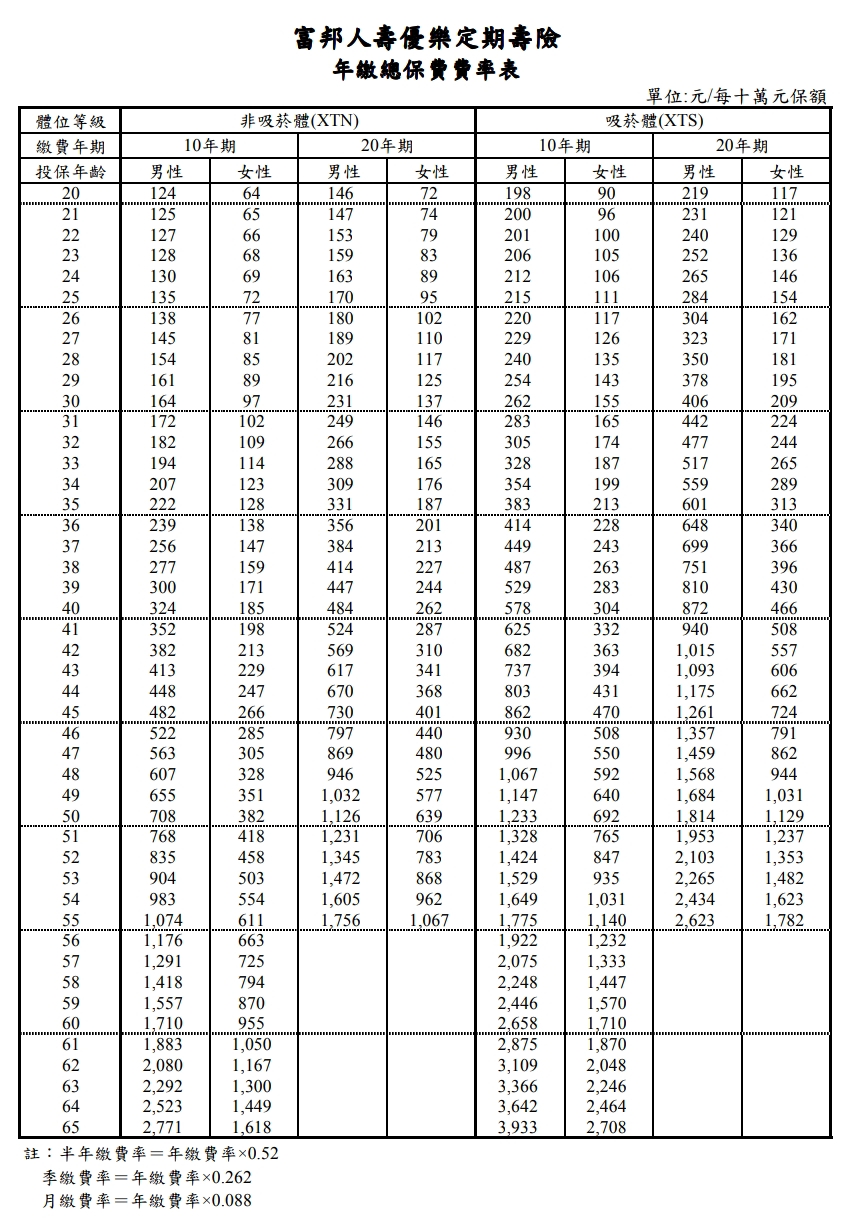

而富邦人壽優樂(XTN)定期壽險

是優體保單 (非吸菸體)

有10,20年期兩種

同屬平準定期壽險

最低保額為500萬

保費又更便宜了

本文要用

富邦人壽優樂定期壽險

PK 台銀人壽一年期定壽

以下費率表由保經業務提供

假設40歲男性被保險人

投保20年期富邦人壽優樂(XTN)定期壽險

跟台銀人壽一年期定壽續保20年

保費究竟差了多少?

表列如下:

儲蓄保險王 台銀人壽一年期定壽 富邦XTN 歲\保額 10萬 500萬 500萬 1 40 343 17150 24200 2 41 371 18550 24200 3 42 402 20100 24200 4 43 438 21900 24200 5 44 478 23900 24200 6 45 520 26000 24200 7 46 566 28300 24200 8 47 614 30700 24200 9 48 668 33400 24200 10 49 726 36300 24200 11 50 783 39150 24200 12 51 842 42100 24200 13 52 905 45250 24200 14 53 968 48400 24200 15 54 1034 51700 24200 16 55 1126 56300 24200 17 56 1226 61300 24200 18 57 1337 66850 24200 19 58 1461 73050 24200 20 59 1597 79850 24200

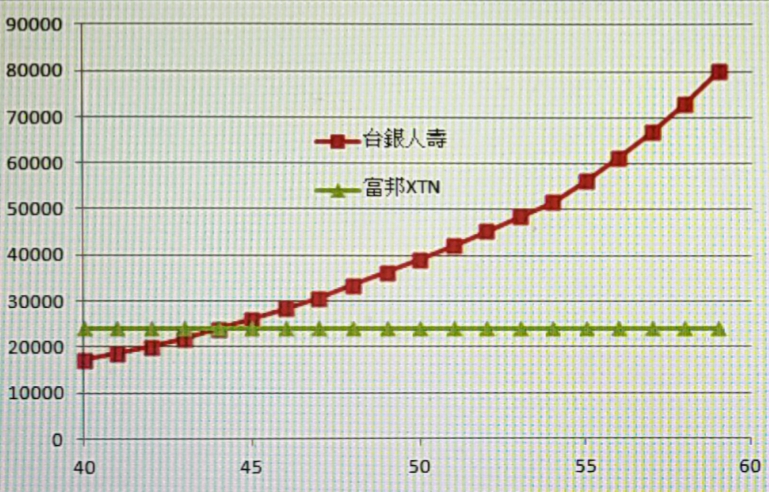

統整如下:

儲蓄保險王 一年期 富邦XTN 一年期高了 Sum: 820250 484000 336250 AVG: 41013 24200 16813

一年期定壽20年平均年繳保費為4.1萬

比優樂(XTN)高了1.7萬

也足足是優樂(XTN)的1.7倍

總繳保費則比優樂高了34萬

這是最簡單的比較而已

當然又有人要說

一年期一開始省下的錢可以儲蓄獲得價值

但現在定存利率最高才1.3% (台企銀)

算不算這個時間價值不影響最終結果:

儲蓄保險王 台銀人壽 富邦XTN 定存利率: 1.3% 歲\保額 500萬 500萬 差額 本利和 1 40 17150 24200 7050 7142 2 41 18550 24200 5650 12958 3 42 20100 24200 4100 17280 4 43 21900 24200 2300 19834 5 44 23900 24200 300 20396 6 45 26000 24200 -1800 18838 7 46 28300 24200 -4100 14929 8 47 30700 24200 -6500 8539 9 48 33400 24200 -9200 -670 10 49 36300 24200 -12100 -12936 11 50 39150 24200 -14950 -28248 12 51 42100 24200 -17900 -46748 13 52 45250 24200 -21050 -68680 14 53 48400 24200 -24200 -94087 15 54 51700 24200 -27500 -123168 16 55 56300 24200 -32100 -157286 17 56 61300 24200 -37100 -196913 18 57 66850 24200 -42650 -242677 19 58 73050 24200 -48850 -295317 20 59 79850 24200 -55650 -355530

一年期定壽保費每年調漲飛快

只有前五年保費較低

第五年繳的保費也僅低300元,

等於是平手

第六年繳的保費就開始比優樂(XTN)高

差距逐年擴大

計算貨幣時間價值

一年期定壽保費高了36萬

時間價值完全無法追上保費的漲幅

需要投資報酬率27%

才能追上一年期定壽的漲幅:

儲蓄保險王 台銀人壽 富邦XTN 定存利率: 26.862% 歲\保額 500萬 500萬 差額 本利和 1 40 17150 24200 7050 8944 2 41 18550 24200 5650 18514 3 42 20100 24200 4100 28689 4 43 21900 24200 2300 39313 5 44 23900 24200 300 50253 6 45 26000 24200 -1800 61469 7 46 28300 24200 -4100 72779 8 47 30700 24200 -6500 84083 9 48 33400 24200 -9200 94999 10 49 36300 24200 -12100 105167 11 50 39150 24200 -14950 114451 12 51 42100 24200 -17900 122486 13 52 45250 24200 -21050 128684 14 53 48400 24200 -24200 132550 15 54 51700 24200 -27500 133269 16 55 56300 24200 -32100 128345 17 56 61300 24200 -37100 115755 18 57 66850 24200 -42650 92743 19 58 73050 24200 -48850 55684 20 59 79850 24200 -55650 43

選對商品應該比追求

超越股神的報酬率容易多了

還要再嘴什麼

優體初期要付比較高的保費

一年期靈活度比較高等等的

懶得再跟你嘴

就算台銀人壽一樣有代理

買500萬保額的一年期定壽

贈7-11咖啡50元

替業務員感謝您的慷慨

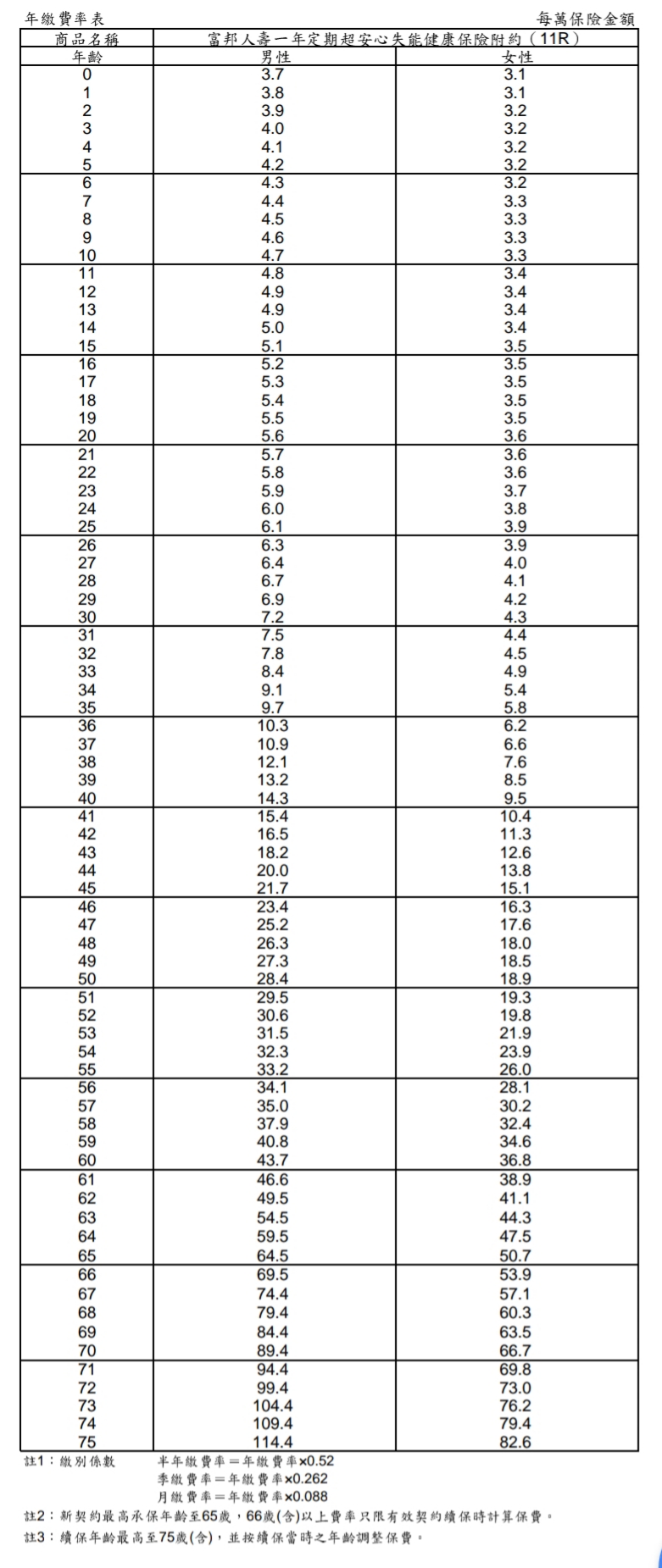

建議過富邦211R殘廢險

因主管機關規定

殘廢險要改名為失能險

所以目前商品是11R超安心失能險

理賠內容是1~11級失能 (殘廢)

最高保額跟主約保額1:1

一般人都會買意外險

理賠項目是意外致死跟意外致殘

比對意外險,

定期壽險+失能險(理賠意外與疾病致殘)

才是完整的保障

若已經規劃優體保單

建議可以多掛這個11R失能險附約

費率表如下:

一樣用40歲男性,續保20年來看

儲蓄保險王 富邦失能險11R 歲\保額 1萬 500萬 1 40 14.3 7150 2 41 15.4 7700 3 42 16.5 8250 4 43 18.2 9100 5 44 20 10000 6 45 21.7 10850 7 46 23.4 11700 8 47 25.2 12600 9 48 26.3 13150 10 49 27.3 13650 11 50 28.4 14200 12 51 29.5 14750 13 52 30.6 15300 14 53 31.5 15750 15 54 32.3 16150 16 55 33.2 16600 17 56 34.1 17050 18 57 35 17500 19 58 37.9 18950 20 59 40.8 20400

絕不會像厚臉皮一樣

只講第一年保費:

500萬保額 富邦超安心11R Sum: 270800 AVG: 13540 百萬保額AVG 2708

")

,元大享有心(JR),遠雄康富(RJ1),宏泰薰衣草(HSA),全球醫療費用健康附約(XHR)")

")

")

投資型『保險』vs定期壽險 – Dcard

https://www.dcard.tw/f/money/p/231531280?ref=android

投資型附加費用太高了

我有0附加費用,0增額手續費的投資型保單,這類商品本來就很難找,是例外中的例外,也不可能解釋給一般人聽,若自己研究得出來,就自己買就好