我想先保障後儲蓄,

保留足夠緊急備用金後,

(滿期儲蓄險也是一種流動資產)

再考慮儲蓄險,

已經很基本了

雖為討論儲蓄險的部落格

希望大家先把保障做足夠

實支實付醫療險(依順序買)

1. 富邦NHR or 遠雄RSJ(意外險,定期癌症險XCD也滿便宜,可副本理賠的RSK太貴)

2. 中壽NCH,可以買日額100主約的套餐,

3以後. 中國信託人壽NHB,三商享健康

全球XHR(主約可用日額200 or 50萬保額壽險,

年長者可用30年定壽或65歲滿期取其長者當主約)

國華NS

(日額NA/NB三年無理賠紀錄保費折半,便宜,

但目前只有國華舊保戶才能保)

主約終生壽險減額繳清的話,其實2~3實支實付,負擔也不算重

長年期定期壽險:全球人壽或安聯人壽(若要跟安聯的殘扶DR,癌症CR搭配的話)

常見有10/15/20/25/30年期,或55/65歲滿期型

還有優體保單,房貸型壽險,富邦金好利萬能壽險

也有人trick投資型保單,讓收費接近只有危險保費,需自行研究

(我也有避開附加費用只收危險保費,行政管理費的投資型保單,停售)

勿買台銀人壽、遠雄人壽

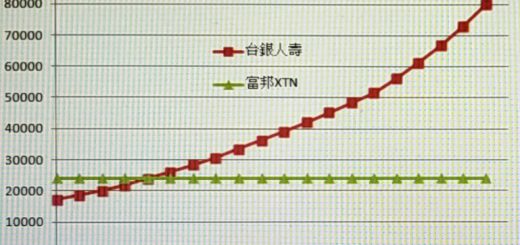

“保費昂貴”的”一年期”定期壽險

規劃類似10/15/20/25/30年各100萬保額,再加團險輔助,短期拉高保額

就是遞減型壽險,並不是只有一年期定期壽險可以做遞減

殘廢險:安聯DR(需要搭配主約壽險:殘扶=1:1)

富邦211R

勿買長期看護險:

建議以【殘廢險+殘扶險】的組合就能替代長期看護險了。

長期看護險.只理賠1-3級殘.而且認定太嚴格了.

個人目前不推薦長期看護險

原因:理賠得符合『需要長期看護狀態』並持續超過九十日仍未痊癒

也就是說在沒那麼嚴重(無法自理生活)前,都無法申請到理賠

若九十日內情況好轉,也無法申請理賠

就算達到理賠標準,每半年還要再回到『保險公司所指定的醫院』檢查

確定繼續符合失能的條件,才會給另外半年的理賠金

(如果恢復情況變好,也將不會繼續給付保險金)

保費太貴,理賠條款太嚴格,請不用考慮這個險種

台灣人似乎都很怕自己死不掉要人照顧

於是長期看護險的保費高到嚇人,但理賠卻是數一數二困難

當你沒那麼嚴重,是申請不到的

試問變成1~3級殘,並無法自理生活的機率有多高?

建議把錢拿去買附有殘扶金的壽險

或是直接拉高意外險的額度(需注意疾病致殘無法理賠)

都會比長期看護險好用

繳費時繳的少,理賠時一次給的多,才是保險的精神

長期看護這種一個月給個幾萬塊賠償金的保險,太不理想了

看護險的話~目前理賠上理賠率低到不行~因為看是簡單可以理賠~

其實條款上理賠條件~有相當難度~

意外(醫療)險:產險公司,如華南產險,蘇黎世產險

定期重疾或一次給付型癌症險:

法國巴黎人壽或富邦安心護照(已停售)或產險公司

安聯CR (主約:CR=1:1)

會算IRR者可買

勿買還本xx險,或長期儲蓄險

其實問我的問題常常是重複的

定期險怎麼cover 75歲以後的保障?

我的答案是“短期”儲蓄險

(6年短期報酬率已經高於定存,有的也可以放長期勝更多)

和投資ETF

有人最愛攻擊儲蓄險的流動性

長期“負”利率的長期儲蓄險跟還本險

自然流動性風險太高,我從來就沒建議過這種保險,甚至列入地雷名單中

市場升息,債券價格也會損失

債券投資人自己都會講只要持有到期就好了

如果資產少到10萬這種數字

還有1%機會提前解約的話

請勿買儲蓄險,在我看來,儲蓄險也僅有量力而為,即可控制的流動風險

其餘倒閉的信用風險,市場升息的利率風險,皆是偏見

網友給我參考:

(1)PTT保險板做功課鄉民推薦簡報:http://ppt.cc/TDUg

(2)基礎法律與保險話術陷阱

http://ppt.cc/3OEd

http://ppt.cc/_Jmo

")

")

定期壽險(優體保單)PK台銀人壽一年期定期壽險&富邦人壽超安心(11R)失能險")

,元大享有心(JR),遠雄康富(RJ1),宏泰薰衣草(HSA),全球醫療費用健康附約(XHR)")

")

")

感謝大大無私分享

也感謝您的來訪,有空多來逛逛

Syi您好,您非痞客邦會員,

使用悄悄話功能,看不到我的回覆

Irr 1.6%是地雷級的商品喔

不推薦

富邦就很多優秀到沒業務員願意推銷的商品了

台幣,外幣都強打,但不是1.6%的地雷

另外,Irr的計算,須把每一年的現金流列出來

以及最後如何套用irr公式

我才看得出來對不對

那現在殘廢扶助險和重大疾病險

你推薦哪幾家比較划算啊?

文中已推薦安聯DR(殘廢險),法巴重疾

您好 請問可以幫我規劃保險嗎??

我的mail

qqshiner0109@gmail.com

版主沒做保險喔!

可以點擊版上友給利圖示,進一步了解

或聯絡板上推薦的業務員,保經

富邦建禎0934297915

板大,

富邦211R 可以單獨出單嗎??

不行喔,

安聯的DR也不行

了解,安聯的CR已經改CR2;你推薦的安聯DR跟CR真的是不錯的商品

DR,CR我都有,滿便宜的,

我知道很多主約都調漲了,

但目前已經無保障需求,保險也非本業,

無力再更新,

有需求的話,可以找推薦的業務員

為您提供更詳細又正確的資料

DR,CR我也持有了許多年。

內行喔!

業務員不愛賣的保單

用定期壽險當主約嗎?

是

減額繳清應該不影響Dr,CR

可考慮改用富邦的萬能壽險

板大,定期壽險還可以減額繳清? 我不太懂耶,可以說得更詳細點嗎? 減額繳清會不會影響DR的保險額度?

就跟終身壽險一樣,定期壽險也能減額,

是否影響附約保額,各家不一定,

要跟保險公司確認,

但我有安聯的變額萬能壽險,

降低保額後,並不影響附約的保額

OK,我來了解看看,謝謝

問了,給的答覆是定期險不能減額繳清,但定期險可以轉終身,如果轉終身再做減額繳清,應該可行,只是轉終身之後第一期要繳的金額不知多少喔

客服有問題喔

主約定期壽險

一定可以減額繳清

不可能只有安聯例外

全球,國華我都減額繳清過

但附約不一定可以維持原保額或續保是沒錯

安聯定期壽險最長只到20年,

確實弱了一點

相較全球有30年定期壽險

以及65歲滿期

國華還有70歲滿期定期壽險

為了附約的續保

20+20年定期壽險

是比較經濟實惠的方式

但有20年後體況太差,無法投保的風險

為了這一點點風險,

我記得安聯最低要用30萬終身壽險當主約

我想這代價太高了,

DR, CR也是定期提高保費,

20年後是否還有需求

都是未定之數了

我不認同為了20年後的保證續保權利

付出這麼高的成本

奇怪最近產險公司的意外險,怎麼保障都縮水了;而且還不只一家產險公司推出縮水新品……….連原來購買的也不能續保………金害……..

損失率提高了吧

還是比壽險業者便宜

版大請問您買的三張實支實付是哪三家?富邦-中國-中國信託嗎? 我目前也在想買實支實付,但已中年,加一加負擔也很大耶

主約減額繳清可以減輕負擔,我的是三商,全球,國華

但國華已經被全球合併,不知道是否還能買國華

目前建議,富邦NHR -> 中壽OCH -> 全球或中國信託或三商

順序不能調換,

這問板上推薦的保經顏小姐最清楚了

還有很多細節,那些主約,哪個年期(例如:15年期),可以第二年就減額繳清(只繳一年的主約費用),實際理賠時,中壽要第一家送,中信託是用還本意外險當主約,主約費用就跟年齡無關,有利於稍年長者的規劃,還有門診手術部分,富邦是融通理賠,全球,中信託則條款有寫,諸多細節,還是找一位夠專業的,不然連投保順序都搞不清楚,直接規劃失敗,無法投保多實支實付

版大再請問一下,因為有預算考量,我又是癌症的高危險群,是不是買3張低保額的,勝過一張高保額的呢? 另因為年紀愈大保費愈高,版大會繳到幾歲?

最低承保保額,常見雜支上限5萬,

買3張的話,加總也有15萬,不算低的保額

比起一張高保額上限15萬好用很多

年紀越大也可以稍調降保額,

你可以自行評估自己的狀況,

另外板上友邦的Banner,

也可以參考一下友給力重疾(癌症為首)

重疾理賠雖多,但只能賠一次,賠完就失效了

還是可以留個資料,參考看看

謝謝版大,友給力點過了,之前也有點你介紹的錢進卡,也辦了卡了,另請問版大重疾險跟一次給付癌險,會選擇哪一個?

感謝您對本站的支持,

兩者都是值得考慮的商品

只是一次給付型癌症險較少見,

一般人比較會買重疾,

買自己負擔得起的保險就好

版大又是我,再請問一下,我媽媽今年9月滿65Y, 她目前無任何保險,只有加掛我公司的團保意外險100萬,我想趁她65Y前幫她買實支實付,但富邦的NHR1保費很貴,主約更貴(雖可減額繳清) ,而且我只有能力幫她買一張實支實付,若只買一張的話,版大的建議是哪一家呢? 我有想說中國的NCH好像對老年女性的費率比較好且有門診手術還是中信的HNRB搭主約意外險就沒有年紀大的困擾,謝謝版大

65歲的被保險人除了跟年齡無關的意外險,意外醫療險,儲蓄險,

已經難規劃保障型商品,

可以考慮將錢存在儲蓄險,作為六年以後的醫療費用,

若想規劃實支實付,

你講的沒錯,中壽老年保費是較低的

中信託人壽主約用還本意外險,

跟年齡無關,也可以節省主約保費

還有我爸是保富邦產險的實支實付,

雖然因法律規定,產險的醫療險條款裡面不能保證續保

我爸住院52天後,還以為富邦產險必定會拒絕續保,

但竟然收到富邦產險的續保意願書,

當然是一定要續保的

也可以考慮看看

版大,若我媽媽65Y用南山的最低主約配南山的"雙"實支實付,會不會比較好呢? 另版大版面的新光証券,若開戶的話,交割銀行選瑞興的話,有3個月內手續費1000萬額度內免手續費的優惠哦

南山看過條款並沒有很優,但聽說理賠是滿大方的,

而且南山不接副本理賠,你媽已經有團保了,還能保嗎?

新光證券感謝分享資訊

版大您好 我想 問一下 某銀行理專 和我家人 推 保德信國際人壽鑫享退休 美元變額年金保險 (限定 要45歲 才可買 此商品) (說是 完全原汁原味 移植美國的變額年金)

(我看 名稱 是覺得 不太好—- 還不如自己買基金 較好

請問 您對 這種商品有研究嗎? (對方說 這種商品 風險不大, 固定配息)

我不買高費用率基金,不論透過銀行或保單都一樣

您好,因父親快60歲、母親50歲,但他們都沒保險,因年紀問題又礙於預算,所以只看壽險保障這部分為主,好像只能買全球定期壽險。有關富邦金好利保險,我父母親買會很貴嘛。感謝!

這個年齡買什麼保障型的商品都貴,連金好利也不適合,建議壽險成分少的儲蓄險

請教版主,我有國華的實支實付醫療,可是一比較,覺得它比其它間貴,不知道要不要留著,您覺得呢?謝謝

國華的NS嗎?NS並沒有比較貴喔,NS是平準保費,例如主約是20年期終身壽險,20年內保費是不會調整的,第21年才調漲一次,之後仍是平準保費,所以你會覺得初期的保費比較高,但別家五年就調漲一次,NS怎麼會貴呢?

是呀!就是覺得年輕時的保費,跟別家比起來是比較貴,謝謝您

要比平均保費或總保費才合理

您好,請問台灣人壽增好鑫,只買最小保額年繳5萬多的會不划算嗎? 看不太懂試算表的人>"<

會少0.5%折扣,IRR要重算看看,

考慮王道銀行定存如何?

https://goo.gl/gr2Q5T?openExternalBrowser=1