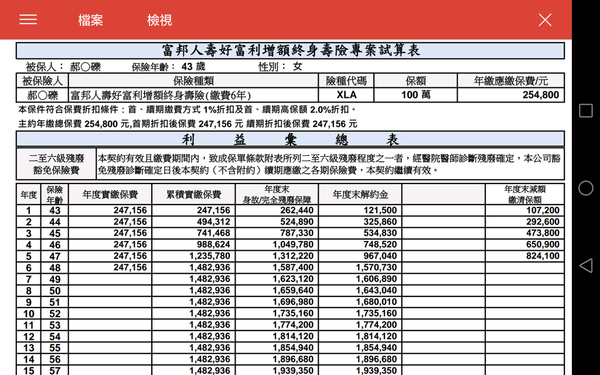

附加費用2.5%,宣告利率2.7%

前六年有提前解約費用

IRR為練習題

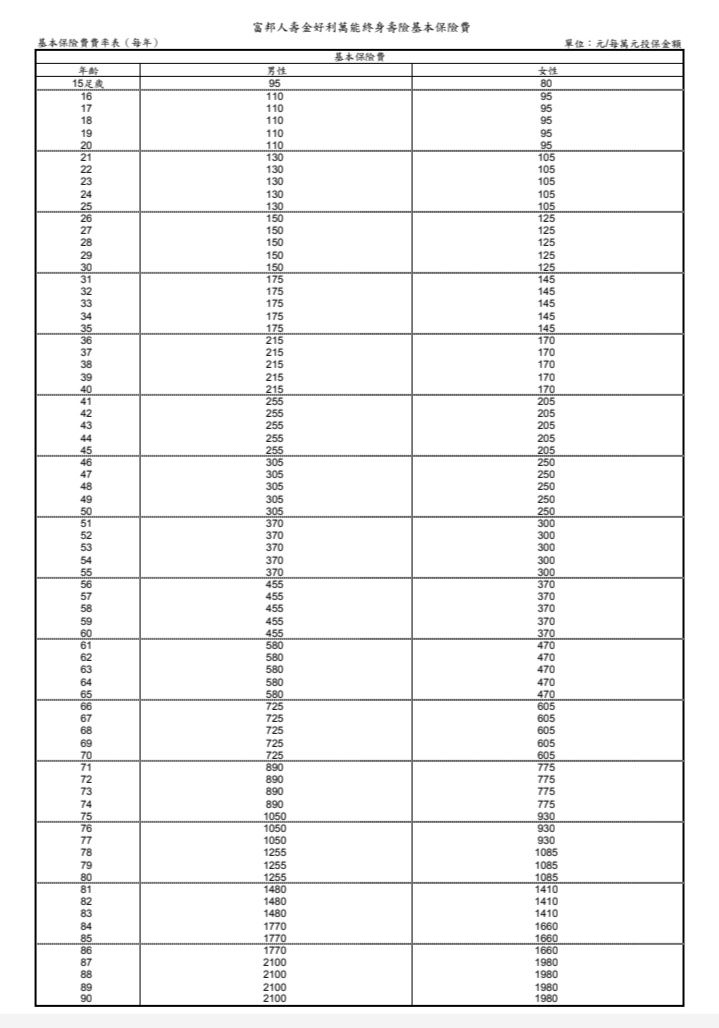

100萬保額 (最低保額30萬)

30歲男性,20年平均危險保費2440

30歲女性,20年平均危險保費892

(比意外險還便宜)

超便宜!尤其對女性

完封台銀人壽一年期定壽,推薦!

歲 男性 男性_百萬 女性 女性_百萬保額

30 0.88 1056 0.33 396

31 0.94 1128 0.35 420

32 1.01 1212 0.37 444

33 1.09 1308 0.40 480

34 1.18 1416 0.44 528

35 1.28 1536 0.47 564

36 1.38 1656 0.50 600

37 1.50 1800 0.53 636

38 1.62 1944 0.58 696

39 1.74 2088 0.63 756

40 1.88 2256 0.69 828

41 2.02 2424 0.74 888

42 2.20 2640 0.79 948

43 2.40 2880 0.86 1032

44 2.62 3144 0.93 1116

45 2.85 3420 1.03 1236

46 3.10 3720 1.13 1356

47 3.36 4032 1.24 1488

48 3.65 4380 1.36 1632

49 3.97 4764 1.50 1800

以附加費用2.5%,宣告利率2.7%

計算六年IRR,

精準到小數點下4位,共6碼,格式如2.1234

1. 一律以躉繳方式計算IRR,

2. IRR計算並未納入危險保費,

直接拿建議書的數字計算,

無法進入本密碼題,

超低的危險保費,優秀的保障型商品

若IRR的計算,納入危險保費,

就等於視其保障功能為無物,

完全只是利率的減損

虧待了優秀的好保單

這張保單較適合同時認同

定期壽險與儲蓄險的人

基本保費表:

利率變動型年金保險IRR分析")

")

")

外幣利率變動型增額終身壽險IRR分析(宣告利率3.65%)")

")

")

IRR分析 (死亡IRR最高45%) #富貴都是韭菜幫的 #香港保單集合")

好商品傭金率奇低,當然業務員不推,

這問題可以找金滿意,也有人有一樣的問題,

這兩個商品架構類似,就是含不含保障的差別,

因附加費用的影響,短期出現負利率,

第六年初投入的保費,第七年初解約,只經過一年

這一年的保費還是負利率,就會拉低整體irr,

若是要用期繳的角度去看,那您可以算前四年投入保單,

後面兩年(第5,6年初)投入定存,第七年初解約,

輕易擊潰業務員推的地雷單

OWO :

已經為您寫一篇鑫富利的文章了

Irr都算錯,

金好利宣告利率2.7%,

那扣除附加費用後

計算IRR就不可能高於2.7%

業務員若是讓您清楚金好利,金滿意的利率,

不可能會有其他高佣金率保單能與之匹敵

那兩張的佣金率,都是做慈善的

版大您好,

請問40y男性&65女性,買這個是不是不划算,我算了一下好像我自己40y女性買比較划算,另請問一次繳的話,保險成本是每年給它扣划算,還是只扣一年,第二年再重買一次一次繳的呢?

請版大解惑,謝謝~

請教65歲被保險人買的意義?

小孩未經濟獨立?

還沒付清房貸?

只需繳一次即可,保險成本扣到快失效時,

再投入續期保費即可

呵~是想說媽媽都沒保險,算一算好像不要買比較好,

另請問我老公40Y買這個划算嗎?

我自己若只繳一次等保險快失效時可扣16年,再投入的話,就要再算一次費用2.5%對吧~

可以自己算20年總扣保費,

跟其他同年期定期壽險比較,

例如:全球20年定期壽險

附加費用應搭配宣告利率一起看

IRR>2%

只講需扣附加費用,恐有誤導之嫌

版大您好,我(40y女性)決定買金好利,定壽200萬,請問一次繳要付多少比較划算? 我本來想要付100萬躉繳,但我看了一次這中間不知是不是有什麼關聯,還是我想太多…請版大解惑一下,謝謝~

請參考板上文章,淨危險保額的定義,

您要躉繳100萬保費,保障200萬,

那要設定保額為300萬,淨危險保額才會是200萬

如果您100萬可以放六年的話,

直接躉繳進去,利息會比較多

Love Story:

104-46

=58

被保險人已經58歲了?

一般而言,應該無須保障,

除非是有節遺產稅需求,

不然建議買不含壽險的金滿意即可,

若是要萬能壽險,則是在規定的比例內,

讓保費接近保額,例如保費100萬,保額130萬,

只含30萬的淨危險保額,保價金儘早複利滾存

超越保額便不含保障,這個年齡的被保險人,

不論買哪種保障型商品,都不便宜,

應謹慎評估是否有壽險需求

請問IRR大於2%是包含壽險嗎?是以解約金加保險成本累計算出的嗎?是從第幾年開始大於2%?

六年後IRR>2%(第七年初),該計算不含危險保費,

便宜的危險保費,便宜的定期壽險,

優秀的保障型商品,

將危險保費視為利率的減損,虧待這張好保單,

若您看法為此,

危險保費僅為利率的減損,無視其保障功能

也許您就不適合這張保單

我沒算過金好利的IRR,

但是宣告利率跟金滿意一樣,

附加費用卻更低,

用看的就知道IRR還比金滿意更高,

金滿意,金好利續期都可以不繳保費,

但是金好利含有壽險,

保單的保價金必需足扣危險保費

Nina:

IRR太高的商品,本站一律以>2%帶過

所以把您的留言隱藏了,

金好利我沒有算過,會比金滿意略高,

您算的數字看來滿合理,

第一個問題,請看金滿意的公開文章,

已經說明為何以躉繳方式計算金滿意IRR,

而非期繳,

金好利理由一樣,去算期繳IRR虧待了好保單,

無意義的算法,

第二是,IRR並未考慮危險保費,

低廉的危險保費,便宜的定期壽險,

優秀的保障型商品,

將危險保費納入IRR的計算,

就等於無視其保障功能

只把危險保費當成利率的減損

虧待這張好保單,版主不算這種無意義的IRR

富邦真是該付我廣告費,

設計什麼爛DM?

不會直接用躉繳當例子就好了?

還需要我幫忙解釋,

本是分期繳的低門檻+彈性繳的靈活,

千中選一的好保單

DM舉的例子卻變成低IRR的爛保單

已經算過了,

>2%就是您算的那個數字無誤,

運用其靈活度或無視其保障功能

反而算出更低的IRR,

板主就不予置評了

感謝板主!!!!

多虧有您的說明,解除了我心中的疑惑哪!

下次留言我會留意的!

前陣子工作忙完,又可以來好好研究一下了!

感謝您!!!

金好利是好保單,值得好好研究

對富邦商品有興趣可以找

富邦建禎0934297915

板主您好,爸爸60歲,無保險,尚在工作,無房貸,家中經濟支柱之一,平常理財都是定存的方式,最近他想要找像六年期的儲蓄險,年繳預算5萬,不知金好利和金滿意哪個合適,因為對保障型商品沒有概念(IRR也不會算><)想弄懂,卻還是一頭霧水,請板主解惑,非常謝謝你!

謝謝板主的回覆:)

不客氣

雖然金好利是優秀的保障型商品,

但60歲的被保險人,

不論任何保障型保險

都很昂貴,

應該規劃在其他較年輕的經濟支柱才對

不含壽險的金滿意較合適,

IRR不會算,直播富邦建禎的手機,

0934297915

可以為您提供免費IRR教學