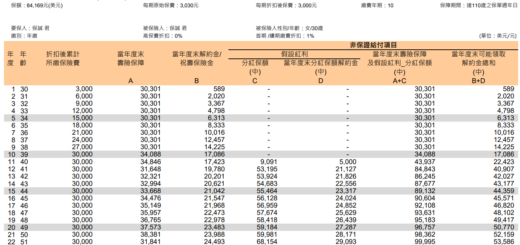

30歲女性被保險人,

中分紅建議書如下

(點此或下圖連結FB討論串):

開始介紹這張保單前

先談一下保誠賣給中壽的事情

併購項目為保誠人壽

除銀行通路和電話行銷通路外之全部資產及負債。

所以保誠人壽的

銀行保代通路(保經通路)

電話行銷通路

並沒有賣給中壽

透過保經還是可以買到保誠人壽的商品

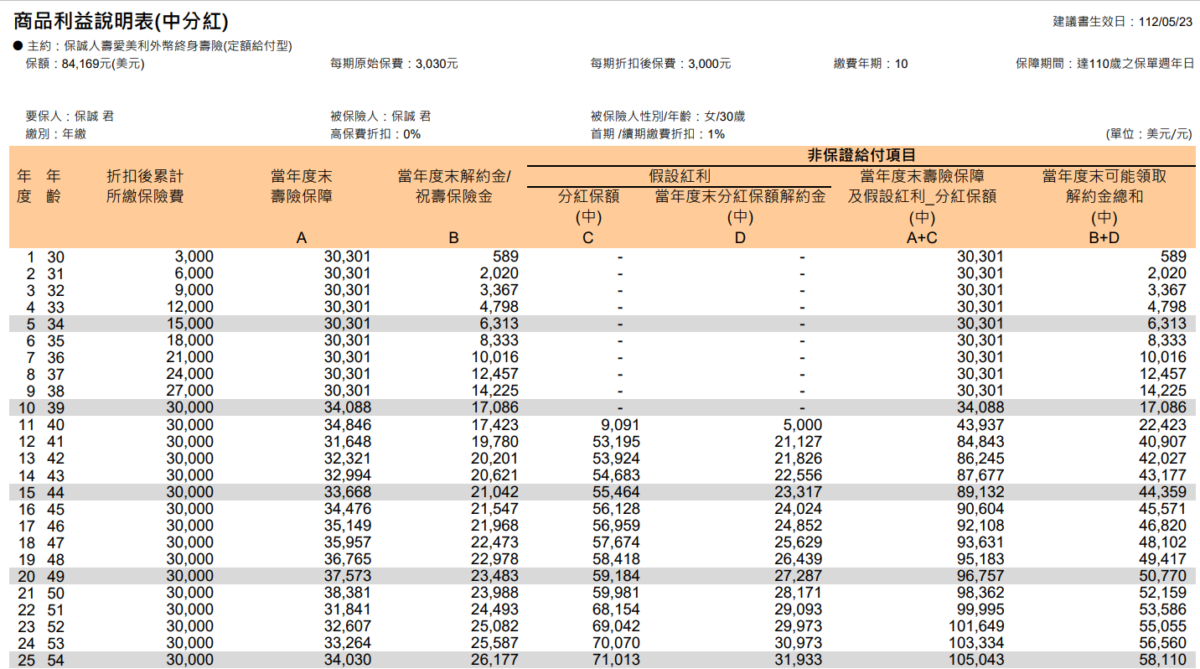

我挑兩張歷史比較長的保單來看:

五五升豐:

中分紅達成率皆為100%

其他保單也有看到110%的

一般人直覺銀行的牌告利率=IRR

事實上也要根基於銀行的牌告利率不變

也是一個預估值而已

從2008年金融海嘯前就開始投資了

就是儲蓄保險王的親身經歷

銀行牌告利率不變,

原本就非事實

甚至定存還沒有保證過

利率必須是正數

看看我們的鄰國日本吧!

但大家仍以牌告利率當成IRR

若要強求所謂的"保證"

連利率最低的定存,活存都辦不到

採用宣告利率的利變保單

因金管會黑手,

已無透明,公平,反映市場利率的數值

但分紅保單主管機關明定

分紅保單的達成率

比宣告利率可靠

本站一貫特色

就是先揭露缺點與風險

再來談報酬

本保單以建議書之最末欄位

(解約金+中分紅)

計算IRR

11年皆為負報酬

11年皆為負報酬

11年皆為負報酬

因為很重要

所以講了三次

12年末解約金才大於總繳保費

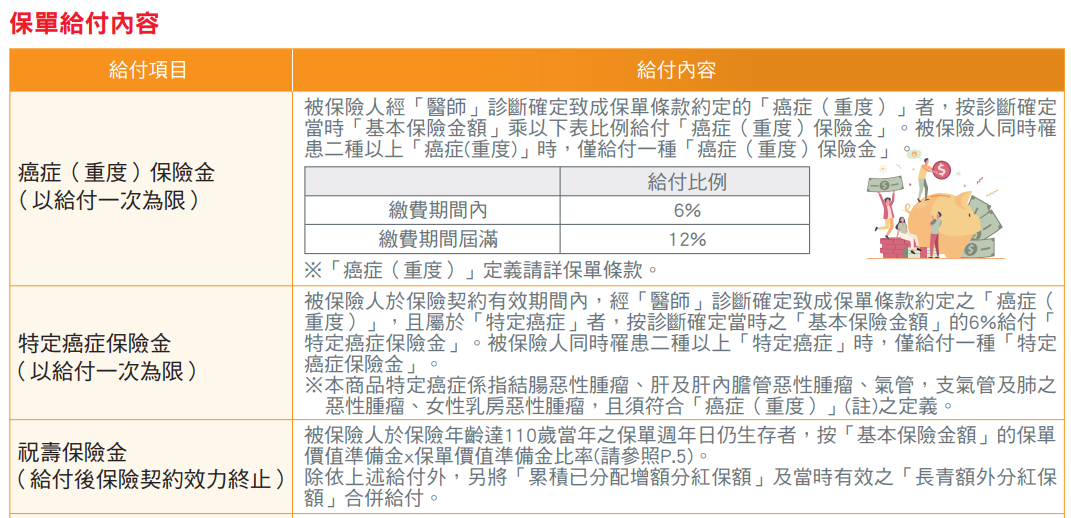

除了壽險保障以外

還附帶癌症保險:

IRR之計算,

並未考慮保單的保障功能

對於保單較吃虧

顯而易見的缺點

就是11年負報酬

猜測考慮這種保單的人

會想要做財富傳承給後代

節省遺產稅

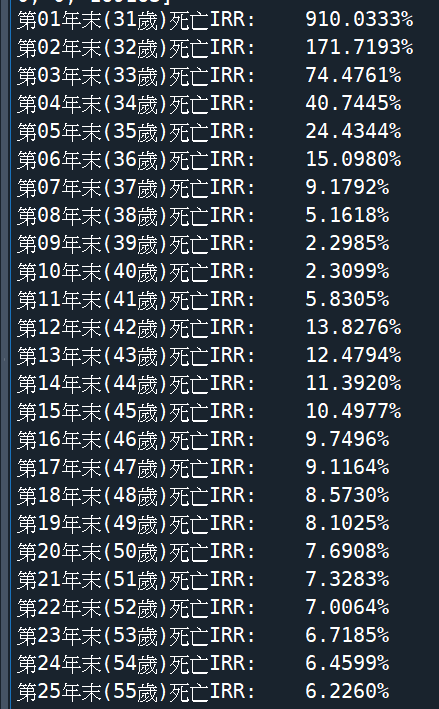

本篇要依據壽險保障

計算愛美利的 #死亡IRR

上述之癌症理賠,

不會影響死亡理賠

即使計算死亡IRR,

仍虧待其癌症保障

python code:

# -*- coding: utf-8 -*-

"""

Created on Tue May 23 18:57:45 2023

@author: SavingKing

"""

import numpy_financial as npf

import numpy as np

import pandas as pd

cash_value=[40907,42027,43177,44359,

45571,46820,48102,49417,50770] #30女

# cash_value = [45451, 46802, 48193, 49626,

# 51101, 52619, 54183, 55791, 57452] # 0歲女

# 從12年末(第13年初)開始~20年末 解約金,共9筆資料

death_insurance = [30301]*9 + [34088, # 10年末死亡保額,第9個元素

43937, 84843, 86245, 87677, 89132,

90604, 92108, 93631, 95183, 96757,

98362, 99995, 101649, 103334, 105043]

# 從第1年末~25年末 #死亡保額 #30歲女

"""len(death_insurance)

Out[17]: 25 #0~24

"""

increasing_rate = [np.nan]

for i in range(1, len(cash_value)):

increase = cash_value[i]/cash_value[i-1]-1

increasing_rate.append(increase)

n_years = 10

pay = [-3000]*n_years

#[-3000, -3000, -3000, -3000, -3000, -3000, -3000, -3000, -3000, -3000]

# len(pay)

# Out[38]: 10

lisIRR_death = []

for j in range(10):

pay = [-3000]*(j+1)

cash_flow_death = pay + [death_insurance[j]]

#print(cash_flow_death)

irr_death = npf.irr(cash_flow_death)

lisIRR_death.append(irr_death)

"""len(lisIRR_death)

Out[22]: 10

"""

for k in range(10, len(death_insurance)):

pay = [-3000]*n_years

lis0 = [0]*(k-9)

cash_flow_death=pay+lis0+[ death_insurance[k] ]

#print(cash_flow_death)

irr_death = npf.irr(cash_flow_death)

lisIRR_death.append(irr_death)

"""

len( lisIRR_death )

Out[29]: 25

#j,k這兩個迴圈可以一次寫

#再用if <=9 分類

"""

for l,irr in enumerate(lisIRR_death,1):

print(f"第{l:02d}年末({l+30}歲)死亡IRR:\t{irr:.4%}")

#l,irr #l是小寫英文字母的l,不是數字

lisIRR = []

totReturn = []

for i, value in enumerate(cash_value, 12):

lis0 = [0]*(i-n_years)

cash_flow = pay+lis0+[value]

irr = npf.irr(cash_flow)

lisIRR.append(irr)

tot = sum(cash_flow)/abs(sum(pay))

totReturn.append(tot)

lisIRR = [f"{irr:.4%}" for irr in lisIRR]

totReturn = [f"{ele:.4%}" for ele in totReturn]

increasing_rate = [f"{ele:.4%}" for ele in increasing_rate]

dic = {

"年": list(range(12, 21)),

"IRR": lisIRR,

"總報酬率": totReturn,

"解約金增加率": increasing_rate

}

df = pd.DataFrame(dic)輸出結果:

使用Excel驗算無誤:

| 年 | 保誠 | 愛美利 | ||||

| 0 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 1 | 30301 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 2 | 30301 | -3000 | -3000 | -3000 | -3000 | |

| 3 | 30301 | -3000 | -3000 | -3000 | ||

| 4 | 30301 | -3000 | -3000 | |||

| 5 | 30301 | -3000 | ||||

| 6 | 0 | 30301 | ||||

| IRR | 910.03% | 171.72% | 74.48% | 40.74% | 24.43% | 15.10% |

| 滿n年 | 1 | 2 | 3 | 4 | 5 | 6 |

10~15年末死亡IRR:

| 年 | 保誠 | 愛美利 | ||||

| 0 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 1 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 2 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 3 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 4 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 5 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 6 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 7 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 8 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 9 | -3000 | -3000 | -3000 | -3000 | -3000 | -3000 |

| 10 | 34088 | 0 | 0 | 0 | 0 | 0 |

| 11 | 43937 | 0 | 0 | 0 | 0 | |

| 12 | 84843 | 0 | 0 | 0 | ||

| 13 | 86245 | 0 | 0 | |||

| 14 | 87677 | 0 | ||||

| 15 | 89132 | |||||

| IRR | 2.31% | 5.83% | 13.83% | 12.48% | 11.39% | 10.50% |

| 滿n年 | 10 | 11 | 12 | 13 | 14 | 15 |

只要不是9,10年末死亡(IRR~2.3%)

IRR都相當不錯

最高一年末死亡IRR 910%

節遺產稅也是其他儲蓄類商品

沒有的功能

如果想要再看一次

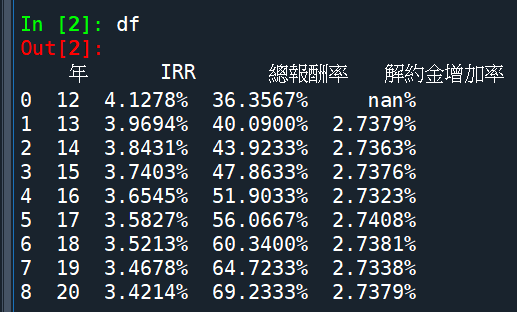

存活也可解約的IRR:

最高為12年IRR 4.1278%

之後年期越長,IRR略降低

15年IRR 3.7403%

20年IRR 3.4214%

推測是因為年齡越大

發生癌症以及死亡的機率越高

本保單不同年齡/性別被保險人

IRR落差頗大,

有意購買的話,

需請從業人員提供專屬建議書

愛美利可說

進可攻,退可守

以財富傳承為目的的話

相當適合,

最近很火紅的新聞

爺孫戀的林靖恩

賣掉李坤城的房子後

爽住五星級飯店

若是擔心受益人隨意揮霍資產

愛美利還有免費

甚至加計利息的信託功能

(保額定額給付):

本契約所稱「尚未領取的分期定額保險金及利息」係指受益人於「分期定額保險金給付期間」內尚未領取的分期定額保險金的餘額及利息。給付每年應給付金額後,分期定額保險金之餘額將依本公司分期定額保險金宣告利率計算利息。利息之計算適用各分期定額給付年度首月之「分期定額保險金宣告利率」,同一分期定額給付年度以單利,每一年度末未分配之利息滾入本金複利計算。

萬一子女不孝

就把保單解約自己花用

報酬率也沒太差

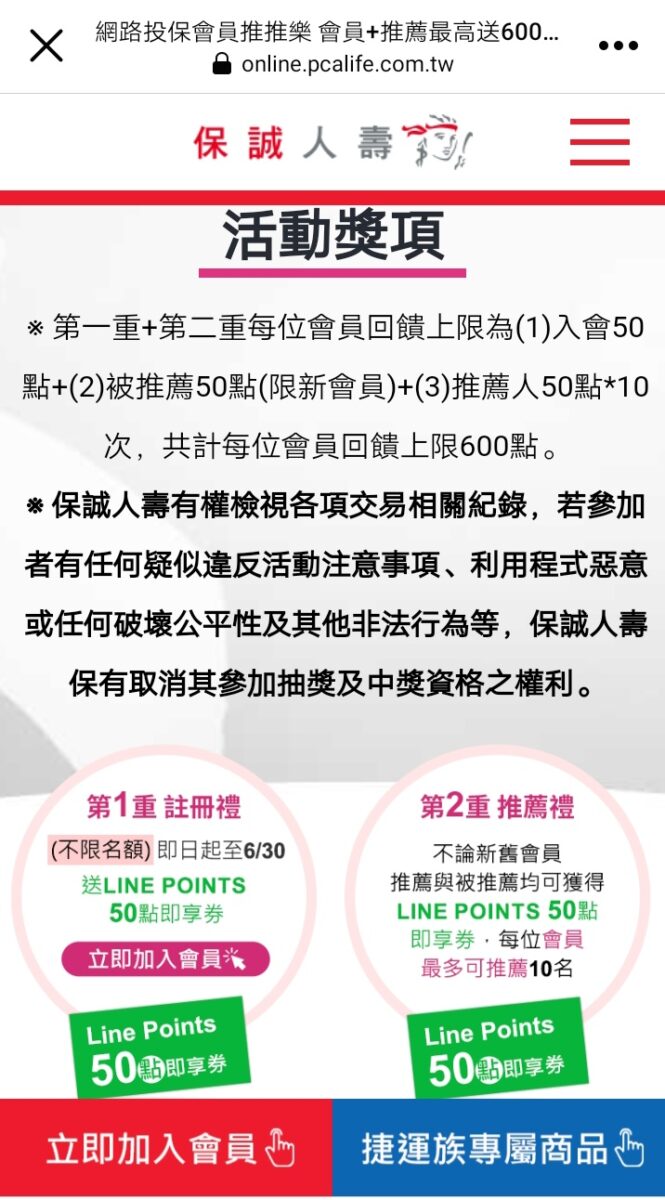

如果想要註冊保誠人壽網路投保會員

活動期間 : 2023/4/1 00:00 ~ 2023/9/30 23:59

凡悠遊付會員於本活動期間首次成功註冊「保誠人壽網路投保」會員,即可參加 :

活動一拿100元:

於註冊頁面【輸入官方活動之序號】欄位輸入「easywallet」,即可享有「100元悠遊付回饋金」,每會員限回饋一次。

活動二拿900元:

於註冊頁面【推薦序號】欄位輸入您的保誠人壽親友推薦序號(WCGXNV),推薦者與被推薦者均再加碼回饋100元悠遊付回饋金。

本活動名稱最高拿1,000元計算方式:註冊時輸入活動一官方活動之序號(100元)+註冊時輸入活動二推薦序號(100元)+成功推薦他人註冊六次(100元/次*6)+第三次成功推薦他人註冊加碼(100元)+第六次成功推薦他人註冊加碼(100元)=1,000元悠遊付回饋金。

如果沒有悠遊付的話,

則可以參加Line點數方案

填寫推薦碼(WCGXNV)多贈50點:

推薦hahow線上學習python: https://igrape.net/30afN

終身壽險(分紅保單)IRR分析 ; 註冊保誠人壽網路投保會員,輸入親友推薦序號(WCGXNV) 加贈100元悠遊金,最高可領1000元")

利率變動型年金保險(密碼為解約金五年IRR)")

利率變動型終身壽險IRR分析: 六年相對利差勝出美國政府公債ETF IEI 197%")

")

外幣終生壽險(分紅保單)IRR分析,註冊保誠人壽網路投保會員,輸入親友推薦序號(WCGXNV) 加贈100元悠遊金,最高可領1000元;python如何計算IRR? numpy.financial.irr() ; list的乘法(複製)與加法(串接); enumerate() ; 前綴f-string 格式化字串")

")

居然頭香,ㄊㄇㄉ坊間都在說這張多好賺多好賺,在我看來都是放屁,拿保險跟人家談報酬率,北七嗎?不如定期定額0050、00878…不光打死還鞭屍!關於這張看這麼多只有版主徹底了解這張內涵,推一個!

0050跟儲蓄險或是債券,是波動風險不一樣的商品,不宜直接比較報酬率,儲蓄險當然比起其他儲蓄類商品,多了壽險保障,以及節遺產稅的功能。