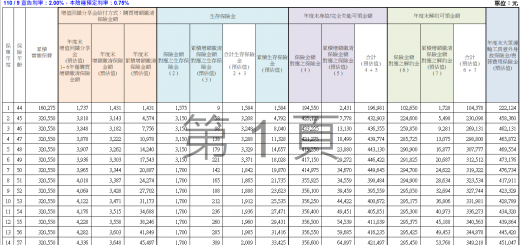

以下建議書由保經業務提供,

上表的解約金僅供參考,

因為還有另一塊

隨宣告利率(105/9月:2.83%)變動的解約金,

兩者相加才是總解約金:

建議書打的是最低保額5萬,

躉繳保費僅19565,不到2萬(30歲女),

不愧版主封之為小資儲蓄神器

這種門檻有需要討論流動性風險的話,

躉繳儲蓄險IRR是最好算的

其實連現金流都不用排列

105/9月的宣告利率:2.83%

IRR如下:

| http://AMDHammer.pixnet.net/ | ||

| 本金 | 19565 | IRR |

| 年 | 解約金 | |

| 1 | 16978 | -13.2226% |

| 2 | 18262 | -3.3873% |

| 3 | 19587 | 0.0375% |

| 4 | 20354 | 0.9933% |

| 5 | 21143 | 1.5634% |

| 6 | 21955 | 1.9394% |

| 7 | 22794 | 2.2062% |

| 8 | 23441 | 2.2850% |

| 9 | 24108 | 2.3471% |

| 10 | 24799 | 2.3989% |

| 11 | 25504 | 2.4392% |

| 12 | 26231 | 2.4734% |

| 13 | 26977 | 2.5019% |

| 14 | 27745 | 2.5265% |

| 15 | 28534 | 2.5476% |

| 16 | 29352 | 2.5675% |

| 17 | 30186 | 2.5836% |

| 18 | 31045 | 2.5982% |

| 19 | 31933 | 2.6119% |

| 20 | 32840 | 2.6233% |

以下是發文當時(2015/4/23)計算的IRR

當時宣告利率:2.89%

其實只有微幅調降0.06%,

當時沒有附上建議書,

被保險人年齡/性別不同,

躉繳門檻,IRR也略有差異

富邦人壽金優利利率變動型終身壽險

宣告利率2.89%

廢話不說,直接上各年度IRR

| 1~5年度末解約金IRR | |||||

| 0 | -22040 | -22040 | -22040 | -22040 | -22040 |

| 1 | 19138 | 0 | 0 | 0 | 0 |

| 2 | 20598 | 0 | 0 | 0 | |

| 3 | 22108 | 0 | 0 | ||

| 4 | 22986 | 0 | |||

| 5 | 23889 | ||||

| IRR | -13.167% | -3.327% | 0.103% | 1.056% | 1.624% |

![]()

| 5~10年度末解約金IRR | |||||

| 0 | -22040 | -22040 | -22040 | -22040 | -22040 |

| 1 | 0 | 0 | 0 | 0 | 0 |

| 2 | 0 | 0 | 0 | 0 | 0 |

| 3 | 0 | 0 | 0 | 0 | 0 |

| 4 | 0 | 0 | 0 | 0 | 0 |

| 5 | 0 | 0 | 0 | 0 | 0 |

| 6 | 24823 | 0 | 0 | 0 | 0 |

| 7 | 25781 | 0 | 0 | 0 | |

| 8 | 26535 | 0 | 0 | ||

| 9 | 27306 | 0 | |||

| 10 | 28099 | ||||

| IRR | 2.002% | 2.265% | 2.347% | 2.409% | 2.458% |

兩年內為負報酬,三年約為0利率,

六年2%,10年2.5%

算越長,IRR越高

最低投入門檻為2.2萬

(保費/佣金率雙D保單,辛苦業務員了)

富邦真的是我看過躉繳保單中門檻最低的公司

常見10萬以上,更高還有30萬,50萬以上的

再低就是國寶有5萬的利變年金險,

而這張保單,最低門檻2.2萬

這樣還有人要提流動性風險的話,

銀行的營業時間是早上8:00~下午3:30

儲蓄險不適合您,

這種商品讓有能力承擔流動性風險的人來買就好

因為這張是終身壽險,

跟6~7年期養老險不同,

6~7年後,可以繼續持有這張保單,

不會強迫解約

繼金滿意,金好利之後,

另一張親民,低門檻,IRR也不差的保單

相關連結:

FB粉絲專頁:https://www.facebook.com/hammer0925

")

分紅終身壽險(台幣躉繳)IRR分析(死亡IRR最高30%) #富貴都是韭菜幫的 #香港保單集合")

")

")

_160215更新")

")

請問這張目前9月的宣告利率是3%,那這樣irr也是套那個您給的公式嗎?附加費率是?(不好意思我找不到)謝謝。

請找富邦建禎幫您算,會提高一點

版主你好,想請教您富邦金有利和金優利有甚麼不同?

之前業務員介紹金有利…現在又推金優利

不是很懂為甚麼..謝謝.

商品是什麼名稱其實不重要,

重要的是你能把商品的IRR算出來,

不懂就買SAK金享利就好

您好

我一直都有在觀看您的部落格

也很感謝您所教的

方便請問一個問題嗎??

中信的吉美樂宣告3.8%

富邦的宣告3.6%

為什麼是富邦的IRR算起來較好呢??

還有附加費用啊!

當然不是只看宣告利率而已

請問 金優利這張並沒有附加費用,那六年末怎會是24823?

直接參考建議書的數字

請問所以這張單是高金額放越久較好嗎

宣告利率不變的話,

放越久,IRR越高,

是儲蓄險很常見的特性

富邦金享利跟金優利那個好呢,查105年宣告利率分為2.72%及2.9%

要看IRR,而非宣告利率,

首次買儲蓄險的話,建議富邦sak

較早出現正報酬與流動性

金優利則是較長的時間會逆轉

請問南山人壽基業長青的員工專案,有優於其他同類商品嗎

我不清楚這個員工專案,

請自行把IRR算清楚,

可以看板上的文章,

或直接聯繫板上推薦的業務員教您