本文引用肯恩費雪教你破除50個投資迷思

兩位作者想講的都是同一件事

不過肯恩費雪提供真實的歷史數據

就先引用肯恩費雪教你破除50個投資迷思

1927年初~2009年底,

共有54個30年期,

股票在每一個時期均超過債券

平均以4.8:1的壓倒性優勢勝出

(S&P500 vs 美國10年期債券)

即使將期限縮短到20年,

股票的表現仍遠優於債券

64個移動20年,

股票在62個時期的表現優於債券(97%)

平均報酬率為3.7:1

在債券表現優於股票的罕見20年期間

債券報酬率平均也僅以1.1:1的些微差距勝出

而即使不如債券,股票仍是正報酬

要想到20年以上的未來,

對一般人真的不容易,

更讓人不敢長期持有股市

由於害怕短期損失,

以致每年損失3%的預期報酬

這狀況維持了整整30年

複利計算的結果,

最後的財富總額比

原本該有的數字少了59%

William Bernstein稱之為

愚行:短視損失厭惡症

太過於重視短期損失,

以致忽略了更嚴重的長期損失

除了懼怕短期的波動風險以外

資金也不會全都是20年以上的長期規劃

所以債券才有市場,

也可能會有六年的中期規劃

短視的愚行不只看不到20年後

甚至連六年都看不清楚

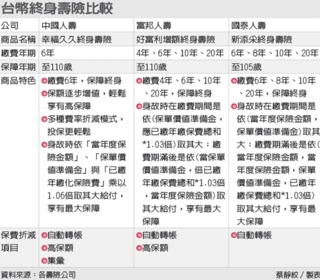

升息升太少=>輸儲蓄險

降息降更快=>大輸儲蓄險

升息升破儲蓄險利率=>狗屁不通

對於知識充足的投資人

不論升降息,

定存只有”輸”跟”大輸”兩種結果

2008年以來(版主買第一張儲蓄險)

就沒有升破儲蓄險利率這種事

當然對於識字不多,

連“躉繳”兩字都不認識的偽專家

就不可能享有知識溢酬

何況儲蓄險短期(1~2年)的負報酬

很確定只是帳面虧損

比起匯率,市場波動風險,

只要量力而為,根本沒什麼好恐懼的

短視到連六年都看不清楚

正是愚行中的愚行

短視中的短視

相關連結:

FB粉絲團:https://www.facebook.com/hammer0925

John Bogle (指數型基金創辦人):

威廉.伯恩斯坦 (William Bernstein):

")

近期留言