國民年金被戲稱為失業懲罰金,

收到繳費單後,

總在思考該不該繳?

勞工當然是以勞保為主

只有失業期間

才有可能會繳國民年金

一般而言

國民年金的年資應該不長

都不知道能不能以”年”來算年資

其實無足輕重

只是最近看到幾篇

討論國民年金

但無人以IRR評估是否划算

本文計算

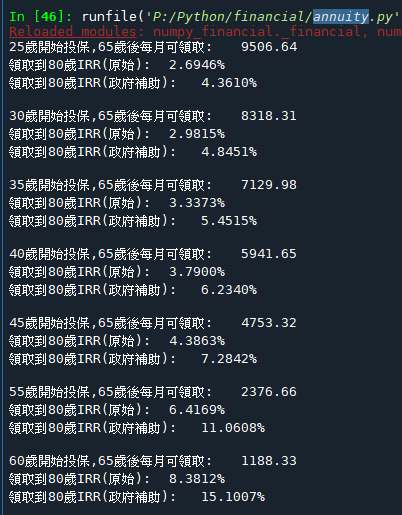

25, 30, 35, 40, 45, 50, 55, 60歲被保險人,

65歲開始領取國民年金

到80歲的話,IRR多少?

暫不討論破產或政策修改之類的問題

參考以下文章試算:

投保國民年金65歲退休可以領多少錢呢?國民年金保險試算教學

簡述上文之重點

國民年金保費計算首先要知道兩個參數,第一個是月投保金額、目前為18,282元。接下來是保險費率,目前費率為9.5%,所以每月要繳的保費為18,282×0.095=1,737元。

每個月繳1,737元可是不小的負擔,不過不用擔心,這筆費用投保者只需要負擔6成,另外4成國家負擔,所以真正要繳的金額為1,737×0.6=1,042元,政府會為你負擔另外的695元。

國保老年年金的計算有兩個算式,兩個算式哪個數字大、就是你可以領到的退休金,AB二個算式:

A算式為(月投保金額×保險年資×0.65%)+ 3,772元

B算式為 月投保金額×保險年資×1.3%

目前月投保金額為18,282元,假設你25歲投保、65歲開始請領、投保年資為40年,就可以算出:

A算式金額為8,525元=(18,282x40x0.65%)+3,772元。

B算式金額為9,506元=(18,282x40x1.3%)。

B算式金額較大,所以你每個月可領9,506元的老年年金退休金

假設25歲被保險人

年繳1042*12

65歲時每年可以領取9506*12

領到(含)80歲為止

IRR多少?

Python code:

# -*- coding: utf-8 -*-

"""

Created on Fri Jul 28 22:01:11 2023

@author: SavingKing

"""

import numpy_financial as npf

insured_amount=18282

#月投保金額

pay = insured_amount*0.095

#1736.79

pay_my = pay*0.6 #政府補助四成

#1042.0739999999998

lis_age_init = [25,30,35,40,45,55,60]

for age_init in lis_age_init:

age = list(range(age_init,65))

"""if age_init=25:

len(age)

Out[3]: 40

age[-1]

Out[11]: 64

"""

receiveB = insured_amount*len(age)*1.3/100

#B算式為 月投保金額×保險年資×1.3% #9506.64

#65歲時,每個月可領9,506元的老年年金退休金

print(f"{age_init}歲開始投保,65歲後每月可領取:\t",receiveB)

age65_80 = list(range(65,81))

#[65, 66, 67, 68, 69, 70, 71, 72, 73, 74, 75, 76, 77, 78, 79, 80]

cash_flow = [-pay*12]*len(age) + [receiveB*12]*len(age65_80)

irr = npf.irr(cash_flow)

print(f"領取到{age65_80[-1]}歲IRR(原始):\t{irr:.4%}")

cash_flow_my = [-pay_my*12]*len(age) + [receiveB*12]*len(age65_80)

irr_my = npf.irr(cash_flow_my)

print(f"領取到{age65_80[-1]}歲IRR(政府補助):\t{irr_my:.4%}\n")輸出結果:

被保險人越接近65歲,

IRR就越高,越划算

60歲被保險人

只要繳交五年保費

就可以開始領取年金

考量政府補助後

IRR高達15%

不過因為投保年資太短,

月投保金額也不高

(簡言之,總繳保費太少)

雖然有著漂亮的IRR

65歲以後,每個月領取1188,

實為杯水車薪

IRR最低,最不划算的

25歲被保險人

仍有4.36% (考量政府補助)

在這低利年代

我相信是找不到

IRR這麼高的商業年金險

引述前面提過的參考網址:

國民年金保險其實沒有強制性,而且有十年的補繳期,積欠保費的利息僅有年息0.78%。如果超過10年沒繳的話,就喪失國民年金保險的資格和保障範圍,不過沒有強制加保的要求,國民可以認真考慮。

(這裡粉絲告知,有問過勞保局,

不是超過10年沒繳就喪失資格,

只是那超過十年沒繳的年資不算。

聽起來比較合理,

需要請洽勞保局諮詢)

也可以拖延個十年再繳

多繳0.78%微不足道的年息

越接近65歲繳費,越划算

受限於國民年金的

月投保金額並不高

顯然不能當作退休主力

仍建議以投資全世界股市ETF+

債券或香港保單為主

後記:

感謝艾倫的理財研究室指教

並到勞工保險局網站確認過

國民年金月投保金額

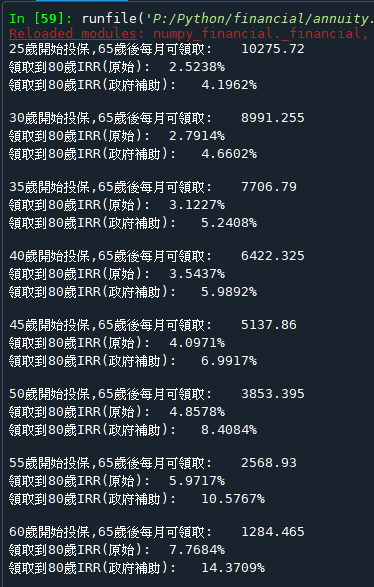

112年1月起,提高為19761

保險費率

112年1月起,也提高為10%

所以修正兩個python變數

insured_amount=19761 #18282

pay = insured_amount*0.1

重新執行一次:

基本上變化不大

從IRR評估

國民年金值得投保

若先前未繳,

尚未超過十年

就請勞工保險局

再寄繳費單過來吧!

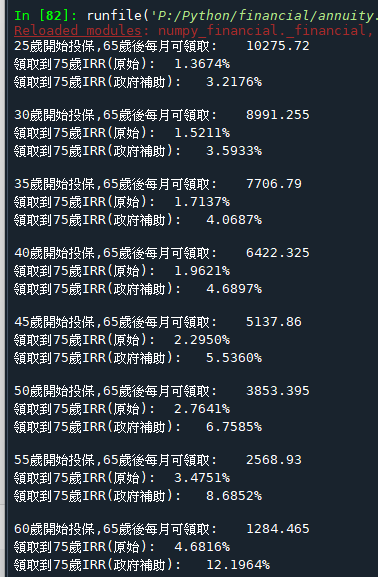

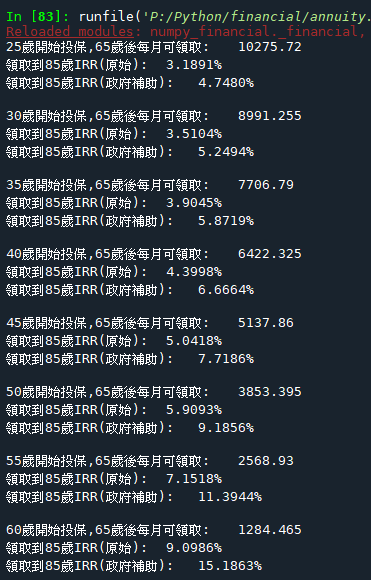

活得短,少領取幾年的年金

IRR就降低

活得長,多領取幾年的年金

IRR就提高,

這是再正常不過的事情

只領取到(含)75歲為止:age65_80 = list(range(65,76))

領取到(含)85歲為止:age65_80 = list(range(65,86))

推薦hahow線上學習python: https://igrape.net/30afN

")

,Black Rock(iShares Core),嘉信(Charles Schwab)_小型股溢酬與價值股溢酬")

")

,樂頭條(邀請碼:TKDIV)")

團購債券:10美金就能買到利率2.2%的債券,投資級債券PK美金儲蓄險第一金人壽美滿120利變年金險")

沒有DRIP股息再投資就不值得使用?海外券商如何讓投資人虧損100%?")

, HaHaGo(推薦碼:0673-3C0F-7877-E83D),多項商品等你來兌換")

近期留言