William Bernstein的智慧型資產配置 P49:

那些忽視投資史的人註定會重蹈歷史覆轍,

應該要研究各類資產的歷史投資報酬與風險,

一項資產的長期投資報酬結果(20年以上)

是該資產未來報酬與風險的適當指引

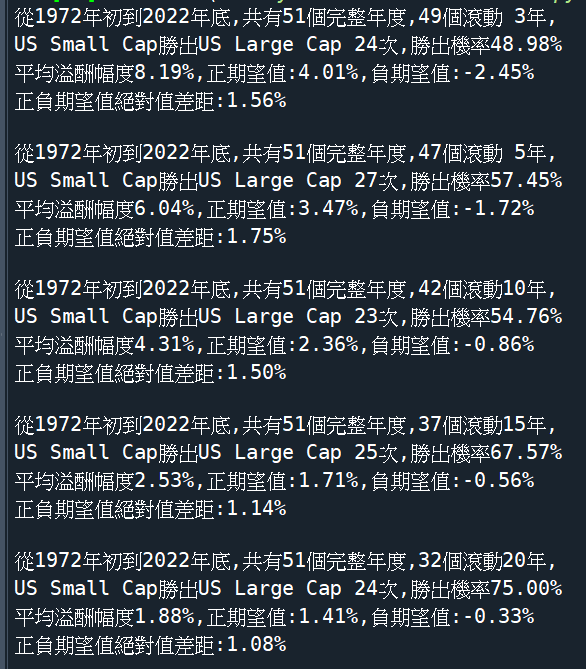

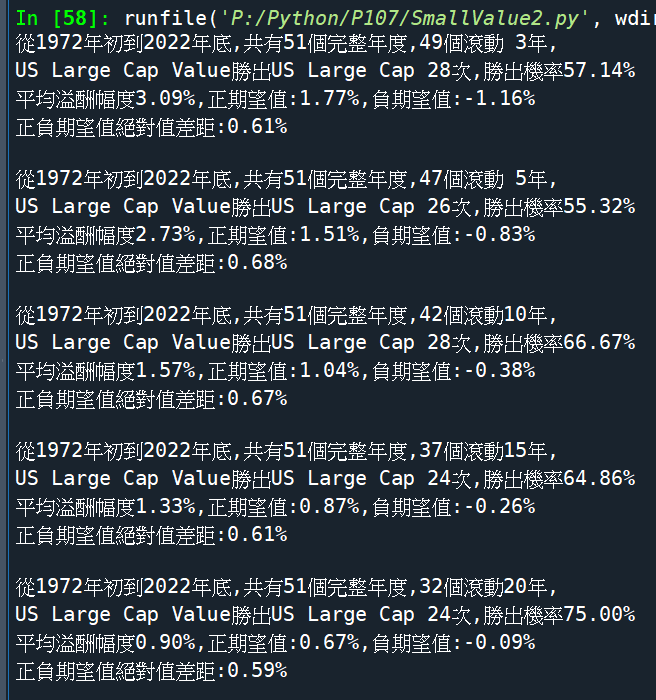

1972年初到2022年底

總共有51個完整年度

47個移動5年

抓下來的原始資料跟IRR計算機

(exe檔,無需python環境也可執行)

SavingKingIRR_csv.exe

需要自己寫好逗點分隔檔

支援首續期不同保費

以及一次計算多年期IRR

不用寫逗點分隔檔

但首續期保費需相同

一次只能算一個年期

畫面會停在

您將輸入n年度末解約金?n=?

待使用者輸入下一筆資料或-9999離開

您將輸入n年度末解約金?n=?

待使用者輸入下一筆資料或-9999離開

前傳為2016年撰寫:

當時手動抓了325次資料 ><“

本篇加入~2022年底的資料

並改用python計算

推薦hahow線上學習python: https://igrape.net/30afN

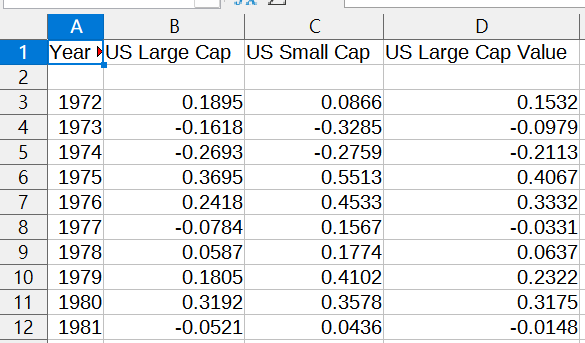

片段原始資料如下:

資料從1972年初開始

改抓新興市場報酬率時

只能從1995年初開始

先放輸出結果

python code放後面

小型股溢酬:

US Small Cap – US Large Cap

滾動五年,小型股勝出27次

平均溢酬幅度6.04%

有手工用excel驗算過無誤

但不保證無其他錯誤

若有人發現python code錯誤

致贈50元7咖啡*2杯

正期望值 = 溢酬(勝出)機率* 平均勝出幅度

負期望值 = (1-溢酬機率)* 平均輸的幅度

價值股溢酬:

US Large Cap Value – US Large Cap

相關連結:

Python: pandas.DataFrame與numpy.ndarray

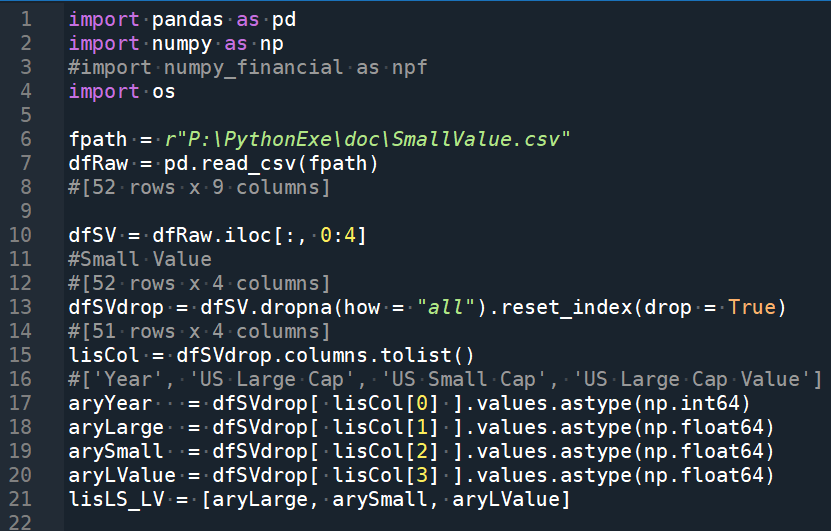

python code:

import pandas as pd

import numpy as np

#import numpy_financial as npf

import os

fpath = r”P:\PythonExe\doc\SmallValue.csv”

dfRaw = pd.read_csv(fpath)

#[52 rows x 9 columns]

dfSV = dfRaw.iloc[:, 0:4]

#Small Value

#[52 rows x 4 columns]

dfSVdrop = dfSV.dropna(how = “all”).reset_index(drop = True)

#[51 rows x 4 columns]

lisCol = dfSVdrop.columns.tolist()

#[‘Year’, ‘US Large Cap’, ‘US Small Cap’, ‘US Large Cap Value’]

aryYear = dfSVdrop[ lisCol[0] ].values.astype(np.int64) #np.uint64更好

aryLarge = dfSVdrop[ lisCol[1] ].values.astype(np.float64)

arySmall = dfSVdrop[ lisCol[2] ].values.astype(np.float64)

aryLValue = dfSVdrop[ lisCol[3] ].values.astype(np.float64)

lisLS_LV = [aryLarge, arySmall, aryLValue]

#Large, Small, LargeValue

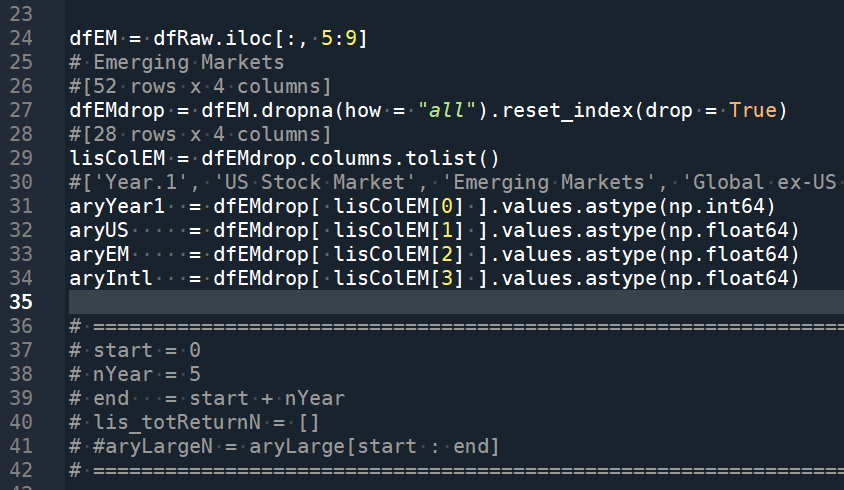

dfEM = dfRaw.iloc[:, 5:9]

# Emerging Markets

#[52 rows x 4 columns]

dfEMdrop = dfEM.dropna(how = “all”).reset_index(drop = True)

#[28 rows x 4 columns]

lisColEM = dfEMdrop.columns.tolist()

#[‘Year.1’, ‘US Stock Market’, ‘Emerging Markets’, ‘Global ex-US Stock Market’]

aryYear1 = dfEMdrop[ lisColEM[0] ].values.astype(np.int64)

aryUS = dfEMdrop[ lisColEM[1] ].values.astype(np.float64)

aryEM = dfEMdrop[ lisColEM[2] ].values.astype(np.float64)

aryIntl = dfEMdrop[ lisColEM[3] ].values.astype(np.float64)

# =================================

# start = 0

# nYear = 5

# end = start + nYear

# lis_totReturnN = []

# #aryLargeN = aryLarge[start : end]

# =================================

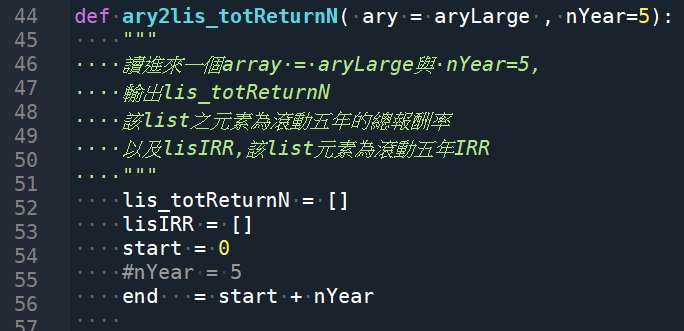

def ary2lis_totReturnN( ary = aryLarge , nYear=5):

“””

讀進來一個array = aryLarge與 nYear=5,

輸出lis_totReturnN

該list之元素為滾動五年的總報酬率

以及lisIRR,該list元素為滾動五年IRR

“””

lis_totReturnN = []

lisIRR = []

start = 0

#nYear = 5

end = start + nYear

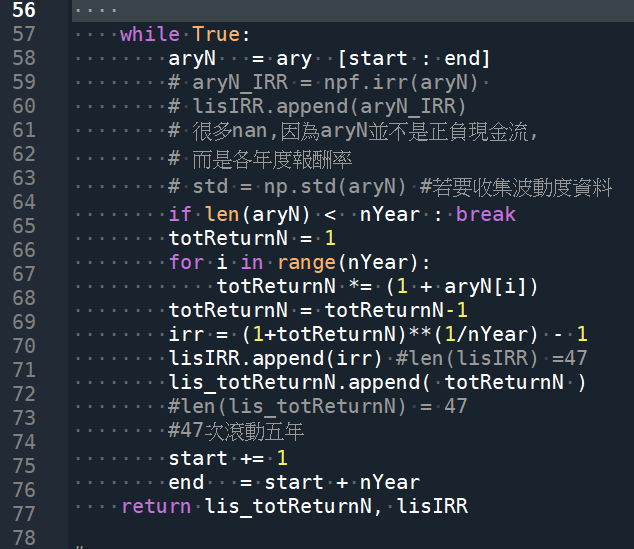

while True:

aryN = ary [start : end]

# aryN_IRR = npf.irr(aryN)

# lisIRR.append(aryN_IRR)

# 很多nan,因為aryN並不是正負現金流,

# 而是各年度報酬率

# std = np.std(aryN) #若要收集波動度資料

if len(aryN) < nYear : break

totReturnN = 1

for i in range(nYear):

totReturnN *= (1 + aryN[i])

totReturnN = totReturnN-1

irr = (1+totReturnN)**(1/nYear) – 1

lisIRR.append(irr) #len(lisIRR) =47

lis_totReturnN.append( totReturnN )

#len(lis_totReturnN) = 47

#47次滾動五年

start += 1

end = start + nYear

return lis_totReturnN, lisIRR

# ========================================

# lis_totReturnN, lisIRR = \

# ary2lis_totReturnN( ary = aryLarge , nYear=5)

# ========================================

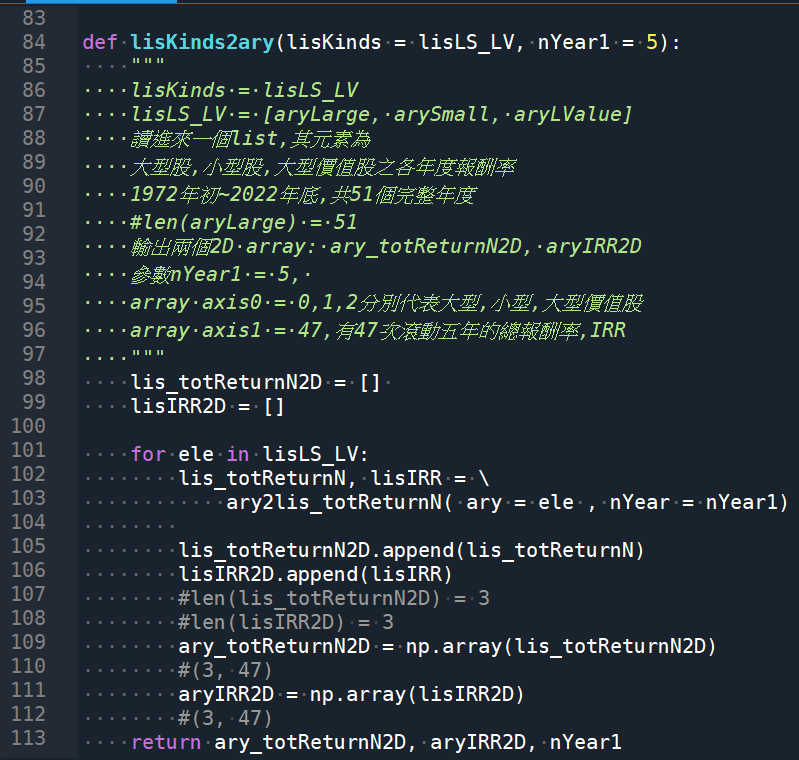

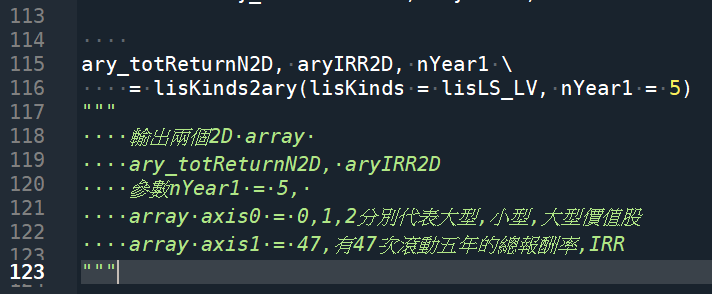

def lisKinds2ary(lisKinds = lisLS_LV, nYear1 = 5):

“””

lisKinds = lisLS_LV

lisLS_LV = [aryLarge, arySmall, aryLValue]

讀進來一個list,其元素為

大型股,小型股,大型價值股之各年度報酬率

1972年初~2022年底,共51個完整年度

#len(aryLarge) = 51

輸出兩個2D array: ary_totReturnN2D, aryIRR2D

參數nYear1 = 5,

array axis0 = 0,1,2分別代表大型,小型,大型價值股

array axis1 = 47,有47次滾動五年的總報酬率,IRR

“””

lis_totReturnN2D = []

lisIRR2D = []

for ele in lisLS_LV: #for ele in lisKinds: #訂正,結果剛好一樣

lis_totReturnN, lisIRR = \

ary2lis_totReturnN( ary = ele , nYear = nYear1)

lis_totReturnN2D.append(lis_totReturnN)

lisIRR2D.append(lisIRR)

#len(lis_totReturnN2D) = 3

#len(lisIRR2D) = 3

ary_totReturnN2D = np.array(lis_totReturnN2D)

#(3, 47)

aryIRR2D = np.array(lisIRR2D)

#(3, 47)

return ary_totReturnN2D, aryIRR2D, nYear1

ary_totReturnN2D, aryIRR2D, nYear1 \

= lisKinds2ary(lisKinds = lisLS_LV, nYear1 = 5)

“””

輸出兩個2D array

ary_totReturnN2D, aryIRR2D

參數nYear1 = 5,

array axis0 = 0,1,2分別代表大型,小型,大型價值股

array axis1 = 47,有47次滾動五年的總報酬率,IRR

“””

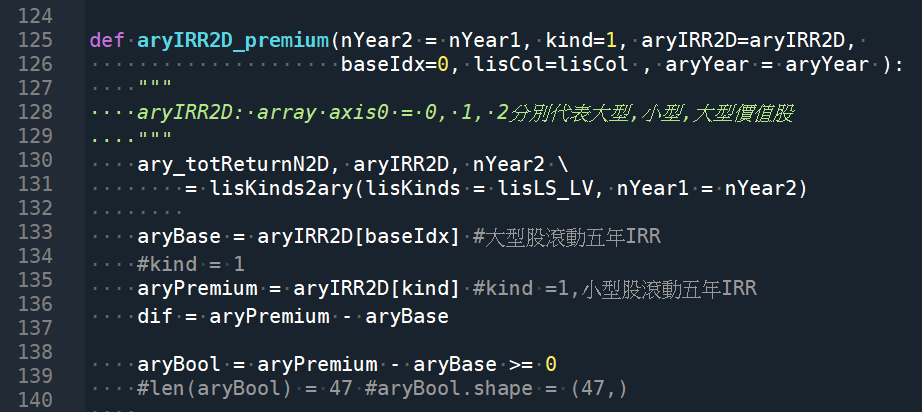

def aryIRR2D_premium(nYear2 = nYear1, kind=1, aryIRR2D=aryIRR2D,

baseIdx=0, lisCol=lisCol , aryYear = aryYear ):

“””

aryIRR2D: array axis0 = 0, 1, 2分別代表大型,小型,大型價值股

“””

ary_totReturnN2D, aryIRR2D, nYear2 \

= lisKinds2ary(lisKinds = lisLS_LV, nYear1 = nYear2)

aryBase = aryIRR2D[baseIdx] #大型股滾動五年IRR

#kind = 1

aryPremium = aryIRR2D[kind] #kind =1,小型股滾動五年IRR

dif = aryPremium – aryBase

aryBool = aryPremium – aryBase >= 0

#len(aryBool) = 47 #aryBool.shape = (47,)

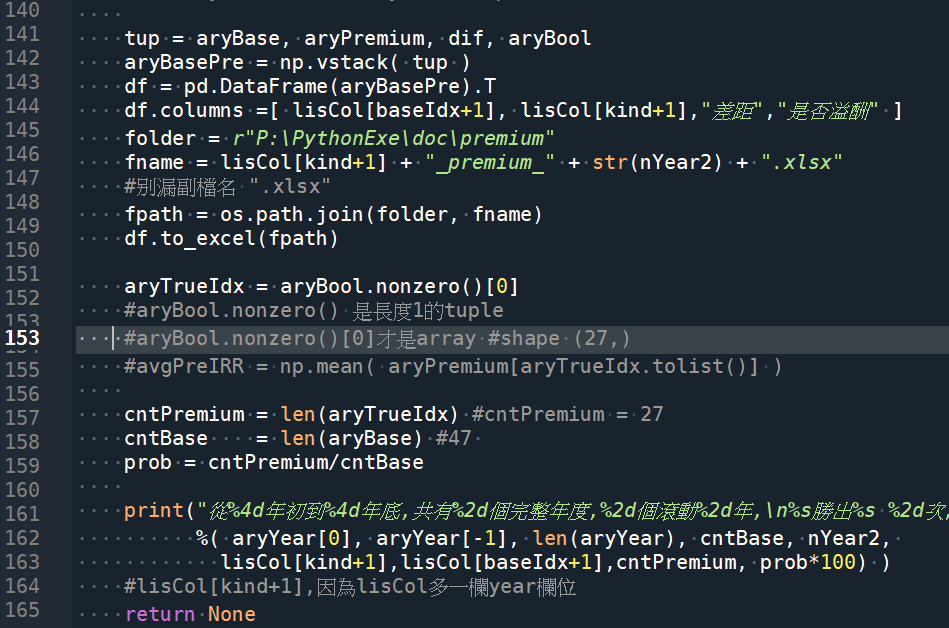

tup = aryBase, aryPremium, dif, aryBool

aryBasePre = np.vstack( tup )

df = pd.DataFrame(aryBasePre).T

df.columns =[ lisCol[baseIdx+1], lisCol[kind+1],”差距”,”是否溢酬” ]

folder = r”P:\PythonExe\doc\premium”

fname = lisCol[kind+1] + “_premium_” + str(nYear2) + “.xlsx”

#別漏副檔名 “.xlsx”

fpath = os.path.join(folder, fname)

df.to_excel(fpath)

aryTrueIdx = aryBool.nonzero()[0]

#aryBool.nonzero() 是長度1的tuple

#aryBool.nonzero()[0]才是array #shape (27,)

#avgPreIRR = np.mean( aryPremium[aryTrueIdx.tolist()] )

cntPremium = len(aryTrueIdx) #cntPremium = 27

cntBase = len(aryBase) #47

prob = cntPremium/cntBase

print(“從%4d年初到%4d年底,共有%2d個完整年度,%2d個滾動%2d年,\n%s勝出%s %2d次,勝出機率%.2f%%\n”

%( aryYear[0], aryYear[-1], len(aryYear), cntBase, nYear2,

lisCol[kind+1],lisCol[baseIdx+1],cntPremium, prob*100) )

#lisCol[kind+1],因為lisCol多一欄year欄位

return None

lis_nYear = [3,5,10,15,20]

for n in lis_nYear:

aryIRR2D_premium(nYear2 = n, kind=1, aryIRR2D=aryIRR2D,

baseIdx=0, lisCol=lisCol , aryYear = aryYear )

推薦hahow線上學習python: https://igrape.net/30afN

推薦hahow線上學習python: https://igrape.net/30afN

![Python: pandas.DataFrame串接; pandas.concat( [df1,df2] , axis=1, ignore_index=True) ; .append() 產生一個新的DataFrame; 插入欄 .insert() 改變原DataFrame](https://i1.wp.com/savingking.com.tw/wp-content/uploads/2022/11/20221129145451_29.png?quality=90&zoom=2&ssl=1&resize=350%2C233 "Python: pandas.DataFrame串接; pandas.concat( [df1,df2] , axis=1, ignore_index=True) ; .append() 產生一個新的DataFrame; 插入欄 .insert() 改變原DataFrame")

,52)")

![Python TQC考題610 平均溫度,不要自找麻煩用2D list做,可練習2D轉1D: 一維串列.extend(二維串列[index])](https://i0.wp.com/savingking.com.tw/wp-content/uploads/2022/05/20220515192908_35.png?quality=90&zoom=2&ssl=1&resize=350%2C233 "Python TQC考題610 平均溫度,不要自找麻煩用2D list做,可練習2D轉1D: 一維串列.extend(二維串列[index])")

; os.makedirs() ; 有何差別?")

![Python: pandas.DataFrame([ ]) 與 pandas.DataFrame([[ ]]) 的差別? 如何為DataFrame增加首列? - 儲蓄保險王](https://savingking.com.tw/wp-content/uploads/2023/03/20230313160116_63-520x245.png)

近期留言