保單轉換的三年後悔期,包著糖衣的毒藥

三年後悔期有三種排外狀況必須注意,

一是轉換年金險者,如果已領過年金,

就不能要求保險公司回復舊保單;

二是轉健康險者,一旦申請過理賠金,

亦不可要求回復舊保單;

三是被保險人身故後,

家人或受益人也不可以要求回復,

以領取舊壽險保單的身故保險金。

辦理壽險保單轉換新保單,但後悔了,怎麼辦?善用「三年後悔期」的規定自救,只要符合一定條件,保險公司必須無條件回復舊保單。

第一金人壽總經理林元輝說,拿一、二十年前投保的壽險保單轉換新保單,從預定利率由高轉低來看,根本是不應該做的事;但如果沒有健康險保障或保障不足,而家族病史發生重大疾病的比率偏高,手上也沒錢再買其他保險,就不該眷戀舊保單的高預定利率。

業者認為最可能發生爭議,讓民眾後悔的應該就是「預定利率」。過去台灣的保單預定利率曾高達6%以上,甚至有保險公司曾推出超過8%的保單;雖然保險公司推出提供民眾轉換的保單預定利率,可能高於架上一般保單,可能還是低於你手上的老保單。

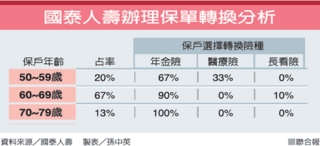

以國泰人壽目前提供轉換的三張保單為例,當中年金險預定利率3.75%,日額型住院醫療險、長期看護險的預定利率是3.25%,因國壽目前架上僅利變年金商品,無法比較提供轉換的年金險高低,但目前架上日額型住院醫療險預定利率2.5%,轉換保單的確是高出3碼。

若手中壽險保單預定利率是5%,沒有醫療險急迫性需求的民眾,會覺得不划算。國壽主管也建議,保戶應先確定充分了解權益,再決定是否要轉換。

為避免民眾未考慮清楚就辦理轉換,金管會特別訂下「三年後悔期」條款,遠長於現行一般保單投保的10天棄撤期,且保險公司不得因回復舊保單收取費用。

不過,三年後悔期有三種排外狀況必須注意,一是轉換年金險者,如果已領過年金,就不能要求保險公司回復舊保單;二是轉健康險者,一旦申請過理賠金,亦不可要求回復舊保單;三是被保險人身故後,家人或受益人也不可以要求回復,以領取舊壽險保單的身故保險金。

雖然保單轉換後悔期達三年之久,但林元輝提醒,千萬別辦完轉換就將保單放進抽屜不管,建議定期依家庭型態、收入狀況重新檢視需求,以免保單轉換後用不到,卻超過三年後悔期。

轉換後悔期訂為三年,但也有超過期限仍可反悔的例外情況–即被誘導轉換者。

民眾只要舉證被誘導,例如非親自簽名,或拿出錄音、文宣證明,不管時間多久,保險公司均須無條件回復舊保單。

【2014/09/12 經濟日報】@ http://udn.com/

")

近期留言