訪客SA詢問:

請問版主~”新光人壽美富一世外幣利率變動型終身壽險”,

保險金額0.5萬美元,躉繳保險費11093美元,

宣告利率3.8%,有點不了解為甚麼

躉繳保險費會比保險金額還高???

我用EXCEL計算(如下),若七年滿期是領回13616.10,

計算出的IRR看似不差??

不知有無算錯~還請版主指點~謝謝~~

0 -11093

1 0

2 0

3 0

4 0

5 0

6 0

7 13616.10

IRR=2.971%

=================================================

請參考此篇淨危險保額的定義,

一開始投入的保費就大於保額

那就表示一開始就不含保障成分

理論上短期解約也該負報酬少一點

以及更早出現正報酬

實際上就看保險公司良心

就您講的條件與現金流,算過IRR 2.971%無誤

我爺爺(8x歲)被新光業務員騙去買投資型保單,

所以對新光印象非常差,

就如同富邦跟南山美金養老險IRR都一樣

但我就對富邦印象比較好

網友說這張只能在新光銀行買:

這張保單只有新光銀行專賣 所以我也買不到

-

投資型保單,不設年齡上限

8x的老人家還能投保,

首年度附加費用80%,超額手續費5%

還只有乙型可以規劃,

危險保費對8x歲的被保險人也是很大的問題

新光人壽這家公司的良心在哪裡?

既然該保單保費大於保額

從投保一開始就不含任何壽險保障

理應短期內解約負報酬較少

以及更早出現正報酬

建議就如同我這篇一樣

每一年的IRR都算出來

檢視一下這家公司的良心在不在

-

富邦多美利有六千初美金的淨危險保額

新光淨危險保額為0

富邦三年內為負利率

雖然新光7年irr一樣

若六年內都為負利率,您能接受?

新光絕對要用顯微鏡檢查清楚

富邦多美利

雖說很少,只有6千初美金的淨危險保額

但終究有附帶一點點壽險

一年-11%

兩年-3%

勉強說得過去

新光美富一世

投保當時保費>保額

根本就不含壽險保障

兩年內還負報酬更多(一年-20.884%,兩年-3.915%)

不含保障的商品

不應該出現這麼大的負報酬

雖沒碰過這個商品

底下就已經預言

要用顯微鏡看新光的商品

看看這家公司的良心在不在

果不出預料

")

PK美國政府公債ETF IEI: 低利債券的危害_2019年版")

")

外幣利率變動型終身壽險")

外幣利率變動型終身壽險IRR分析:相對利差勝定存1058%,勝政府公債593%")

正好我手邊有美富一世的試算表(去年八月用40歲男試算),Po出來跟大家討論一下

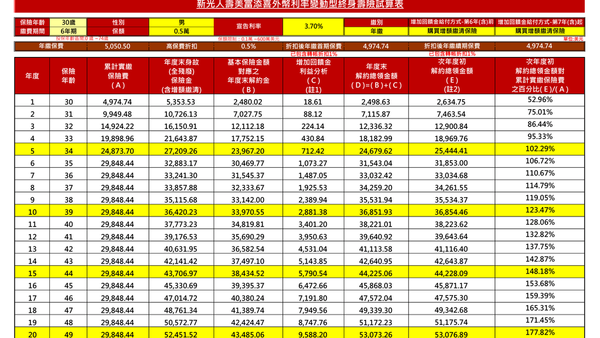

保額0.3萬,躉繳保費5,829

第1年解約金 4601.99 IRR -21.0501%

第2年解約金 4808.30

第3年解約金 5589.80

第4年解約金 6276.64 IRR 開始負轉正

第5年解約金 6576.83

第6年解約金 6829.23

第7年解約金 7150.43 IRR 2.9620%

第8年解約金 7423.35

第9年解約金 7706.79

第10年解約金 8001.16 IRR 3.2181%

看起來美富一世 IRR 也還不錯,不知SA的被保險人是否年紀較大,才會有保費>保額的狀況?

不過,新光是版大的黑名單,看看有沒有多出幾張良心好保單,才能洗白回來 :p

抱歉,我想錯了,我的也是保費大於保額,今天頭暈了 @_@

新光的良心真的如版大所…

雖名為壽險,實際上卻無淨危險保額,

理論上也不該負太多,負太久,

但新光就是負比別家多,比別家久

一定要用顯微鏡好好看的,

不能只看六年IRR

新光已經算過好幾張了,

沒有好的利變年金險,

已經待新光不薄,

實在就是自己拿不出上得了檯面的商品

感謝版大,今天剛好有這個機會,學到"淨危險保費"的觀念,真是不錯~

讚!

報告版大,我有找到一張新光看起來比較正派的保單了.

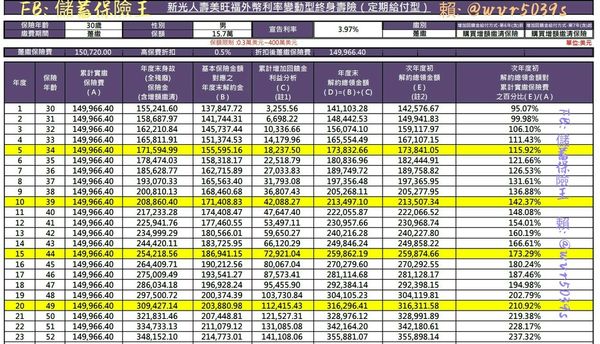

(2013年10月左右我家人跟新光業務買的,當時只有算IRR還OK就買了)

下面是新光威利澳福澳幣保單的試算表

保額0.7萬,躉繳保費5,635

第1年解約金 5411.45

第2年解約金 5600.57

第3年解約金 5796.29 IRR 開始負轉正

第4年解約金 6061.98

第5年解約金 6273.81

第6年解約金 6560.69

第7年解約金 7000.00 IRR 3.1473%

7年IRR跟國泰人壽的澳利福差不多,孿生兄弟??

這張的性質,應該就是版大所說的零息債吧?

看起來正常一點,這麼積極要幫新光洗白?

但2013/10月?

那時候澳幣保單的IRR水準是這樣嗎?

現在澳幣降息不少,拿以前的保單跟現在比?

我想以2013年的澳幣利率,買這張一定吃虧了

版大別誤會,沒有要幫新光洗白~

純粹是討論這樣的保單設計是否比正常而已.

那時候匯率好像換27.x,現在的確是虧了不少.

只能等滿期之後,富邦,中國這些信用較好的公司有沒有出好的澳幣保單,再轉換過去.

這張正常一點,

我說的吃虧非指匯率波動,

本來就是投資人該承擔的風險,

就算透過銀行澳幣定存亦然,

我是說以2013年的澳幣利率水準,

當時的保單只有IRR 3%而已嗎?

跟現在的保單比,並不算差,

但2013年如果有IRR 5%的澳幣保單呢?

了解,學習到了~

當時的確是笨笨的,看到比台幣定存利率高,而且IRR有"3"就認為可以買,沒有多去比較其他家的澳幣保單.

現在有版大這個部落格真好,大家可以互相交流訊息,也有密碼提可以練技術,不會被那些黑心商品騙去.

讚!解開密碼題的密碼是基本的,

解不出來的話,就別買儲蓄險了