要組成全世界股市/REITS的方式

本篇文章採用TD Ameritrade的免佣ETF

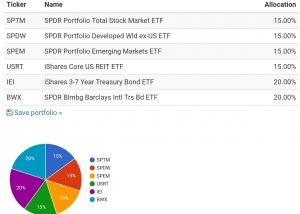

SPTM+SPDW+SPEM+USRT

均分為各25%,這個投資組合簡稱100%股市

(全世界REITS: REET歷史較短,

採用美國REITS: USRT為例 )

績效來源參考:

Backtest Portfolio Asset Allocation

時間點是系統自動跑出來

從2008年1月~2018年11月

只差一個月就滿11年

先來看100%股市

近5~11年CAGR (IRR)與波動度

區分為”每年再平衡”與”不平衡”

| 迄: 2018/11月 | 起(1月): | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| 儲蓄保險王 賴: @wvr5039s | 近11年 | 近10年 | 近9年 | 近8年 | 近7年 | 近6年 | 近5年 | ||

|

100% 股市 |

再平衡 | 報酬率 | 4.62% | 10.84% | 8.06% | 6.83% | 8.76% | 7.37% | 6.37% |

| 波動度 | 17.96% | 15.54% | 13.01% | 11.78% | 10.43% | 10.02% | 10.02% | ||

| Worst Year | -40.99% | -5.63% | -5.63% | -5.63% | -3.21% | -3.21% | -3.21% | ||

| 不平衡 | 報酬率 | 4.72% | 10.78% | 8.38% | 7.12% | 8.80% | 7.45% | 6.33% | |

| 波動度 | 17.84% | 15.53% | 12.80% | 11.55% | 10.31% | 9.87% | 9.89% | ||

| Worst Year | -40.99% | -6.42% | -5.29% | -5.63% | -2.37% | -2.34% | -2.63% | ||

| 再平衡報酬率勝出 | -0.10% | 0.06% | -0.32% | -0.29% | -0.04% | -0.08% | 0.04% | ||

| 再平衡波動度低了 | -0.12% | -0.01% | -0.21% | -0.23% | -0.12% | -0.15% | -0.13% | ||

紅字的部分表示

採用”再平衡”策略處於劣勢

報酬率較低,波動度也比不平衡還高

100%股市顯見這個狀況

此外再平衡還需要花費成本

不用券商手續費的話,也要買賣價差

那麼採用股6債4來做再平衡呢?

60%股市一樣均分為這四支

SPTM+SPDW+SPEM+USRT

也就是每一支配置15%

40%債券則均分為

美國政府公債ETF IEI 20% 跟

國際政府公債ETF BWX 20%

| 迄: 2018/11月 | 起(1月): | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | |

| 儲蓄保險王 賴: @wvr5039s | 近11年 | 近10年 | 近9年 | 近8年 | 近7年 | 近6年 | 近5年 | ||

| 股6債4 | 再平衡 | 報酬率 | 4.30% | 7.29% | 5.55% | 4.65% | 5.48% | 4.41% | 4.02% |

| 波動度 | 11.42% | 10.34% | 8.68% | 7.89% | 7.20% | 6.96% | 6.80% | ||

| Worst Year | -21.20% | -2.94% | -2.94% | -2.94% | -2.94% | -2.94% | -2.94% | ||

| 不平衡 | 報酬率 | 3.78% | 7.88% | 6.05% | 5.00% | 5.90% | 4.73% | 4.11% | |

| 波動度 | 10.52% | 11.14% | 8.89% | 7.92% | 7.55% | 7.18% | 6.89% | ||

| Worst Year | -21.20% | -2.64% | -1.84% | -1.94% | -2.40% | -2.35% | -2.55% | ||

| 再平衡報酬率勝出 | 0.52% | -0.59% | -0.50% | -0.35% | -0.42% | -0.32% | -0.09% | ||

| 再平衡波動度低了 | -0.90% | 0.80% | 0.21% | 0.03% | 0.35% | 0.22% | 0.09% | ||

紅字一樣代表再平衡策略處於劣勢

可以看到再平衡帶來了較差的報酬率

雖然波動度較低,

但波動度純屬心理層面且差異也不大

年化報酬率高了0.5%卻是貨真價實

常有人問採用儲蓄險取代債券ETF的話

該如何處理”再平衡”這件事

或是採用複委託,再平衡的成本昂貴

先舉了以上兩個例子

可以好好思考再平衡的必要性

前篇就已經預言

如果年期拉長的話,

股市勝出債市的機率就越高

儲蓄險IRR也越高

股6債4勝出的機率就越低

本篇投資時間再拉長到11年

來看股6儲蓄險4 VS

股6債4的成績

儲蓄險的報酬率參考此篇:

股6儲蓄險4的報酬率

則參考上篇(無折扣)以及100%股市

做加權平均

儲蓄險的波動度還近乎0

| 儲蓄保險王 賴: @wvr5039s | 近11年 | 近10年 | 近9年 | 近8年 | 近7年 | 近6年 | 近5年 | ||

| 新光美旺福IRR | 3.59% | 3.54% | 3.49% | 3.43% | 3.34% | 3.24% | 2.90% | ||

| 股6 儲蓄險4 |

再平衡 | 報酬率 | 4.21% | 7.92% | 6.23% | 5.47% | 6.59% | 5.72% | 4.98% |

| 波動度 | 10.78% | 9.32% | 7.81% | 7.07% | 6.26% | 6.01% | 6.01% | ||

| 不平衡 | 報酬率 | 4.27% | 7.88% | 6.42% | 5.64% | 6.62% | 5.77% | 4.96% | |

| 波動度 | 10.70% | 9.32% | 7.68% | 6.93% | 6.19% | 5.92% | 5.93% | ||

| 股6債4 | 再平衡 | 報酬率 | 4.30% | 7.29% | 5.55% | 4.65% | 5.48% | 4.41% | 4.02% |

| 波動度 | 11.42% | 10.34% | 8.68% | 7.89% | 7.20% | 6.96% | 6.80% | ||

| 不平衡 | 報酬率 | 3.78% | 7.88% | 6.05% | 5.00% | 5.90% | 4.73% | 4.11% | |

| 波動度 | 10.52% | 11.14% | 8.89% | 7.92% | 7.55% | 7.18% | 6.89% | ||

| 股6儲蓄險4 勝出 | 再平衡 | -0.09% | 0.63% | 0.68% | 0.82% | 1.11% | 1.31% | 0.96% | |

| 不平衡 | 0.49% | 0.00% | 0.37% | 0.64% | 0.72% | 1.04% | 0.85% | ||

結果不讓人意外

股6儲蓄險4一路勝出

股6債4的組合

這個報酬率都還未計投資ETF

需要各種匯費,手續費,30%稅……

(詳見: 海外券商投資費用 or

計入外扣成本後,

股6債4將落後更多

儲蓄保險王知道海外券商推銷員

都非常擅長詭辯

看到報酬率輸慘了

就改扯政府公債安全性較高

來掩飾自己的無知

投資政府公債需要透過海外券商或複委託

皆需要承擔海外券商倒閉的風險

安全性較高?

此外不敵通膨的風險呢?

")

")

近期留言