就像版主常談論儲蓄險

跟定存的”相對”利差

正義魔人稱儲蓄險跟定存利率僅差0.x%

但目前“最高”的定存利率(台灣中小企銀)

僅剩1.44%

“低估”儲蓄險利率為2%就好

正義魔人稱之為僅差0.56%的利差

實際上相對利差已經是

0.56/1.44=38.8889%~40%

而且這還是用最高定存利率

並低估儲蓄險利率去計算

實際上究竟相對利差多少,

就留給讀者自己做一點功課

伯格是指數型基金創辦人

指數型基金的精神

就是要用低費用率

讓投資人獲取市場報酬

總開銷比例

VTI: 0.05%

VEA: 0.09%

VGK: 0.12%

VWO: 0.15%

VNQ: 0.1%

若不知道以上代號的意思

可以參考這裡:

Vanguard 500 Index Fund創辦之初,

還被嘲笑是Bogle’s Folly

誰要這麼無趣,只以追蹤大盤

而非打敗大盤績效為目標的基金?

但經過這麼多時日,

已無人不知指數型基金

ETF更是蓬勃發展

(但很多ETF早就偏離指數化投資的精神)

大量驗證歷史資料,

原本目的是要吹捧基金經理人

輕易擊敗指數,

沒想到統計的結果竟然相反,

基金經理人並沒有打敗指數的能力

反而因為費用率的拖累,

主動型基金長期績效

絕多數都被指數擊敗

那投資人付1.5%經理人費是付辛酸的嗎?

當然也要仔細檢視,

這個看起來微不足道的2%,

到底是多少?

低費用率的基金:0.2%

(事實上Vangurd ETF很多都低於0.15%了)

一般成本: 1.5%

高費用率: 2.2%

(伯格的高費用率卻是台灣的一般基金)

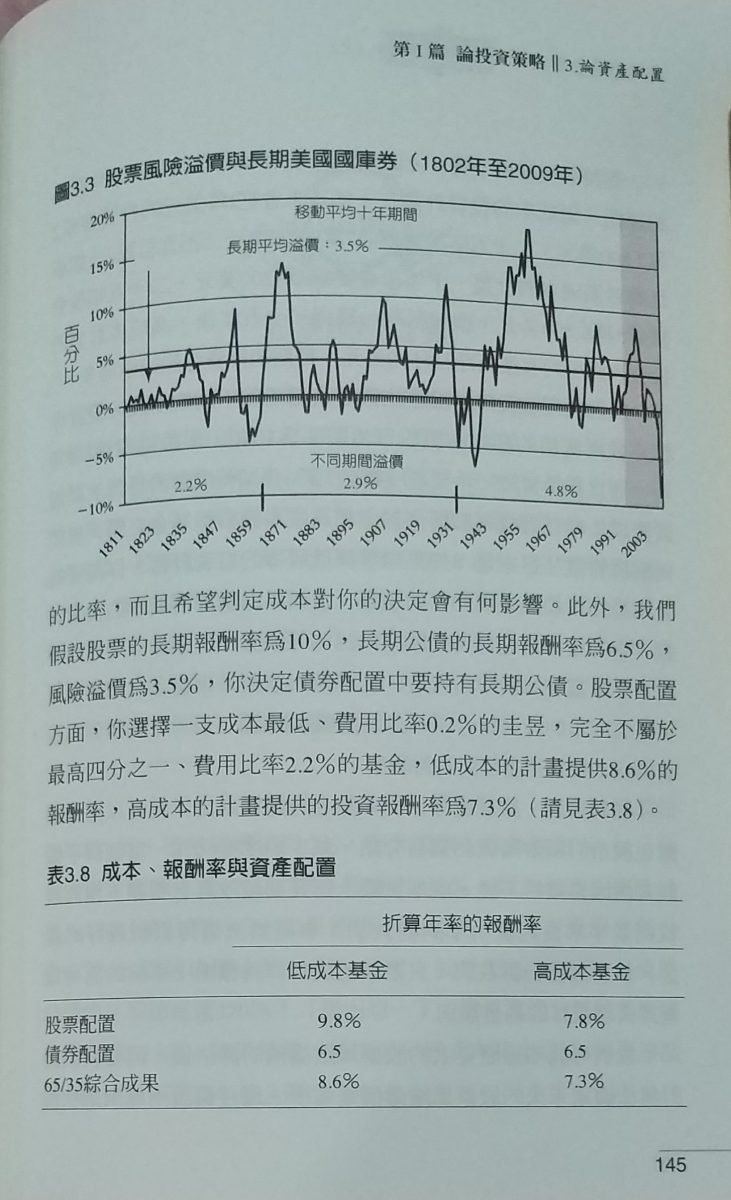

股市的長期報酬率10%

長期公債的報酬率6.5%

股市風險溢酬3.5%,

假設悲觀一點的股市風險溢酬2.5%

投資基金的成本若高達2.5%

(例如總開銷比例2%+交易成本0.5%)

投資這支基金就毫無意義

我們該如何看這0.2%~2.2%的成本?

1. 基金的費用/基金淨值

是一般人最清楚的總開銷比例

例如:0.2%,2.2%

超過10倍的差距,在您自己選擇

2. 年度成本占股市年化報酬率的比例

例如:0.2/10=2%,2.2/10=22%

您可以放棄2%的年度報酬,也可以放棄22%

(尚未計週轉率,大量換股時的市場衝擊成本)

選擇權在你手上

3. 年度成本佔股市溢酬的比例

例如: 0.2/3.5=5.7%, 2.2/3.5=63%

您可以放棄5.7%的風險溢酬

也可以放棄高達63%的溢酬

選擇權在您手上

整理如下表:

| From 儲蓄保險王 | 低費用 | 一般費用 | 高費用 |

| 總開銷比例 | 0.2% | 1.5% | 2.2% |

| 每年佔10% 報酬率的比例 |

2.0% | 15.0% | 22.0% |

| 每年佔3.5% 股市溢酬的比例 |

5.7% | 42.9% | 62.9% |

長期的歷史資料顯示

股市長期報酬率約10%

股市風險溢酬約3.5%

10%相對於目前1.4%的定存利率

也許迷人,

但也不是特別高的數字

投資人出了100%的資金

承擔了100%的市場風險

2.2%的費用率

看起來又小,又無害

卻讓投資人放棄了22%的年度報酬

放棄了63%的風險溢酬

2.2%/年的成本微不足道? 不該重視嗎?

相關連結:

FB粉絲團:儲蓄保險王

John Bogle (指數型基金創辦人):

威廉.伯恩斯坦 (William Bernstein):

保險:

")

")

")

,為什麼你應該相信0050存在嚴重風險?當代財經大師的理財通識課/喬納森‧克雷蒙")

近期留言