為防堵銀行將「存款」大量轉為「保費」,

保險局將祭出3招,首先調降責任準備金利率,

保費調漲1~2成;

其次嚴禁費差損、調降銀行通路佣金;

另也新增具高度儲蓄性質保單

(類定存保單將調降利率至1.25%、甚至0.75%。

預期明年想靠保單賺取比銀行定存更高利率,

恐怕「難上加難!」

保險局長李滿治昨(18)日表示,

目前這些措施尚在研議中,近日將密集開會討論,

盼爭取10月底前定案,

讓壽險業者有充裕的時間準備明年的新保單。

李滿治指出,近年來銀行資金大量倒往壽險公司,

未來若升息,保戶可能提早解約,

造成壽險體系流動性風險;另若長期不升息,

保單卻保證高利率,也可能造成壽險公司清償能力出問題。

壽險業者表示,根據保單責任準備金公式,

明年新台幣保單利率要調降2碼(0.5個百分點)、

美元保單降1碼(0.25個百分點),

保費及保單報酬率已會影響,

加上第三招即具有高度儲蓄性質的保單再進一步降利率,

「明年傳統不分紅儲蓄險,已做不出有競爭力的商品」。

明年可能是利變型保單的天下,高保證利率保單將會絕跡。

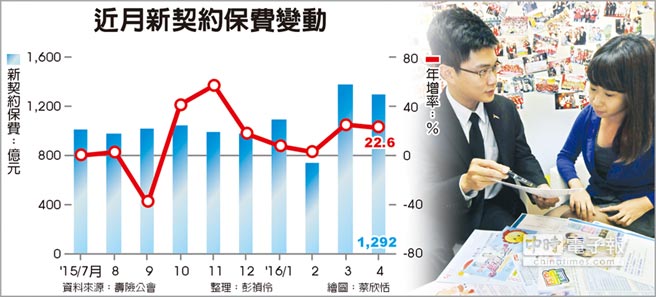

壽險公會統計,今年前9月壽險新契約保費9,723億元,

銀行通路貢獻4,993億元、占51%以上;

而高儲蓄性質的壽險保單,估計前9月銷售約2,500億元,

利變壽險則有4,408億元、利變年金825億元,

一次繳入高額保費的躉繳利變商品達近4,000億元,

這些保單,保險公司一年須給予1.5~2%不等的報酬率,

若市場利率攀高或有其他更好商品,

保戶可能第七年,甚至更早就解約走人。

保險局擔心這種商品影響壽險公司的財務健全,

除了打算依市場利率調降保單責任準備金,

且不准壽險公司祭出高佣金吸收保費,

第三招則是要將保單跟養老險比較,

一旦確定有高儲蓄比重,即判定是「類定存保單」,

保單利率須降至1.25~0.75%以下,

將影響保單年化報酬率,

未來保證利率部分恐難有1%以上的投報率。

李滿治強調,考慮保費調漲幅度、

對保險市場的衝擊及壽險業務員生計,

目前初步不考慮限制解約年期,

即不會從調漲保戶解約金去著手,

但應會出手管理類定存保單,

不讓銀行的錢再大量流往壽險公司。

")

看起來 不管是藍的或綠的執,政 保險局都是為了保障保險公司獲利 從管制躉繳利變商品 這種小地方就可看出來 (它不是為了保戶的利益著想) 它站的出發點 考慮的是保險公司 獲利豐沛與否

是的,不利於保戶,

10年負利率的地雷單,就不需要管制了

http://money.udn.com/money/story/5641/2087573

請問板主怎麼看"要買要快" ?

也就是說, 保險公司會不會單方面大幅調降宣告利率 ; 以因應106年七月的新制.

若如此 , 早買晚買看不出來有差?

政府的政策不會溯及既往,調降宣告利率只是市場利率降低而已