前文已經說明,

特別股真的沒有任何保本機制

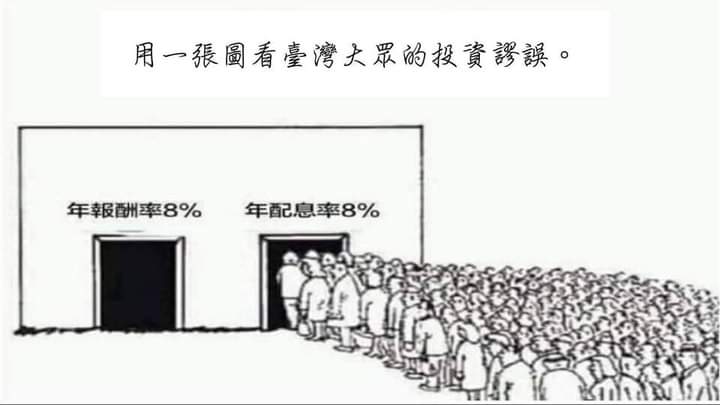

但投資本來就會摻雜運氣成份

多頭年代,猴子也能當股神

0050(或其他股市ETF)/特別股(或存股)

必勝儲蓄險(或定存)

這類無腦說法甚囂塵土

假如波動風險差這麼多的資產

都可以一起比較

那儲蓄保險王也來一個:

狂漲萬倍的比特幣電翻股市ETF/特別股

那比特幣不就是所有投資人該持有的唯一工具?

若您能識破比特幣狂電特別股的荒謬

特別股必勝儲蓄險不是一樣的道理?

班.卡爾森於投資前最重要的事

剛好提到優先股(特別股)

要打破迷思:

得到投資的收益就代表這項投資很安全?

安納里資本管理公司(代號: NLY)

是一家房地產投資信託公司

它持有很多房地產

並將絕大多數的盈餘(約90%)

用股利的形式配發給股東

2010年底配發15.4%的股息

2011年時則配發13.6%的股息

(特別股4.1%算什麼?)

唯一的問題是

投資人在股價方面虧損10.9%

總報酬率只賺2.7%

隔年(2012年),以年初的股價計算

它的股息收益率大致上和前一年差不多,

約為15.3%

但股價下跌,總報酬率僅1.6%

當年度標普500指數漲幅16%

2013年,以年初的股價跟過去股息發放金額計算

它的股息收益率還是很誘人,為15.5%

但當年度股利發放金額大幅降低

不僅如此,那一年股價還重挫29%

總報酬率為 負17.2%

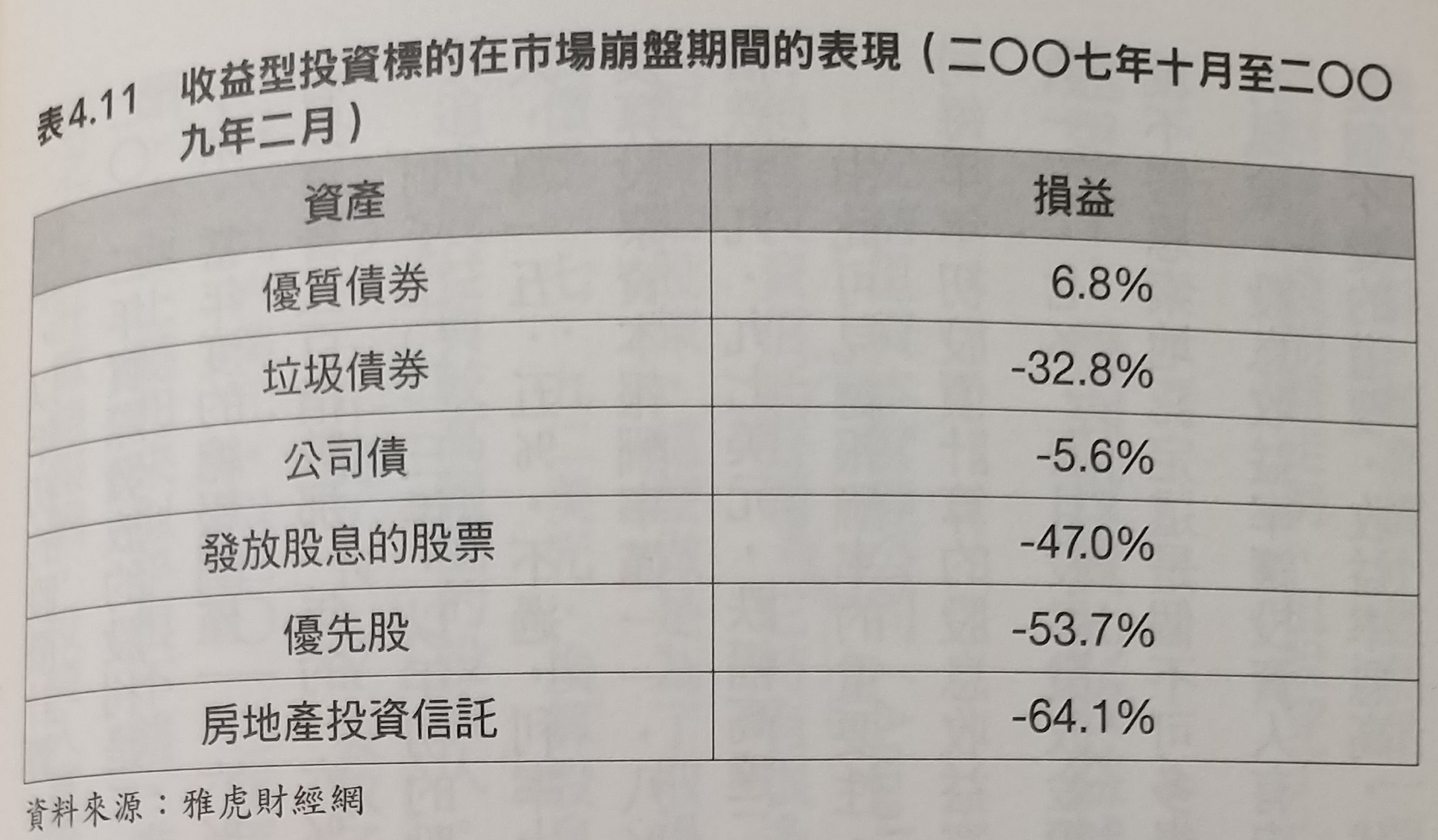

在上述三年期間

以該公司每年年初股價計算的股息收益率都超過15%

但投資人持有這一檔股票的總報酬率卻是 負13.7%

很多人看到15%的股息報酬率

就會不假思索地認定這是個不可多得的投資機會

換言之,高股利會讓投資人誤認為它幾乎沒有風險

股息收益率讓投資人有安全感,

因為股利是有形的

但“高報酬必來自高風險”是不變的道理

收益率越高,代表絕對風險越高

金融危機是闡述投資人

誤把股息收益率當成安全性指標的好例子:

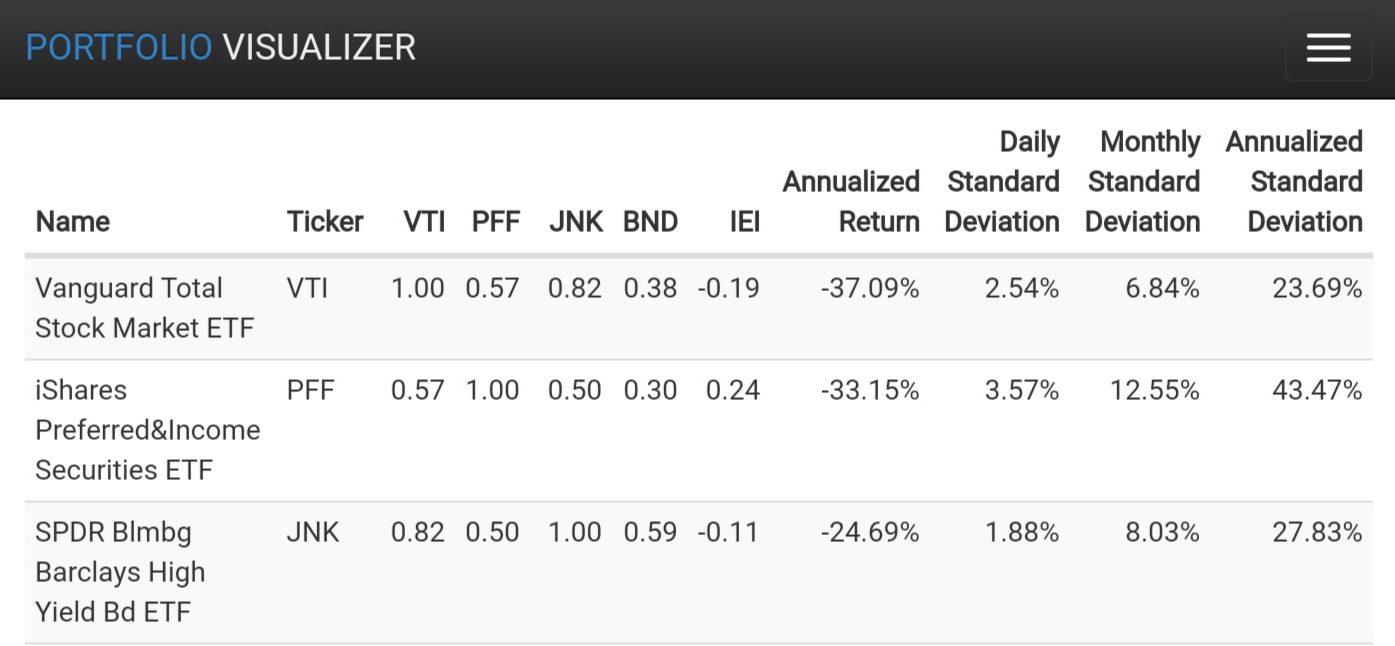

抓Backtest portfolio的資料

重新演繹班.卡爾森的說法

Asset correlations for time period

01/01/2008 – 03/31/2009 based on monthly returns.

summary如下:

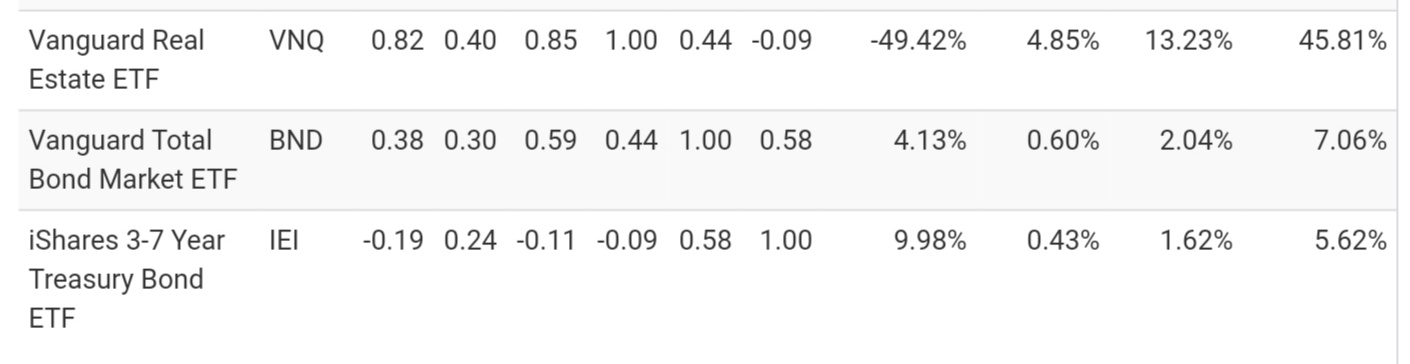

| ETF | 報酬率 | 波動度 | |

| VTI | 美國全市場股市 | -37% | 24% |

| PFF | 美國特別股 | -33% | 44% |

| JNK | 美國高收債 | -25% | 28% |

| VNQ | 美國不動產 | -49% | 46% |

| BND | 美國投資級債券 | 4% | 7% |

| IEI | 美政府公債 | 10% | 6% |

特別點名PFF(美國特別股)

股災期間報酬率-33%

負報酬直追VTI -37%

波動度更是44%

遠超VTI的24%

因為坊間居然有人可以

拿特別股跟債券比擬

說特別股是像債券的股票?

就已經闡述特別股並沒有期滿保本的特性

股災期間的報酬率

更是看出特別股就跟普通股的特性一致

不是優先派發股息,

就有債券的性質好嗎?

高配息並非獲利的保證

這個概念並不難懂

班.卡爾森更是舉了殖利率高達15%的

安納里資本管理公司 (代號: NLY)

這麼生動的例子

並不是說配置在較高風險的高息標的是錯的

而是您要自行考量自己能夠承擔的波動度

投資年期,市場崩潰時能忍受多大的心理痛楚

而誤以為特別股保證保本的傻蛋

則從沒弄清楚風險,

傻蛋的投資跟猴子射飛鏢沒有不同

特別股(優先股)只有特別在優先派息而已

其他特性跟普通股並沒有不同

下一集,我們來看 班.卡爾森

如何描述”報酬率最低的“現金

以及五年後您有一個必定要實現的中期目標(如:買房,買車…)

應該要選擇債券還是股市?

#高配息是獲利的保證?

https://savingking.com.tw/blog/post/a_wealth_of_common_sense

#富邦特別股: https://savingking.com.tw/blog/post/preferred_stocks_2881a

#比股債更重要的資產: https://savingking.com.tw/blog/post/347812523

#儲蓄險?零息債? https://savingking.com.tw/blog/post/309048015

John Bogle (指數型基金創辦人):

威廉.伯恩斯坦 (William Bernstein):

")

")

")

")

近期留言