前篇: 高配息是獲利的保證?

班.卡爾森舉了殖利率高達15%的

安納里資本管理公司(代號: NLY)

這麼生動的例子

本篇看看 班.卡爾森 如何闡述

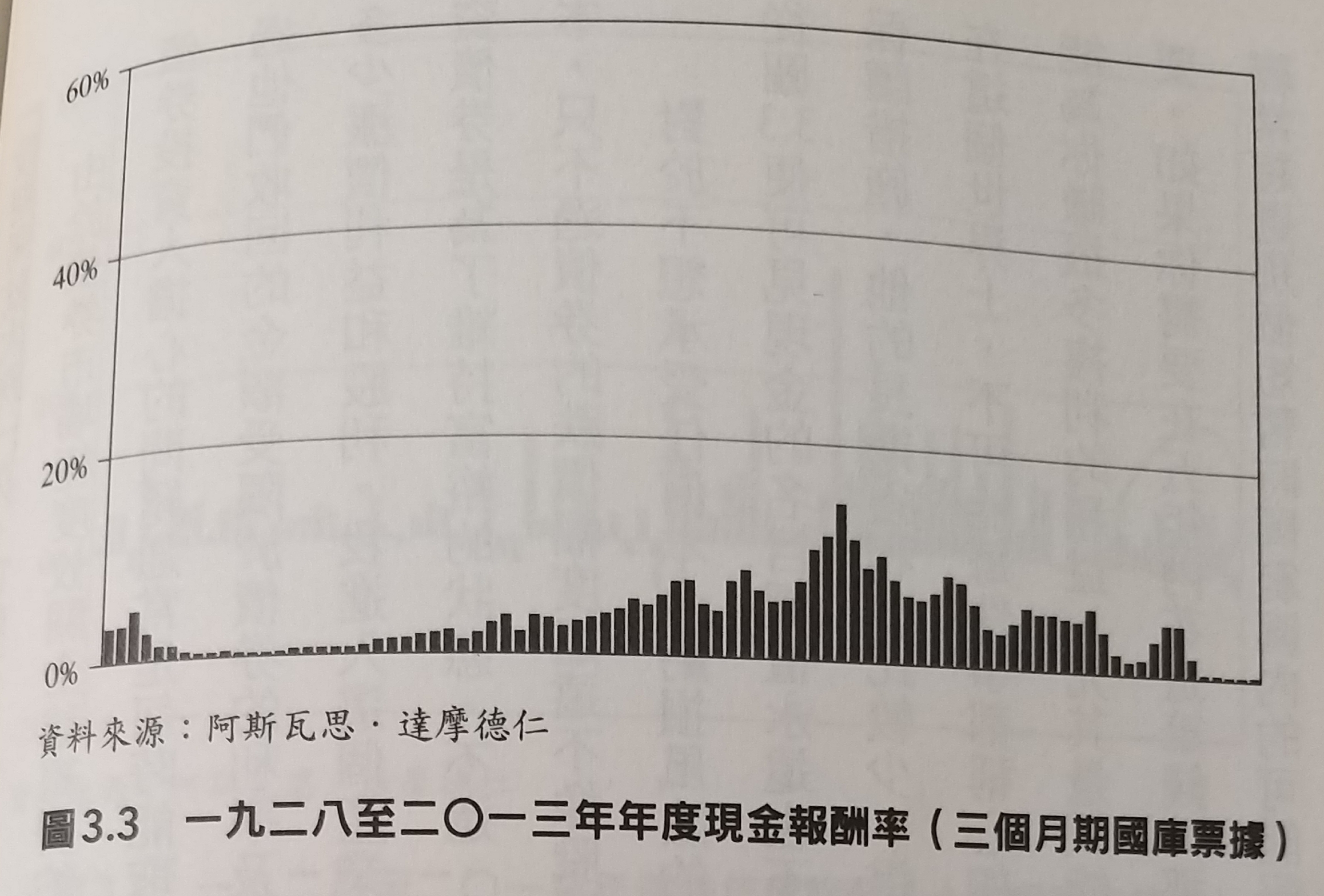

“長期報酬率最低“的現金

對於不想承受任何本金虧損風險的投資人來說

現金或國庫票據是最安全的短期保障

從圖3.3便可見現金的名目價值永遠也不會折損:

不過如果投資人想取得這項避免本金虧損的保護措施

他的長期獲利會比較少

這就是風險與報酬的假設運作模式——

有得必有失

把血汗錢暫時存放在貨幣市場或儲蓄帳戶

並不能為你賺很多複利的利益

充其量只能指望跟上通貨膨脹

因此了解投資時程極端重要

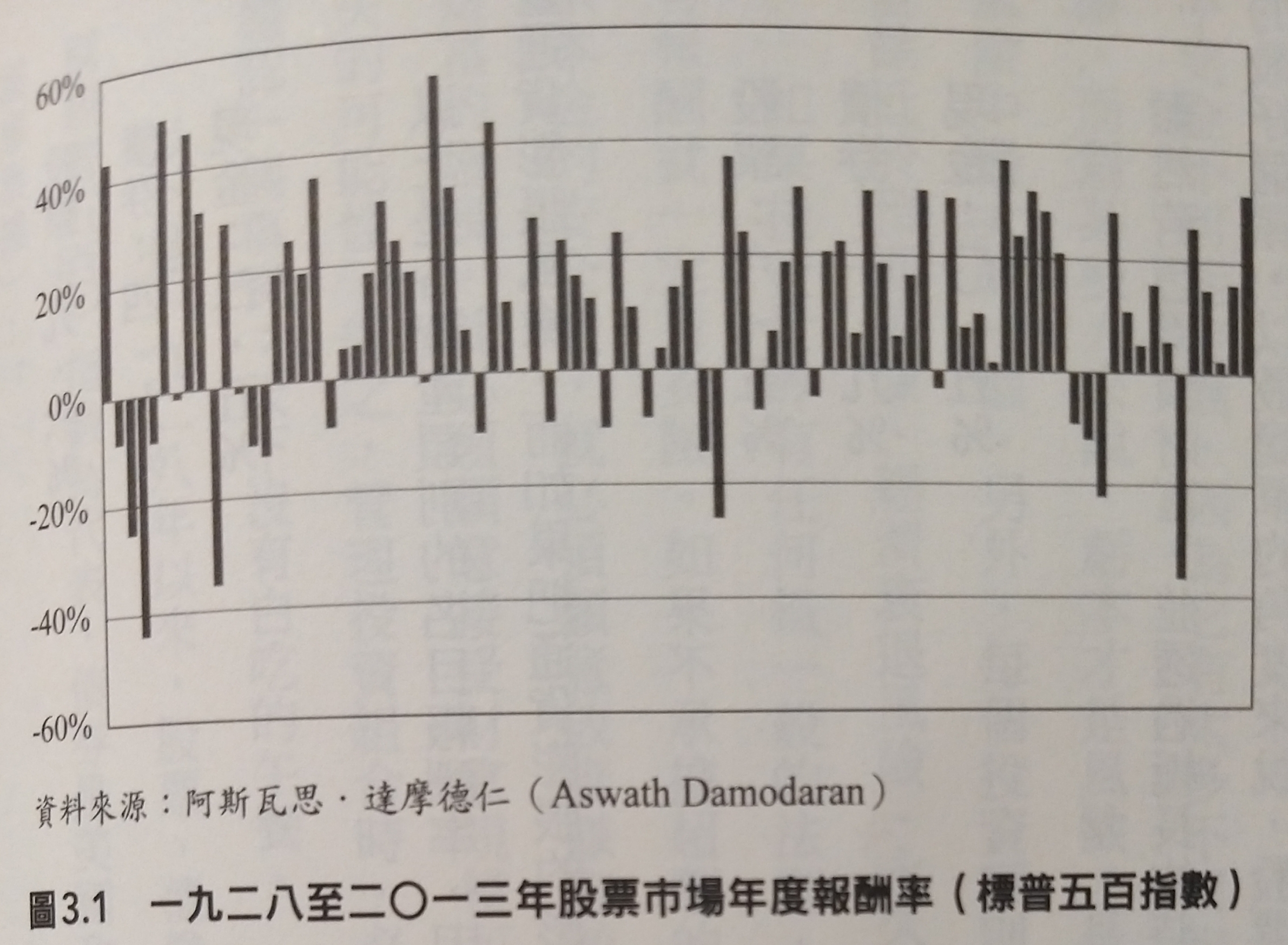

如果你需要在五年內花這筆錢

那麼把這筆錢投入股市以前

一定要三思,短期的風險

經常超過那個短暫時間範圍內的可能報酬

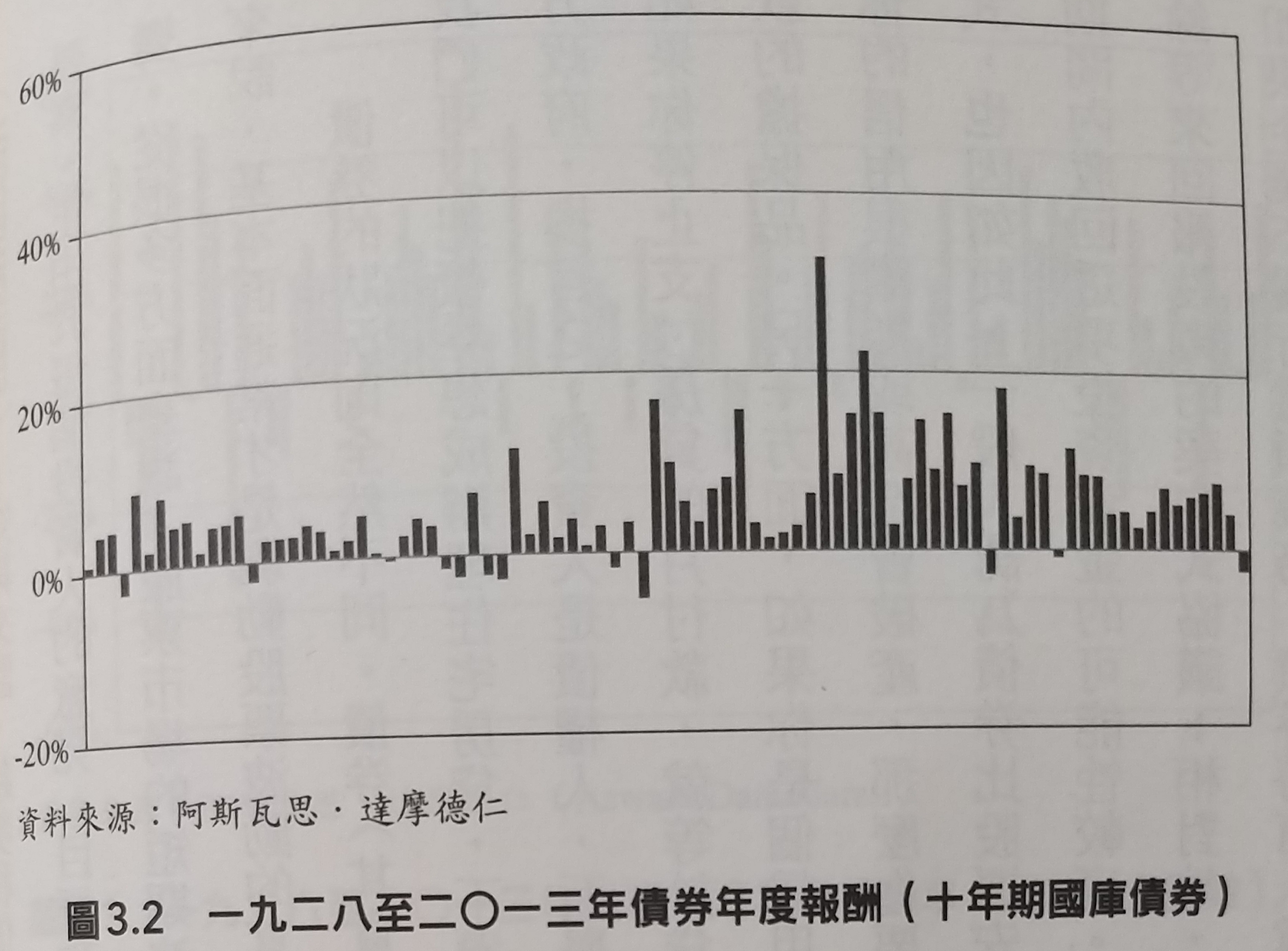

如果你有一個中期目標必須實現

那麼優質債券是理想的選項

(如果你還不知道儲蓄險的本質就是零息債券:

但即使是優質債券偶爾也會跌價

如果你明天或未來一年內就要動用這筆資金

本金的安全性

或許比你透過這筆現金賺到的利息收入重要非常多

最佳風險管理模式之一

是盡可能持有足夠的流動資產

(如果你還不知道“滿期”儲蓄險

就是流動性無虞的高利活存:

儲蓄險的流動性 或

這樣才不會在市場崩盤或整理期間

被迫賣掉你的風險資產(即股票)

其實滿難相信,

這麼簡單的觀念還需要專家說明?

即使現金的長期報酬率是最低的

#比股債更重要的資產當然就是流動現金:

https://savingking.com.tw/blog/post/347812523

一堆0050(或其他股市ETF,存股)

必勝儲蓄險(或定存)的白癡

簡直就是懶X比雞腿

文中的這三張圖依序分別為

現金 -> 債券 -> 股市

基本上呈現波動度風險越高

長期報酬率也越高的趨勢

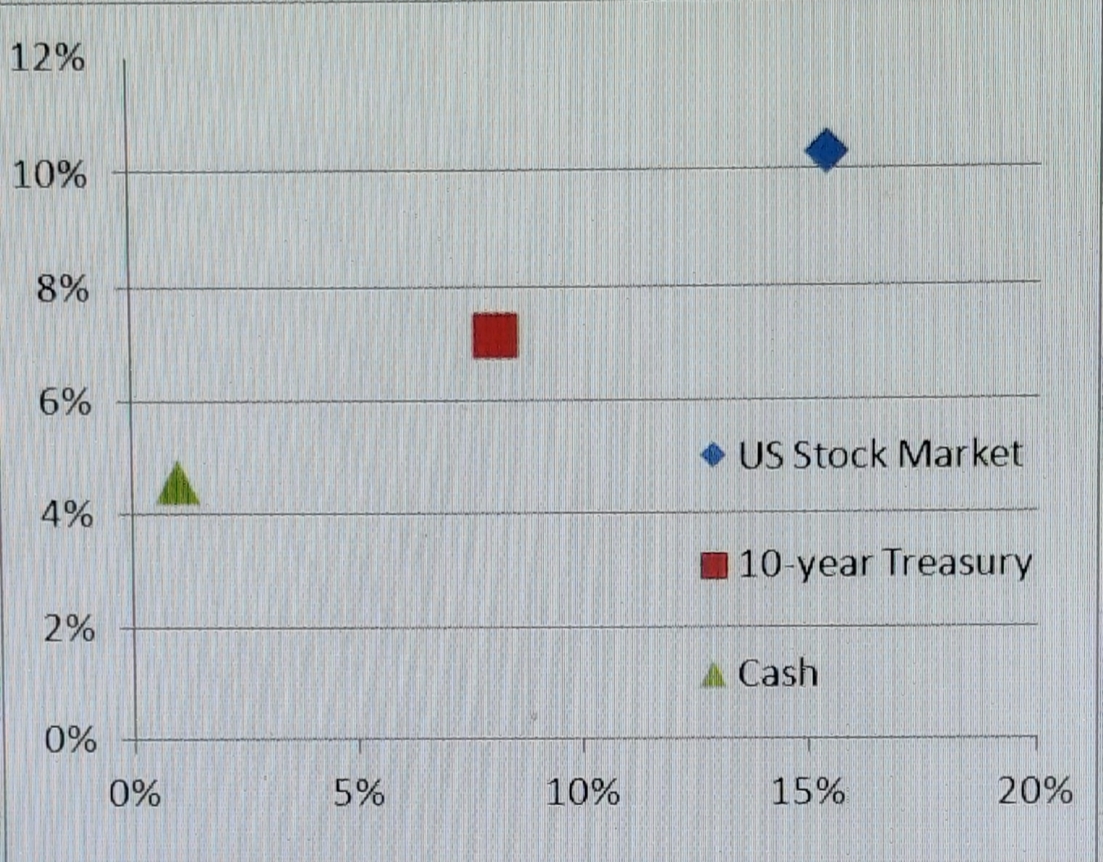

通常繪製CAGR (IRR, 年化報酬率)

vs STDEV(波動度標準差)

說明這三者性質不同

各有不同的功用:

Backtest Portfolio Asset Class Allocation

1972/1月~2019/10月 CAGR STDEV US Stock Market 10.33% 15.36% 10-year Treasury 7.15% 8.07% Cash 4.62% 0.98%

這個圖的縱軸採用長期歷史報酬率

因為如果短至一年的話

股市有可能創下-50%的紀錄

該用那一年的報酬率為準?

而既然是長期,

儲蓄險就沒有負報酬這個問題

何況這個圖表原本就沒有計入

投資所需的費用

計入後,

但是看到歷史報酬率顯示

10年期美國政府公債報酬率7.15%

現金4.62%

不知道是否閃過一絲懷疑?

我們正經歷了一個大降息年代

歷史上罕見

債券殖利率可能倒輸現金定存的狀況

甚至零利率,負利率債券都出現了

如果你還不知道

當今殖利率就是債券ETF

未來報酬率的最佳預測指標

請見: 只看後照鏡開車的怪老子

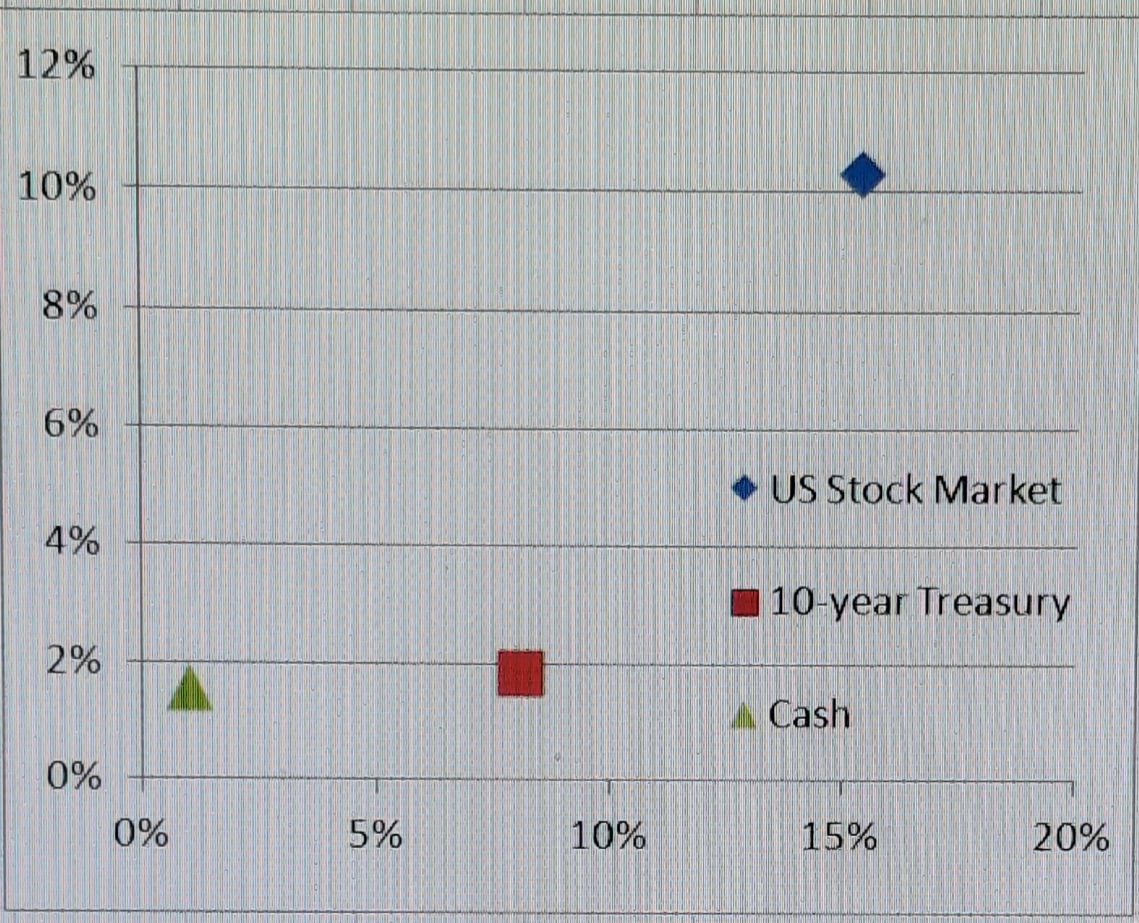

上表我沿用一樣的波動度

但是把報酬率換成當今殖利率

美國公債殖利率 – 一覽表 公債期 1月 3月 6月 1年 2年 3年 5年 7年 10年 20年 30年 12/20/19 1.57 1.59 1.58 1.58 1.52 1.63 1.67 1.73 1.84 1.92 2.21

美金定存也不要舉例到

太過短期的優惠

(正義魔人倒是很愛用

這種短期優惠利率跟儲蓄險比較

這篇文章發表於2019/7/30

文中以台銀美金定存利率2.15%

當作無風險利率

高於IEI(3~7年) 1.78%,

也高於十年期美國政府公債1.84%

其實美國政府公債

殖利率低於美金定存很久了

不過近日再次查詢台銀網站

目前美金定存利率掉到1.55%

(為何只有儲蓄險才有利變的風險?)

略低於IEI 或十年期美國政府公債

日盛銀行則有一年期的優惠:

外幣定存優惠利率表 資料更新時間:2019/12/20 上午 08:59:04 幣別 活動代碼 金額 三個月 六個月 九個月 一年期 美元 US20D 1萬 1.90% 1.90% 1.90% 1.95%

日盛的一般利率則是1.55%

沒關係,定存就用最一般的1.55%為例

略低於IEI 1.78%跟

十年期美國政府公債1.84%

美國政府公債與Cash

沿用上表相同的波動度

但是CAGR從歷史報酬率

換為當今的殖利率或定存利率:

| 1972/1月~2019/10月 | CAGR | STDEV |

| US Stock Market | 10.33% | 15.36% |

| 10-year Treasury | 1.84% | 8.07% |

| Cash | 1.55% | 0.98% |

明顯看得出來美國政府公債偏離

波動風險越高,報酬率越高的趨勢

再計入投資所需的匯費,買賣價差……

IEI還有30%稅的問題需要處理

政府公債長期報酬率低於美金定存

柏格談股債資產配置的時候

請見: 共同基金必勝法則(上) P145

如今呢?

6.5%我也配置債券

真的不用思考時代的變遷?

捨棄比股債更重要的流動現金

支付匯費,買賣價差,也許30%稅……

承擔更高的波動風險以及

投資殖利率幾乎同美金定存的政府公債?

真的是明智的資產配置?

#資產配置只看報酬率?

https://savingking.com.tw/blog/post/a_wealth_of_common_sense_191224

#高配息是獲利的保證?

https://savingking.com.tw/blog/post/a_wealth_of_common_sense

#富邦特別股: https://savingking.com.tw/blog/post/preferred_stocks_2881a

#比股債更重要的資產: https://savingking.com.tw/blog/post/347812523

#儲蓄險的流動性: https://savingking.com.tw/blog/post/342845881

#儲蓄險?零息債? https://savingking.com.tw/blog/post/309048015

John Bogle (指數型基金創辦人):

威廉.伯恩斯坦 (William Bernstein):

近期留言