前傳: 再平衡有其必要嗎?

舉例一個100%股市的投資組合

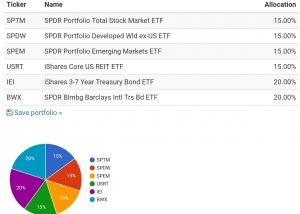

SPTM+SPDW+SPEM+USRT

(若不知道代號的意思,請見:

這個投資組合採用再平衡策略

反而帶來更高的波動度,

以及更低的報酬率

實在是一動不如一靜

當然,有人會說這不是

股債均衡的投資組合

文中繼續舉例一個股6債4的投資組合

6成的股市,一樣均分為上述4支ETF

4成的債市,則均分為IEI+BWX

結果如下:

迄: 2018/11月 起(1月): 2008 2009 2010 2011 2012 2013 2014 儲蓄保險王 近n年 11 10 9 8 7 6 5 股6債4 再平衡 報酬率IRR 4.30% 7.29% 5.55% 4.65% 5.48% 4.41% 4.02% 波動度 11.42% 10.34% 8.68% 7.89% 7.20% 6.96% 6.80% Worst Year -21.20% -2.94% -2.94% -2.94% -2.94% -2.94% -2.94% 不平衡 報酬率IRR 3.78% 7.88% 6.05% 5.00% 5.90% 4.73% 4.11% 波動度 10.52% 11.14% 8.89% 7.92% 7.55% 7.18% 6.89% Worst Year -21.20% -2.64% -1.84% -1.94% -2.40% -2.35% -2.55% 再平衡IRR勝出 0.52% -0.59% -0.50% -0.35% -0.42% -0.32% -0.09% 再平衡總報酬率勝出 8.50% -11.39% -7.07% -3.89% -4.10% -2.40% -0.53% 再平衡波動度低了 -0.90% 0.80% 0.21% 0.03% 0.35% 0.22% 0.09%

紅字代表再平衡策略處於劣勢

可以看到再平衡帶來了較差的報酬率

雖然波動度較低,

但波動度純屬心理層面且差異也不大

不平衡策略的年化報酬率

高了0.5%卻是貨真價實

此外,再平衡還需要費用

即使不用券商手續費,仍需要買賣價差

計入費用後,報酬率還會再下降

儲蓄保險王 就以近10年

再平衡策略波動低了0.8%來看

已經是再平衡策略最好的結果了

(其他都在0.35%以下,幾乎沒影響)

波動度低了0.8%是怎樣的概念呢?

再平衡: 7.29% +- 10.34% = -3.05%~17.63%

不平衡: 7.88% +- 11.14% = -3.26%~19.02%

(68%機率)

都取最差的情況來看

再平衡策略少跌了0.21%

猶記得中美貿易戰時

幾乎所有持股皆為-1x %的負報酬

還有舉辦過投票活動,

結果是開心要加碼的人最多

不知道是否很多只說不做的

儲蓄保險王是真的去加碼了

在一個-1x %負報酬率的狀況

您的資產少跌了0.21%

有感嗎?

而這樣的再平衡策略

讓您的10年IRR降低了 0.59%

年化後,看起來差距不大的數字

實際上讓您10年總報酬下降了11.39%

有感嗎?

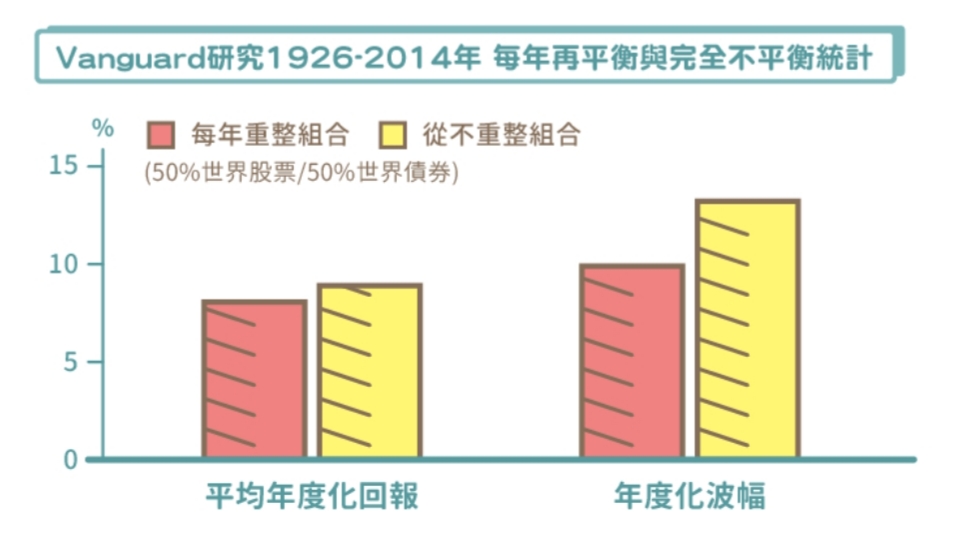

Vanguard也有類似的統計資料:

數字不同,趨勢卻相同

再平衡策略,雖然可以降低波動度,

但同時也降低年化報酬率

不知道會不會覺得,

即使沒有實際數據,

這個趨勢是讓人滿直覺的?

還是有人認為”再平衡”

既可以降低波動度

還能提高報酬率?

真是一個太美好的幻夢啊~

Vanguard橫跨89年的數據:

| 儲蓄保險王 | 50%世界股市 /50%世界債券 | |

| 再平衡 | IRR | 8.1% |

| 波動度 | 9.9% | |

| 不平衡 | IRR | 8.9% |

| 波動度 | 13.2% | |

這次波動度13.2% vs 9.9%

報酬率8.9% vs 8.1%

再平衡: 8.1% +- 9.9% = -1.8%~18%

不平衡: 8.9%+- 13.2% = -4.3%~22.1%

(68%機率)

都取最差的狀況來看

再平衡可以少跌2.5%

儲蓄保險王 -1x%負報酬都沒看在眼裡了

少跌了2.5%有感嗎?

其實股/債比例就大致決定您資產的波動度

是否再平衡實在影響不大

也可能有人認為犧牲0.4%的年化報酬率

換來波動度降低3.3%,也算值得了

至少不像前段,波動度降低0.8%,

甚至0.35%以下這麼無感

不過這個數據從1926年開始

已經是90幾年前

在這定存利率1%的年代

現在的債券殖利率是預估未來5年投資報酬率的最佳指標

IEI到期殖利率1.8%-總開銷比例0.15%-利息稅0.54%

長期報酬率不會偏離1.11%太遠

BWX到期殖利率1.15%-總開銷比例0.35%-利息稅0.345%

長期報酬率約為0.455%+歐日英匯率變化

(來源:ETF.com,殖利率,總開銷比例的數字也會變化)

我們離30年前

光定存就有10%報酬率的年代已經很遠了

以現在的債券ETF的殖利率來看

儲蓄保險王不認為未來報酬率

再平衡與不平衡差距會這麼少

常有人要問

採用儲蓄險取代債券ETF的話,

要如何處理再平衡的問題

得到答案了嗎?

會不會太簡單了?

“散戶投資人必須要知道,

無論金融業未來發展出什麼創新的商品,

耐心永遠是金融市場上最強大的致富之道。

再好的操作都不會比長期更重要,

事實上,

散戶投資人能夠勝過機構法人投資者的其中一點,

就是散戶投資人有等待的能力”

—班・卡爾森(投資前最重要的事)

永遠不要低估什麼事情都不做的力量—小熊維尼

")

")

Vanguard的統計資料雖然顯示利潤下降,

但有經驗的人應該一看就知道夏普值提高了。

Vanguard和你都是用相同的初始股債比來比較,

但這樣其實不容易看出平衡策略的真正價值,如果是選兩組有相同波動的股債比,

比如某段時期 “40/60不平衡” 和 “60/40平衡” 波動度相同,

那應該會發現同風險下平衡策略長期來說是可以增加獲利的。

換句話說,風險不只由初始股債比決定,

如果你可以承擔50/50股債比不平衡的風險,那50/50平衡策略對你來說就過於保守,適當選擇更高的股票比例可以同時優化長期報酬和風險。

另外,風險控管也是再平衡的重要功能之一,

不平衡的策略長期來說會因為股票佔比上升而提高風險,與一般人希望隨著年齡降低風險的需求剛好相反。

回到你的分析,

如果只觀察連續上漲過程2009~2018,

平衡策略的動作基本上只是一直減碼股票而已,報酬當然差強人意。

但你有想過為什麼有人要在漲價時賣出嗎?

是因為他們都是傻瓜嗎?

還是因為有景氣循環這種事呢?

換個角度說,

如果只考慮連續上漲段表現或超長期投資的總報酬,輕視風險差異,

你會發現不只不該做平衡,根本連債券都不該買XD

這是近5~11年的資料,再平衡這樣降低波動度的幅度,實在就是無感,這樣的波動度差異都無法承擔的話,如何承擔海外券商倒閉的風險? https://savingking.com.tw/blog/post/rebalance_or_not

你觀察範圍連一個完整景氣循環都沒包到就急著下不該平衡的結論,

盲點實在有夠大。

說真的,

這樣跟碰巧遇上大多頭的新手以為自己幾年後就要變成巴菲特沒什麼兩樣。

如果回測只考慮連續上漲段表現,你會發現不只不該做平衡,根本連債券都不該買,直接all in兩倍做多就好XD

總之,平衡策略長期運作下可以提高夏普值,

相較不平衡可以讓你在承擔相同風險的前提下獲得更多利潤,

且不會像不平衡策略一樣讓風險隨時間上升。

不買債券ETF我很贊成啊!一直都建議連IEI,BWX也要配置的投資人,持有現金定存+100%股市,不是差的資產配置,2x做多你是不懂還是要開玩笑?

ETF 的歷史多長你不知道?難道還能再舉例更長的資料?Vanguard用指數的資料不是更長?趨勢卻一樣,夏普值只是參考,直接看波動度,就是可以承擔的範圍內,股債比例就已經大致決定波動度,有無再平衡本來就差異不大,不然你提出你自己的數據啊

呵呵,還問我兩倍做多是不是開玩笑?

不如這樣說吧,回測成果只看上漲段本身就是個笑話。

回測長度太短是你測試的問題,不是Vanguard,先搞清楚。

對懂的人來說,Vanguard的數據其實已經很明顯了,

波動降低程度顯著超過利潤損失。

平衡策略存在適當選擇更高的股票比例同時優化長期報酬和風險的空間,

並且這樣可以讓風險和報酬隨時間更穩定。

你看不出來沒有關係,

建議你加上以下兩個條件再去測試,

你應該就看得出來了。

1.至少包到兩個景氣循環

2.找真正風險相同的兩組合而非僅初始股債比相同但風險不同的組合。

你連ETF有多長的歷史都不知道?這麼厲害的話,你找個ETF 有無再平衡的20年報酬率來看看,一般人想做的再平衡就是這樣,維持原始的股債比,我連債券ETF都不投資了,是要跟誰再平衡?你認為降低這麼一丁點波動度也算用處的話,你隨意,不奉陪。

所以你的障礙是你找不到20年以上的ETF?XD

那你先去做這項功課吧。

沒債券也可以用定存平衡,原理是一樣的。

你的測試期間太短,才會誤以為降低波動的能力差。

只要用上述正確的方法測,你就能看出平衡策略能在同風險下創造更高的利潤。

反正我只是來暴露你的錯誤觀念而已,你不敢面對自己的錯誤重測也是你的自由囉。

沒興趣耶,你認為再平衡有何用途,你就自己執行吧,回測時間太長,對於債券ETF也都失真了,30年前的利率多少?如今多少?但我不認為我沒做再平衡,股災時,現金或滿期儲蓄險解約去加碼下跌的股市,這是再平衡的概念,投資時特別加重配置表現最差的市場,這也是再平衡,但一般人想做的每年再平衡,維持股債比維持不變,實際績效回測結果就擺在眼前

你是認為海外券商風險就一定高?所有享用不到台灣集保服務的外國投資人都心臟超大顆?

建議先去好好了解一下美國的證券保障制度。

你自己去好好了解申請理賠的流程吧!SIPC實在是太簡略的答案

近20年已開發國家因為券商倒閉造成投資人拿不回證券的總金額占整體市場的比例為何?

有超過複委託來回成本0.4%嗎?XD

如果連這題都回答不出來,那就別胡扯啥海外券商一定比較危險。

有無再平衡的波動度差異vs海外券商倒閉的風險,那個才是更高的風險?

不如你先講清楚海外券商倒閉後的理賠流程,各項步驟是否有時間限制?沒在時間限制內完成的話,是否會拿不回任何一毛資產?

不需要。

你這項因素已包含在前述基本數據中。

還是那句話,

如果連前述基本題都回答不出來,那就別胡扯啥海外券商一定比較危險。

你連這麼基本的申請理賠流程都回答不出來,該做功課的人是你吧

你先去好好做功課回答上面那個問題,然後再用正確的方法回測一遍,我想你就會知道你這問題的答案了。

功課你自己做,自己去每年再平衡吧

我早就做好囉,功課做錯的是你不是我嘿。

你認為你有做功課,那就去再平衡,我沒意見,也不需要說服你甚麼,你想看Sharp Ratio,就是想看CP值,但我認為這不是CP值的問題,而是能不能接受稍高的波動度換取更高的報酬率,報酬率是真金白銀,波動度則純屬心理層面,你說那應該連債券ETF都不要配置,那很好,我很贊成啊!特別是殖利率都已經低於定存甚至0利率的政府公債ETF (IEI/BWX),只要能夠承擔這麼高的波動風險,不會在股市低點需要用錢,執行停損,不配置債券,100%股市也沒問題啊,數據沒有任何錯誤,一好一壞,當然大家就有不同的看法,但最糟糕的是,有人誤以為再平衡,既可以降低波動度,還能提高報酬率,只有好處,沒有壞處,綠角還稱之為”買低賣高策略”,”再平衡有機會提升報酬”(1/10的機會嗎?),讓一般人誤以為再平衡可以增加報酬率,這才是最大的問題,你要指正的話,應該去指正綠角吧?

提升報酬的機率,只要包景氣循環,可以說至少9成以上。

數據沒錯,錯的是採樣範圍,連個完整景氣循環都沒考慮,

你是認為股市永遠不會再腰斬嗎?XD

股市腰斬對我仍是帳面虧損,甚至是加碼良機,你要舉例虧損50%?再平衡可以少跌2.5%,這有感嗎?HOLD得住的人不會因為多跌了2.5%就HOLD不住,HOLD不住的人,少跌2.5%一樣HOLD不住,你想看以Sharpe Ratio評估再平衡是否有其必要? https://savingking.com.tw/blog/post/rebalance_or_not_by_shrarpe_ratio

其實可以看一下這篇論文

不做再平衡要勝過再平衡 是建立在所有人都buy&hold 不做平衡

但在目前大多數人都是走追高殺低路線的情形下

再平衡是可以從波動中獲益又可以享有buy&hold 的

https://caia.org/sites/default/files/dynamic_strategies_for_asset_allocation.pdf

感謝分享!英文太多太長,給有興趣的人研究,不用這麼多理論,實測歷史回報,不平衡多數狀況報酬率勝出再平衡