前傳: 再平衡有其必要嗎?

第二集: Rebalance or Not?

其實都有很詳細的回測資料了

結論就是:

再平衡會導致報酬率下降!

再平衡會導致報酬率下降!

再平衡會導致報酬率下降!

再平衡會導致報酬率下降!

再平衡會導致報酬率下降!

這是最最最最最重要的結論!

網友Max指教,

應使用Sharpe Ratio

綜合考慮報酬率與波動風險

什麼是Sharpe Ratio?

我們來看WiKi的解釋:

(投資組合報酬率-無風險利率)/波動度

目的是計算投資組合每承受一單位總風險,

會產生多少的超額報酬。

但抓出WiKi也說明幾條特別注意事項

- 使用標準差作為風險指標也被人們認為不很合適的

- 夏普比率與其他很多指標一樣,衡量的是基金的歷史表現,因此並不能簡單地依據基金的歷史表現進行未來操作

第一點就是波動度純屬心理層面而已

只要你不在股市最慘的時候,需要用錢

將帳面虧損化成實質虧損

標準差或Sharpe Ratio

真的就只是數字或帳面虧損而已

但報酬率可是真金白銀

你真的要用Sharpe Ratio決定是否再平衡?

第二點,歷史表現並不能預測未來表現,

即使過去股/債再平衡的策略Sharp Ratio比較高

其實也不能保證未來仍是如此

特別如今已經是

全球低利率,0利率,甚至負利率的年代

橫跨89年這麼長的歷史

但現在債券ETF的殖利率

早就面目全非,今非昔比

如果你還不知道,

債券ETF未來報酬率就落在殖利率附近

請見: 只看後照鏡開車的怪老子

時間長達89年的Sharpe Ratio

就可以讓你決定是否要再平衡嗎?

不管這麼多,

想看Sharpe Ratio就給你看

詳細資料可見原文:

取當時資料再平衡表現最好的狀況

迄: 2018/11月 起(1月): 2009 無風險利率 2.15% 近10年 再平衡 報酬率IRR 7.29% 波動度 10.34% Sharpe Ratio 0.50 Worst Year -2.94% 不平衡 報酬率IRR 7.88% 波動度 11.14% Sharpe Ratio 0.51 Worst Year -2.64%

IEI的殖利率僅1.78%

一直都覺得配置

比定存利率還低的政府公債超白癡的

或者要自比資金多到無處可去的壽險業

有投資政府公債

你知道法人在銀行定存是沒有利息的嗎?

不論配置政府公債有何理由,

綠角為何不先揭露

政府公債的低殖利率跟低IRR?

比定存還低,甚至0利率

被人批了才要找理由

就像Firstrade匯回手續費50美金

不論這筆金額高還低

最大的問題是

綠角跟Firstrade並無意誠實揭露

綠角到底收Firstrade多少業配金?

怎麼有辦法講出全面免手續費,

隻字片語不提匯費,

這麼不客觀的說法?

上表的無風險利率

就用台銀美金定存利率2.15%為例

再平衡與不平衡

Sharpe Ratio相差無幾

甚至不平衡策略

Sharpe Ratio還略高0.01

當然網友就要說嘴10年不夠長

沒經過股災洗禮等等

懶得爭辯這麼多

Vanguard採用指數資料

橫跨89年的歷史夠長了嗎?

而且數據對於”再平衡”漂亮多了

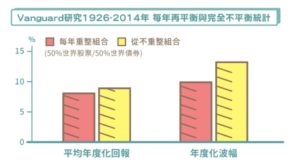

Vanguard資料如下:

@wvr5039s 無風險利率 2.15% 儲蓄保險王 50%世界股市 /50%世界債券 再平衡 IRR 8.1% 波動度 9.9% Sharpe Ratio 0.60 不平衡 IRR 8.9% 波動度 13.2% Sharpe Ratio 0.51

“再平衡” Sharpe Ratio = 0.6

高於不平衡的0.51

Bingo!

終於為”再平衡”找到有利的數據

OK!你認為過去89年的資料

就能夠預測未來

從Sharpe Ratio來看,

再平衡有其CP值

儲蓄保險王 都沒有任何意見

那你就儘管去做,每年做

但Vanguard資料沒變的是

再平衡會導致報酬率下降!

再平衡會導致報酬率下降!

再平衡會導致報酬率下降!

再平衡會導致報酬率下降!

再平衡會導致報酬率下降!

如果你知道

再平衡會導致報酬率下降!

但還是認為從Sharpe Ratio來看有其CP值

儲蓄保險王 也沒有任何意見

有一好,沒兩好

自然有人會出現不同聲音

但問題是許多人誤以為

再平衡既可以降低波動度

還能增加報酬率

只有好處沒有壞處

綠角沒有任何數據

只用日本股市泡沫化的情境

就說“再平衡是內建的買低賣高策略”

“再平衡有機會提升報酬”

(謎之聲: 1/10的機會嗎?)

誤導投資人再平衡會有更高的報酬率

這才是最大的問題!

看完整篇仍不知道是否要再平衡的話

那告訴你”再平衡”最多就是一好一壞

絕非只有好處,沒有壞處

但執行再平衡卻100%需要成本

永遠不要低估什麼事情都不做的力量—小熊維尼

前傳: 再平衡有其必要嗎?

第二集: Rebalance or Not?

都需要承擔海外券商倒閉的風險了

居然還要算Sharpe Ratio,波動度標準差

這種控制得宜,純屬帳面虧損

簡直稱不上是風險的風險

儲蓄保險王 滿不以為然

但最大最大的問題仍是

有人誤以為再平衡

既可以降低波動度

還可以增加報酬率

再平衡並沒有這麼神奇的功效

")

近期留言