腦殘的金管會政策,

一堆爭議不斷的長年負利率儲蓄險不管

反而一直管制有利於保戶的

短年期儲蓄險

金管會的職責究竟是要保障

保險公司的獲利還是保戶的權益?

要提高國人的壽險保額,

該把保障型的商品弄好

例如以前的投資型保單

新的生命周期表發佈後,

並未跟著調降危險保費

1200/年的行政管理費

對小額投資人也偏高

應調整為1200/年與0.2%/年取其低者

(透過券商投資ETF還不用管理費)

比對儲蓄型的萬能壽險

附加費用3%不到,

搭配高宣告利率,實質IRR>2%

150%附加費用的變額萬能壽險

顯見不合理

為何不跟萬能壽險一樣

連結的ETF還要多收1.3%管理費

是想騙誰啊?

把投資型保單變好貨,

國人壽險保額就會提升了

把優質的短年期儲蓄險搞爛

不要壽險的人還是不會買

現在只能說有需要的人趕快把握機會吧

如果您也覺得金管會該管的不認真管

不該管的又管太多,

或者買完長期儲蓄險/還本險

有受騙的感覺

金管會的民意信箱如下:

http://fscmail.fsc.gov.tw/fsc-sps/SPSB/SPSB01002.aspx

延伸閱讀:

新型”保障型”商品狂想曲

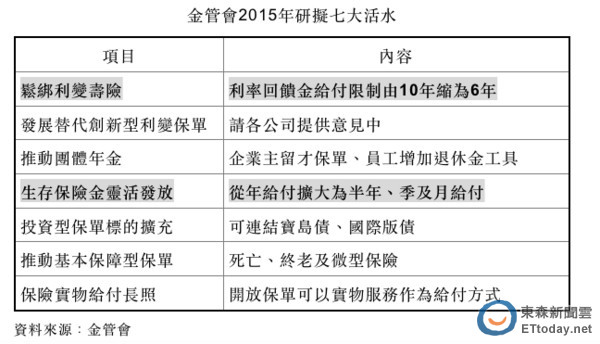

利變壽險保單 9月15日起禁售

|

利變保單 再設限

|

|

||

|

保守型投資人的投資管道再少一條,金管會昨(20)日無預警電告各壽險公司,未來10年期以下躉繳利變壽險保單統統不准賣;換言之,在市場上大受歡迎的新台幣7年期、美元6年期利變壽險保單將走入歷史。 利變壽險保單是今年上半年便熱賣超過2,000億元,壽險人士表示,利變壽險可以提供民眾壽險保障及儲蓄功能,但投保的人主要是看上儲蓄功能,壽險保障次之;目前6、7年期利變壽險的內部報酬率(IRR)大概落在2%出頭,比定存利率稍高,對不想承受風險、又想享有高於定存利率的民眾頗具吸引力。 金融海嘯後,類定存保單在市場人氣一直居高不下,銀行樂於向客戶推薦,以賺取無風險手續費收入,但金管會並樂見壽險公司跟銀行「搶生意」,設下一道道關卡。壽險業者表示,近幾年的類定存保單發展,最早是萬能保單,在金管會設下「門檻法則」(身故保險金/保單價值總額)後降溫,後來出現利變年金,也在去年金管會嚴加管控後消聲匿跡,取而代之的是利變壽險。 金管會近期對利變壽險管理措施一波接一波,先祭出三規定,包括解約費用至少須收六年、增值回饋金不能以現金方式領取,以及增值回饋金在繳費期滿後,須繼續回饋,後來又規定要賣6年期保單,必須增提資本,使得市場上銷售短年期利變壽險的保險公司愈來愈少,目前以南山、富邦為主。 昨日再要求業界不得銷售10年期以下、躉繳利變壽險,據了解,目前市場幾乎沒有10年期利變壽險,主管機關管理標的主要鎖定6、7年期保單,6年期主要是美元保單、7年期為新台幣保單。 業者說,只要市場需求在,不管主管機關怎麼管,還是會有壽險公司設計出相關商品,例如目前有壽險公司推出「1P20E 」(20年期、一次躉繳)商品,不在金管會保險局此次設限範圍內。 |

近期留言