接續前篇所寫:

附加費用2.5%,宣告利率2.7%

前六年有提前解約費用

30歲男性,20年平均危險保費2440

30歲女性,20年平均危險保費892

(比意外險還便宜)

超便宜!尤其對女性

完封台銀人壽一年期定壽,推薦!

1. 一律以躉繳方式計算IRR,

2. IRR計算並未納入危險保費,

直接拿建議書的數字計算,

無法進入本密碼題,

超低的危險保費,優秀的保障型商品

若IRR的計算,納入危險保費,

就等於視其保障功能為無物,

完全只是利率的減損

虧待了優秀的好保單

這張保單較適合同時認同

定期壽險與儲蓄險的人

如前篇所寫與更新,

將危險保費單獨計算,

跟一般的定期壽險比起來非常便宜

誠心推薦,

敬請有壽險保障需求的女性必買,

男性被保險人也有便宜一些

附加費用2.5%,宣告利率2.7%

跟自家的金滿意比較:

附加費用2.85%,宣告利率2.7%

可以發現保單架構幾乎雷同,

差別就在萬能壽險多了

“危險保費”(或稱保險成本)

甚至金管會未規定最低保額:保費比例以前,

萬能壽險還可以規劃保費=保額,

也就幾乎不含淨危險保額,沒有保障功能

利變年金險與萬能壽險

兩者就是同類保單,

萬能壽險與變額萬能壽險(投資型保單)

也因此被國稅局以”實質課稅”原則,

課徵遺產稅

並且法官判定國稅局勝訴

所以正義魔人要鬼扯什麼

保險只能保障不能儲蓄

一點都不重要,

真正重要的是國稅局與法官的看法

也因為以前的萬能壽險

其實是假壽險,真儲蓄,真節稅

金管會新規定,萬能壽險與變額萬能壽險

依被保險人不同年齡,

需要規劃不同比例的保額:保費

例如130:100

保額130萬,投入的保費就不能超過100萬

這樣就真實存在至少30萬的淨危險保額,

必定要扣除危險保費,

保額130萬

特意最大化投入保費(100萬),

最小化淨危險保額(~30萬)

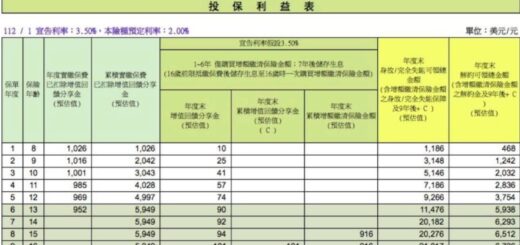

可以看到保險成本那一欄位,

323 -> 29 -> 0,

投入100萬保費,

一年可以生出近2.7萬的利息

(沒考慮附加費用,其實低一點)

扣除每年323以下的保險成本,

幾乎沒有減損什麼利率

密碼題的IRR計算,

是完全沒有納入”保險成本”的

若要納入的話,

在保額不高又最小化淨危險保額的情況下,

IRR也相差無幾

但這張保單的彈性非常高,

您不想投入100萬保費當然也可以

保額130萬,保費只投10萬也行,

但這樣淨危險保額就有120萬,

所扣的的保險成本就不會是323這種數字,

依比例算的話,約為323×120÷30=1,292

而且本金10萬,一年的利息還不到2700元

IRR的計算若再納入保險成本,

利息幾乎被保險成本吞食殆盡

算出來就低了

但這樣算出低落的IRR,

很顯然非戰之罪,

被保險人死亡的話,10萬->130萬

IRR怎麼算?

這樣算就等於視其保障功能為無物,

完全只是利率的減損

糟塌了優秀的保障型商品

甚至再誇張一點,

保額1300萬,只投入10萬保費

這張保單就永遠不會出現正報酬

反而因為利息少於保險成本

而漸漸歸零

這張保單可說是儲蓄(不應計入保險成本)

與保障雙全

卻讓一些不懂保險的人亂算,算爛了

真是殊為可惜

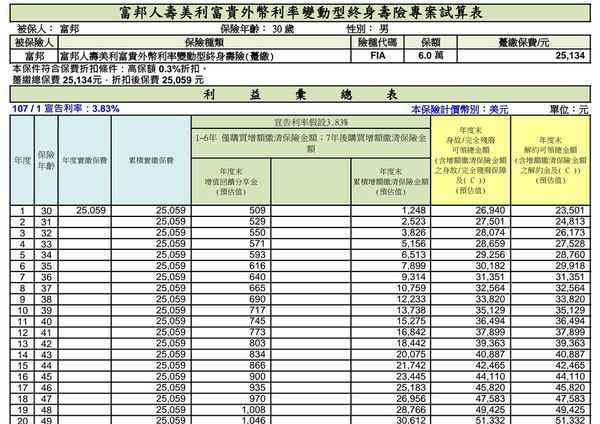

再談此張金好利與金滿意

版上的密碼題

都一樣用”躉繳”的方式計算IRR

因為富邦網站的DM用期繳舉例,

初期一直很多訪客來問這個問題

讓我們先看一張

跟其他躉繳利變年金險不同,

“鑫”多了彈性繳的方式,

也就是續期(或不定期)可繳,也可不繳,

“非強迫”地彈性繳交保費

彈性繳門檻10萬,同躉繳門檻

我想這樣的一張保單,

就不大會有人去算六年,

每年都繳10萬的IRR

因為年繳10萬的門檻,對很多人也是不容易,

躉繳10萬還撐得住,

年繳10萬,繳六年就不一定了

大家都會把彈性繳,視為更大的彈性,

而不會去算六年期繳10萬的IRR

但是今天換成金滿意2.4萬/年

繳得起的門檻

有人就真的用六年期繳去算IRR

跟一般很常見的”強迫”期繳商品相比,

“強迫”期繳商品,第二年繳不出保費,

立刻面臨提前解約,減額繳清,保價金墊繳

等等不同程度的損失

金滿意雖同有期繳之名,

實為彈性繳的靈活+分期繳的低門檻,

根本比”鑫”的”彈性繳”還要彈性,

若您不會去算”鑫”六年期繳的IRR

為何要虧待更好,更靈活的金滿意與金好利?

利變年金險或萬能壽險中,

也僅見富邦如此獨樹一格的保單設計

(新光,台銀,中信託也有,但IRR太低,視為沒有)

其他了不起就是”彈性繳”,

而且能彈性繳的保單也很少

本該是躉繳保單同水準的IRR+

彈性繳的靈活+分期繳的低門檻

千中選一的好保單

又一次被算爛了

唉~富邦行銷人員看到本篇文章,

請速與版主聯絡支付廣告費事宜

設計什麼爛DM? 害我要解釋這麼多

最後,利變年金險的提前解約費用

n年度末與n+1保單年度初 (滿n年)

僅為1 sec不到的差距,

相信是保險公司故意用

較高的n年度提前解約費用

算出較低的解約金,

才好迎合金管會的聖意

若要評估其他固定利率的保單,

我可不會用建議書上低估的數字比較

相關連結:

FB粉絲團:https://www.facebook.com/hammer0925

")

")

")

IRR分析 (死亡IRR最高45%) #富貴都是韭菜幫的 #香港保單集合")

")

")

外幣利率變動型年金保險(109/6月宣告利率: 2.75%)")

")

近期留言