IEI可說被慘電

有人還要再鬼扯安全性的話,

先把海外券商倒閉的風險講清楚

不要淺到只會講SIPC而已

SIPC算什麼咖?

本篇改用美國投資級債券ETF為例

是否能夠扭轉乾坤?

由BlakcRock(貝萊德)發行的

iShares Core US Aggregate Bond ETF

(美股代號:AGG)。

跟Vanguard發行的

Vanguard Total Bond Market ETF

(美股代號:BND)。

都是追蹤彭博巴克萊美國整體債券市場指數

(Bloomberg Barclays US Aggregate Bond Index)

兩者報酬率相近

本篇文章就以BND為例:

不約而同地都是0.05%

BND近十年的單年度報酬率,

最高7.7%,最低則有1次負報酬,

究竟近十年BND帶給投資人怎樣的報酬率?

本金=1,

十年後本利和

=1*(1+5.18%)*(1+6.03%)

*(1+6.51%)*(1+7.71%)

*(1+4.04%)*(1-2.14%)

*(1+5.96%)*(1+0.39%)

*(1+2.57%)*(1+3.62%)

=1.4727

十年總報酬率=47.27%

(用Fundj查詢亦可)

年化單利4.727%,

換算複利IRR為3.95%

近9年依此類推,

=1*(1+5.18%) *(1+6.03%)

*(1+6.51%)*(1+7.71%)

*(1+4.04%)*(1-2.14%)

*(1+5.96%)*(1+0.39%)

*(1+2.57%)*(1+3.62%)

=1.4002

之後整理為總表PK新光美富旺

BND的報酬率未扣除來回2次的匯費,

2次券商手續費,2次買賣價差,

配息扣30%稅

若計入投資,稅負成本後,還會下降

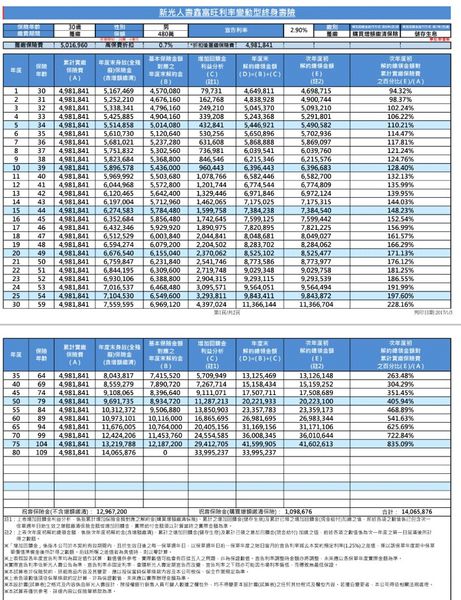

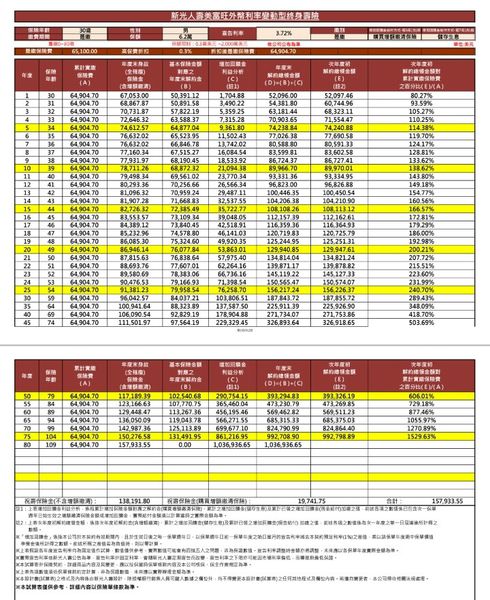

而BND PK的對象新光美富旺

從撰文當時,

迄今已經兩次提高宣告利率

所以文中新光美富旺IRR已經低估

本文採用最新的宣告利率3.84%

重新計算美富旺的IRR (無0.3%折扣)

美金儲蓄險不用其他手續費

利息不用課30%稅,

甚至2%健保稅也不用

用保費<6.5萬美金,

無0.3%折扣的新光美富旺來比較,

究竟會鹿死誰手?

| FB: | 儲蓄保險王.正義真話侠 | Line: | @wvr5039s | 相對利差 美富旺 勝出 |

||

| 年 | 美國投資級債市ETF (BND) | 新光美富旺(無折扣) | ||||

| 本利和 | IRR | 總報酬率 | IRR | 總報酬率 | ||

| 3 | 1.0670 | 2.18% | 6.70% | 1.74% | 5.31% | -20.70% |

| 4 | 1.1306 | 3.12% | 13.06% | 2.51% | 10.42% | -20.16% |

| 5 | 1.1064 | 2.04% | 10.64% | 2.79% | 14.75% | 38.67% |

| 6 | 1.1511 | 2.37% | 15.11% | 3.11% | 20.17% | 33.53% |

| 7 | 1.2398 | 3.12% | 23.98% | 3.22% | 24.84% | 3.57% |

| 8 | 1.3205 | 3.54% | 32.05% | 3.30% | 29.66% | -7.47% |

| 9 | 1.4002 | 3.81% | 40.02% | 3.36% | 34.64% | -13.44% |

| 10 | 1.4727 | 3.95% | 47.27% | 3.41% | 39.84% | -15.72% |

比較殖利率或報酬率

原本就是客觀的事情

儲蓄保險王不像某些海外券商推銷員

硬要把白的抹成黑的

被踢爆後才改口鬼扯安全性

不要自欺欺人了,

全世界最安全的資產,

卻是掛在海外券商的名下

外人看起來,

海外券商才是這些資產的持有人

最好海外券商的安全性

可以比得上政府的安定基金

上表看起來BND近3~10年報酬率

5次勝出美富旺

3次敗給美富旺

似乎略佔優勢

但很顯然沒人拿得到上表BND的報酬率

因為尚未計算投資BND所需的投資費用

儲蓄保險王帶大家細數

投資ETF需要那些費用?

1. 匯款海外券商手續費*2次

就以儲蓄保險王最常用的

中國信託為例

需要600元+中轉行20美金

總共約1200台幣

2. 海外券商手續費*2次

一樣用儲蓄保險王所使用的

TD Ameritrade為例

要6.95美金~208.5台幣

3. 海外券商買賣價差*2次

BND近60天平均買賣價差=0.01%

4. 配息扣30%稅

這個不計算了,

就當投資人都很聰明,很勤勉

會去辦理退稅

這樣看得出來

為何ETF報酬率常常不計投資手續費?

例如匯費1200,

有人是銀行VIP可以減免一部分或全免

各家券商手續費也不一樣

此外,差異最大的是

一樣1200的匯費

投資十萬元的話,占比1.2%

投資百萬的話,則僅占比0.12%

所以投資費用完全因人而異

投資金額大的話,成本會稀釋掉

儲蓄險最常見的門檻就是躉十萬而已

若是以儲蓄險最低門檻十萬來看

匯費: 1.2%*2

券商手續費 =208.5/100000

=0.21% (*2)

買賣價差 =0.01%*2

這樣總計要2.84%的費用

10年為例,減損IRR 2.84%/10

3年為例,減損IRR 2.84%/3

年期越短,減損越多

| FB: | 儲蓄保險王.正義真話侠 | Line: | @wvr5039s | 相對利差 美富旺 勝出 |

|

| 年 | 美國投資級債市ETF (BND) | 新光美富旺(無折扣) | |||

| IRR(扣費用) | 總報酬率 | IRR | 總報酬率 | ||

| 3 | 1.24% | 3.76% | 1.72% | 5.25% | 39.51% |

| 4 | 2.41% | 9.98% | 2.49% | 10.34% | 3.61% |

| 5 | 1.47% | 7.60% | 2.76% | 14.58% | 92.00% |

| 6 | 1.90% | 11.95% | 3.09% | 20.03% | 67.58% |

| 7 | 2.71% | 20.61% | 3.20% | 24.67% | 19.69% |

| 8 | 3.18% | 28.48% | 3.28% | 29.46% | 3.44% |

| 9 | 3.50% | 36.24% | 3.34% | 34.41% | -5.05% |

| 10 | 3.66% | 43.30% | 3.39% | 39.57% | -8.62% |

BND計入2.84%的投資費用後

近乎全盤皆墨

9~10年費用稀釋得差不多了

減損IRR較少才逆轉,

但跟美富旺差距不大

不計9~10年報酬率的話

美富旺相對利差最高勝出92%(五年報酬率)

把投資金額提高到100萬呢?

費用就降低到僅0.284%:

| FB: | 儲蓄保險王.正義真話侠 | Line: | @wvr5039s | 相對利差 美富旺 勝出 |

|

| 年 | 美國投資級債市ETF (BND) | 新光美富旺(無折扣) | |||

| IRR(扣費用) | 總報酬率 | IRR | 總報酬率 | ||

| 3 | 2.08% | 6.38% | 1.72% | 5.25% | -17.76% |

| 4 | 3.04% | 12.73% | 2.49% | 10.34% | -18.76% |

| 5 | 1.98% | 10.31% | 2.76% | 14.58% | 41.44% |

| 6 | 2.32% | 14.77% | 3.09% | 20.03% | 35.65% |

| 7 | 3.08% | 23.62% | 3.20% | 24.67% | 4.44% |

| 8 | 3.50% | 31.67% | 3.28% | 29.46% | -6.98% |

| 9 | 3.78% | 39.61% | 3.34% | 34.41% | -13.14% |

| 10 | 3.92% | 46.84% | 3.39% | 39.57% | -15.53% |

如果投資金額提高到100萬的話

恢復為跟不計費用一樣

BND近3~10年報酬率

5次勝出美富旺

3次敗給美富旺

勝出次數是BND較多

但勝出幅度還是美富旺較高

這個結果仍然未計

BND配息扣30%稅

儲蓄保險王不認為

會辦理退稅的投資人是多數

儲蓄險原本就是中期的配置

計入3~4年報酬率

對於儲蓄險本來就比較吃虧

此外大家也知道有能力

拿得出十萬投資的人多

還是拿得出百萬投資的人多

即使一次投資百萬,

股/債/REITs分配,

小型/價值股偏重

分散投資後

單一支BND就配置百萬

儲蓄保險王認為是少數

這次PK結果,

對於10萬的小額投資人

美富旺可說完勝

大額投資人,也算5-5波

綜合考量方便性,需要辦理退稅

海外券商倒閉的風險等因素

儲蓄保險王並不會考慮配置BND

網路無知酸民說不要配置

無法擊敗通膨的儲蓄險

結果自己建議

是資產配置中不可或缺的重要角色

黑人問號?傻眼貓咪

即使BND也沒有壓倒性的優勢

對於多數人來講,

BND仍然不如美金儲蓄險

指數型基金創辦人伯格說

錯過了漲幅也是另外一種風險

害人少賺了利息

難道不是另外一種害人?

沒有業績也有業障

#保險 #保險王 #躉繳 #六年期 #儲蓄險 #IRR #躉繳儲蓄險 #六年期儲蓄險 #躉繳保單 #外幣保單 #美金保單 #美元保單 #澳幣保單 #外幣儲蓄險 #美金儲蓄險 #美元儲蓄險 #澳幣儲蓄險

")

")

")

")

外幣利率變動型終身壽險IRR分析:相對利差勝定存1058%,勝政府公債593%")

")

近期留言