複委託對於槓/反ETF等投機工具都有管制,需要手續費的複委託,正提醒投資人該做長期持有不交易的投資,0手續費的海外券商鼓勵投機人做頻繁交易的投機,用追高殺低,交易價差,錯過漲幅,等等不良行為,傷害減損自己的績效,省了手續費虧了績效,不見得是優點,長期持有的話,海外券商需要的匯費,又高於一般投資人複委託需要的手續費,為何使用TD Ameritrade超過八年的良心海外券商投資人,會建議一般人使用複委託?欲了解永豐複委託粉絲優惠,請私訊實名跟手機。(限沒有永豐複委託帳戶者)

#豐存股PK海外券商: https://savingking.com.tw/blog/post/sub_brokerage_pk_us_broker

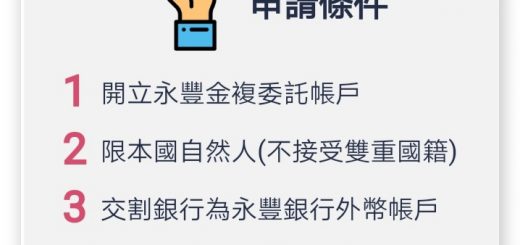

永豐金證券複委託(豐存股)以低費用率ETF建立全世界股市/REITS

免費的最貴!你被愚弄了嗎?海外券商Firstrade的司馬昭之心

海外券商vs複委託:Firstrade vs 大昌證券複委託

免手續費=免費?你所不知道的海外券商投資費用是__?以FirsTrade(FT)為例

TD Ameritrade與嘉信的免佣ETF: 低費用率ETF建構全世界股市,REITS

去年,一名27歲的美國加利福尼亞州高中教師匿名在Robinhood平台上賠光了自己所有的積蓄,一度想要自殺,後來從心理疾病當中痊愈。面對Wall Street Bets散戶風暴愈演愈烈,在游戲驛站對抗對衝基金的炒家被塑造為英雄的局面,他忍無可忍,撰文回顧了自己的經歷,希望警醒後來人,讓大家明白Robinhood和Wall Street Bets是如何誤導散戶,破壞他們的財富,損害他們的心理健康的。以下即他文章的主要內容。

我是那種容易上癮的人。小的時候,我喜歡玩視頻游戲,經常一玩就是十幾個小時。後來,我也曾迷戀過高爾夫、自行車、廚藝,甚至是讀書,一直到我遭遇了最後一個讓我走上自我毀滅之路的嗜好——進入Robinhood和Wall Street Bets的世界,開始了日間交易。

容易上癮是我的性格,但我也曾經是一個審慎可靠的決策者。我大學畢業時,就學會了如何正確進行投資。人們應該通過Roth IRA賬戶進行定期定額投資,選擇多元化的指數基金,比如標普500指數等大盤指標的基金。幾年裡,我一直過著儉樸的生活,努力向自己的儲蓄賬戶供款,以確保自己有一個安全的未來。

我在公立學校工作,到2020年1月為止,六年時間下來,我已經有了相當可觀的7萬美元積蓄,而其中大約4.5萬美元都投入了先鋒公司的Roth IRA。我現在剛過25歲,算下來,到我65歲退休,這4.5萬美元在復利和免稅的幫助下,屆時可以增值到30萬,甚至100萬美元。我對自己的這一“壯舉”非常自豪,攢錢已經成為了我人格的一部分。

可是,就在2020年1月,我偶然了解到了Wall Street Bets,我也開始在Robinhood進行小額的期權交易了。現在看來,我就像是一名中學生,誤打誤撞地就和一群壞孩子混在了一起。

和這些“損友”相處,最初還是很有樂趣的,直至我最終發現自己竟然做出了一系列糟糕的投資和交易決定,我開始感到羞恥和悔恨。事後想來,我的期權交易經驗根本為零,Robinhood批准我賬戶進行期權交易的速度實在太快了,快到驚人。

在Wall Street Bets這裡,期權交易是家常便飯,因為只有杠杆化的交易才可能讓人在短時間內發大財。我只是後來才知道,這種交易也可能讓人在短期內賠光老本——尤其是那些小白。

我陷進去的過程,我一路以來的想法,相信許多人看了都不陌生——“好吧,我就交易300美元,如果我賠了,我就徹底放棄”,或者是“我就以這些資金起手,賺錢後就撤出初始投資,再不做任何的追加,所以不會有大風險的”。

當我執行交易命令,一旦賺了錢,Robinhood界面就會出現撒花效果,讓我獲得游戲通關一樣的快感。當然,讓我興奮的還不止於此。我每天都要幾百次地拿起手機,查看自己的賬戶。這是非常刺激的體驗,和游戲一樣刺激。

雖然獲得了一些早期的成功(一些小額交易回報率達到50%甚至100%),但Wall Street Bets的所見所聞卻讓我深受刺激——不斷有人曬出自己是怎樣賺到1萬美元甚至更多的,其中一些交易的利潤,已經超過了我Roth IRA賬戶4.5萬美元的資產價值總和。我的頭腦陷入一片混亂。我每天都要刷手機超過500次,變得越來越嫉妒其他人的利潤了。

最終,我干出了自己之前根本無法想像的事情。

我在自己的先鋒Roth IRA賬戶開通了期權交易功能,在這裡,我靠著六年的努力,已經攢下了4.5萬美元。我相信,就靠著自己的能力,我也能炒出40萬美元的免稅利得。

先鋒與Robinhood不同,他們的app不會讓投資和交易顯得很酷炫或者讓人振奮。他們的界面是表格化的,就是為了讓人懷抱著長期目標,客觀地執行合理的決定。

可是,2月的時候,我的思維已經遠離理性了。我受到了Robinhood的持續刺激,徹底對這一app上癮了,而別人動輒六位數的交易利得更是讓我羨慕嫉妒恨。雖然我最初是在Robinhood起手的,但是和許多其他人一樣,我最終還是選擇了免稅的IRA賬戶進行大額交易。最初的成功讓我更加信心爆棚,相信自己也能夠和那些網紅一樣,於是我偏離了曾經的“計劃”,不斷加大自己的賭注。

在2月的中下旬,聽著Wall Street Bets網友們的建議,我買進了針對標普500指數等指標的看跌期權,做空大盤。

我確實賺到了很大一筆錢。市場從2月下旬到3月大幅下跌,我最初買入了價值4000美元的看跌期權,後者很快增值到了2萬美元。對我來說,這個數字已經足夠讓我的生活變得大不相同了。

可是,我依然在嫉妒,因為在Wall Street Bets,還是有許多人賺得比我多。貪婪,Robinhood癮,以及Wall Street Bets的力量徹底控制了我的生活。

市場繼續下跌,我繼續瘋狂交易。我在Robinhood和先鋒賬戶都增大了做空力度,一度我90%的賬戶凈值都投入了做空市場。我的凈財富翻了一番還多,三周里,我就賺到了超過7萬美元。

我興奮不已,因為突然間,我也成為了Wall Street Bets的成功者之一了。

迅速致富的經歷讓我變得狂妄自大起來,開始做出一系列難以解釋的行動。我對自己信心十足,覺得自己不可能犯錯,我認定市場還會持續下跌,等待我繼續去收割利潤。

可是,這一次,我失算了。短短五到七個交易日,我賺來的7萬美元就全部蒸發了,因為從3月23日的底部,美股市場開始了強勁無比的反彈。

因為最初的成功,我依然對自己滿懷信心,相信自己的判斷才是正確的,繼續保持自己的空頭倉位。

我的工作因為疫情而暫停了,這使得我可以每天投入12到15個小時粘在了手機上,粘在了Robinhood和Wall Street Bets上,在確認傾向作用下,發瘋一樣大量閱讀對市場的看法與我一致的人的文章,以獲得支持。可是,現實當中,我的損失卻越來越大,逼著我去嘗試其他高風險的交易策略,結果又導致了新的損失……我開始失眠,開始酗酒。

到了7月,我用了六年辛苦攢下的錢,90%都灰飛煙滅了。

和那個6月間自殺的20歲Robinhood大學生炒家一樣,我也想到了了斷自己的生命。我是公立學校教師,一直覺得自己會成為社區的典範人物。從未想到過自己的生命居然會走到這一步。

幸運的是,我最終還是走了出來。我運氣不錯,擁有非常高品質的健康保險,一位精神病醫生和一位臨床醫學家最終幫助我獲得了心理康復。

對我而言,那當然是一段難以啟齒的經歷,但是我更希望自己的故事能夠成為一個警醒世人的例子,讓大家知道什麼事情可以做,什麼事情嘗試都不必去嘗試。

雖然在Wall Street Bets上確實有些人賺到了錢,但是大多數人都賠了,或者至少表現也不及標普500指數本身。雖然Robinhood的口號是「為所有人投資」,但是我相信,他們是在有意引導投資者走向糟糕的實踐,而這最終對所有人都是壞事。

站在今日回顧當初的那段歲月,我覺得,是Robinhood誤導了我。

Robinhood使用種種設計好的策略來誘惑人們,讓他們持續交易。新用戶會被給予一個機會,免費得到1股自己選中的股票,或者3股隨機發放的股票,這一「見面禮」的價值大約是在3美元到225美元之間。換言之,雖然Robinhood號稱是投資平台,但是來到這裏的第一步就帶著賭博的色彩。他們還會提供類似「刮刮樂」彩票的股票計劃,來誘惑投資者。

此外,這一app從界面設計就是為了刺激起投資者興奮的神經——糖果色,撒花,加油表情包,這些都使得Robinhood更像是個視頻遊戲,對積極交易起到了慫恿作用。

遺憾的是,對於大多數人而言,積極交易都註定是一條失敗之路。

正如金融媒體人羅亞爾(James Royal)所指出的,「83%到95%的積極管理經理人都未能在任何一年內超越各自的基準指標」,所以,才會有消極投資者當中廣泛流傳的「市場上時間比時機更重要」的說法。消極投資著眼於長期,獲得成功的成算要大得多。

可是,對於Robinhood而言,確保人們持續交易,頻繁交易才符合他們的利益。「訂單流付款」能夠為他們創造數以億計的利潤,這也就意味著,用戶交易越多,他們就越賺錢。我是後來才了解到這一點的,這讓我深感悲傷和憤怒,這時候我才明白,Robinhood的利益和他們用戶的利益恰恰是彼此矛盾的。

最後促成我寫下這篇文章的,正是遊戲驛站的故事。雖然媒體就將這描繪為法國大革命一般的史詩,散戶已經讓對沖基金瑟瑟發抖了,但是我從一開始就不相信。雖然一些散戶賺到了錢,一些對沖基金也賠了錢,但是歸根結底,對沖基金行業還是可以承受他們受到的任何損失,最終過回自己的舒服日子,依然居於社會的頂層。

然而,在另外一邊,成千上萬的散戶最終將失掉自己的全部本錢,重蹈我的覆轍。

現在,許多媒體,甚至一些政治家在談論這一事件的時候,都會對Wall Street Bets交易者表示敬意,覺得他們是代表普羅大眾,甚至代表那些根本沒有錢去賠的人們冒險與富人對抗。伴隨這樣的論調甚囂塵上,越來越多人開始投入到事件當中去,讓我無言以對。在我看來,這種金融市場賭博行為永遠不該上升到民意主流的層面,更不該被視為一種有價值的,甚至是高貴的追求。

事實上,這種行為正是我人生做過的最糟糕的事情。

最後,要奉勸各位散戶幾句話。

大家應該遵從巴菲特(Warren Buffett)的建議,著眼長期,投資指數基金,而不該去選股,去做日間交易。選股操作,選時操作,其實都是極端困難的,大多數人還是按照巴菲特的建議行事,成功的概率才能更大。我曾經幼稚地以為自己可以預測市場,已經為大家留下了一個反例。

不懂“洗售”規則美散戶炒股賺4.5萬面臨80萬稅單

理財規劃師Brian Wruk最近收到了一位30歲的Robinhood投資者的短信,他面臨著一張80萬美元的稅單。和很多人一樣,這位從事保險行業的投資者在2020年開設了一個新的經紀賬戶,並迅速擴大了交易規模。他每天的交易額在20萬至200萬美元之間,每天完成10到50筆交易。

Wruk在社交媒體上發帖,向人們講述了這個故事:“一個年輕人打電話給我,說他2020年開了一個3萬美元的經紀賬戶……他總共完成了4500萬美元(沒錯,是4500萬)的交易,到年底淨賺了4.5萬美元。他最近收到了他的1099-B稅單,並用報稅軟件Turbo Tax計算了一下。令他懊惱的是,他有140萬美元的資本利得收入,並面臨略高於80萬美元的稅單。”

Wruk補充稱:“這個可憐的傢伙全年都在交易你在媒體上看到的所有熱門股票……(但)他對’洗售’(wash sale)規則一無所知。他錄得獲利,但所有虧損都不被認可,因為他在這些股票上從未等過30天來錄得虧損。”

所謂“洗售”規則又稱“虛賣”規則,美國國稅局(IRS) 稅法第1091條規定,在某些情況下,出售股票或證券出現的虧損是不能抵稅的(而如果有收益就得繳稅)。具體地說,如果納稅人在30天之內,反復出售或購買同一隻股票,任何虧損都不被認可,這樣的交易被視為Wash sale(洗售)。為了遵守這一規定,投資者必須等待至少31天,才能買回同一隻股票。

據Citadel的Joe Mecane稱,目前散戶投資者在高峰日的成交量中佔比高達25%,較2019年的10%大幅上升,這是普通交易者的准入門檻降低的結果,包括很多券商取消交易費用的策略。儘管“洗售”規則旨在防止納稅人利用人為製造的虧損來逃避稅收,但它很容易被很多新手投資者忽視。

隨著越來越多的新手投資者使用Robinhood這樣的平台,這條規則“可能會給那些在2020年買進賣出同一隻股票的新手帶來問題。”他們的投資可能已經失去了價值,但是他們不能在他們的1040報稅表格上錄入虧損。”而由於你無法用這些虧損來抵消已實現的收益,你仍然需要拿出錢來支付稅款。對於故事中的這位Robinhood投資者來說,這意味著80萬美元的稅單。

")

")

近期留言