2015各資產類別表現回顧—股市篇 (儲蓄險能當資產配置嗎?)

2015各資產類別表現回顧—債市篇 (儲蓄險能當資產配置嗎?)

2015年,儲蓄險左勾拳KO股市,

右下壓將債市踩在腳底

股,債兩種資產類別,

儲蓄險報酬率都稱雄稱霸

總開銷比例0.15%

5年單利1.7%

7年單利2.14%

(利率比台幣儲蓄險還不如,

還需承擔匯率風險)

20年單利2.97%

(美金儲蓄險六年IRR~3%=年單利3.2342%)

30年單利3.22%

尚未計算投資手續費

(匯費,券商手續費,買賣價差)

主要投資標的為

歐洲(40%),日本(23%)債券

第三則為英國公債(8%)

平均到期年限為9.4年

(比儲蓄險六年還要長)

手機下載StockQ

即可查詢債券的殖利率

(2016/02/02資料)

歐元區最大的兩個經濟體為德,法

德國10年期政府公債: 0.3%

法國10年期政府公債: 0.64%

日本10年期政府公債: 0.078%

英國10年期政府公債: 1.551%

幾乎40%+23%的債券

殖利率都不到0.7%,

日本債券(23%)更是連0.1%都不到

第三多(8%)的英國債券

1.551%的殖利率也僅略高於台幣定存

這些債券組合的殖利率

連美國政府債券都不如

BWX總開銷比例0.5%,

跟國內債券型基金豺狼虎豹似的

光經理人費就0.75%

BWX雖然總開銷比例較低,

但跟投資標的的殖利率比起來,

已經讓投資人持有0利率甚至負利率的商品

要獲利主要就靠匯率上漲

近三年的報酬率都為負數

(尚未計算匯費,手續費,

卻唯獨儲蓄險有流動性風險?)

2013年: -3.66%

2014年: -2.49%

2015年: -6.99%

我有投資的標的

VTI,VEA,VGK,VWO,VNQ

(全球股市=VTI+VEA+VWO

=VTI+VGK+VPL+VWO)

債券類別從缺

(看完以上IEI,BWX兩篇,

想必讀者也能理解為何債券類別從缺)

Asset correlations for time period

07/26/2007 – 02/09/2016 based on daily returns.

接近9年的時間不算短

|

Name

|

Ticker | VTI | VEA | VGK | VWO | VNQ | 年化報酬 | 年化 標準差 |

| Vanguard Total Stock Market ETF | VTI | – | 0.91 | 0.9 | 0.88 | 0.8 | 4.70% | 16.93% |

| Vanguard Europe Pacific ETF | VEA | 0.91 | – | 0.98 | 0.89 | 0.7 | -1.54% | 20.78% |

| Vanguard European ETF | VGK | 0.9 | 0.98 | – | 0.87 | 0.69 | -2.07% | 22.60% |

| Vanguard Emerging Markets ETF | VWO | 0.88 | 0.89 | 0.87 | – | 0.7 | -3.29% | 25.66% |

| Vanguard REIT ETF | VNQ | 0.8 | 0.7 | 0.69 | 0.7 | – | 5.26% | 27.85% |

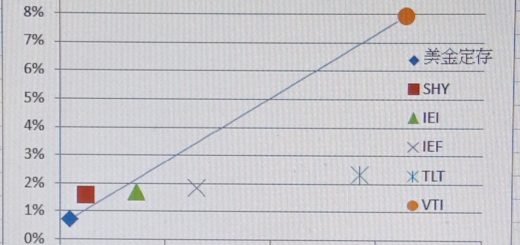

五支裡面,三支都為負報酬

就算首年度末解約也僅虧損4%

投資9年還未保本的ETF

年化報酬-1.54%~-3.29%

總報酬約為上述數字*9,

就是最大約-27%的虧損

(儲蓄險少說也18%以上的正報酬,差距?)

投資ETF未能保證獲利,

就先虧掉匯費,手續費

現買現虧損

短期必是負報酬

卻唯獨儲蓄險有流動性風險?

ETF投資9年也未必保本

(那些連9年都活不到被清算的

高費用率基金就更不用講了)

儲蓄險兩年保本,六年IRR>2%

不用負擔風險,

輕輕鬆鬆就幹掉了五支裡面的三支ETF

定期定額ETF VGK(歐洲股市) 9年的話,

承擔了股市大幅波動的風險

卻只能得到年化1.78%的報酬率

1.78%還未計匯費跟投資手續費

加計7美金的手續費

(VGK是TD的免佣ETF,主要費用源自於匯費)

定期定額長期投資歐洲股市9年

報酬率倒輸穩健的儲蓄險

金享利(SAK)宣告利率:2.72%

這是央行連續兩季降息半碼後,

富邦今年初才略調降宣告利率0.1%

版主撰寫下文時,宣告利率為2.82%

南山ISA5 宣告利率2.82%

豪利High宣告利率: 2.85%

央行三度降息,目前只有富邦人壽年初

針對其新台幣利變保單

宣告利率調降0.1個百分點,

其餘公司都未跟進。

n年度末與n+1年度初

其實是1 sec都不到的差距

只是保險公司保單的起始時間

並沒辦法精準到以秒為單位

所以n年度末與n+1年度初

就是隔夜或最多隔天(翌日)的差距

而版主算的就是

保單年度屆滿翌日解約金

計算六年末(視為第七年初)解約金

提前解約費用,一天之差,

就適用不同保單年度的

提前解約費用率,

以一般人的邏輯,怎樣也要多等一天,

到第七年初,就無需扣除提前解約費用

而保險公司的試算表,

不約而同,毫無邏輯地

扣除第六保單年度的提前解約費用

低估自家保單的解約金

利變年金險,

除了國泰,新光明顯擺爛以外

還頗難找到地雷,

甚至還要小心參考保險公司的試算表

無腦地亂扣提前解約費用,

低估了解約金IRR

讓自己與好保單錯身而過

要解開本站密碼題,

請自己動手算

拿保險公司建議書上的解約金數字

計算IRR,將無法解開密碼

但今天發生一件奇事

有訪客都已經解開本版

富邦,南山,遠雄的密碼題

卻又堅稱宣告利率只能用2.4%計算

要大家別上當,

點進去提供的連結一看,

原來保險公司”假設”悲觀情況

宣告利率降低到2.4%

這是哪招?傻眼!

假設的情況尚未發生

怎可能用假設的宣告利率計算IRR?

保險公司無腦地亂扣提前解約費用

我都不予理會了,

何況是與現況不符的

“假設”降低宣告利率?

更是完全無需理會

宣告利率是保險公司的信用,榮譽,羽毛

調整紀錄要跟著保險公司數十年

真的少有保險公司會惡意調降宣告利率

是報酬率好到讓人無法相信

自己親手算出來的IRR數字是對的?

富邦金享利,金滿意,兩個密碼題

都已經突破千人閱覽

千餘人的答案

到小數點下四位都一模一樣

還需要懷疑這個數字嗎?

相關連結:

FB粉絲團:https://www.facebook.com/hammer0925

John Bogle (指數型基金創辦人):

威廉.伯恩斯坦 (William Bernstein):

保險:

點此免費註冊:

http://tw.gigacircle.com/makemoney.html?r=71890

#保險 #保險王 #躉繳 #六年期 #儲蓄險 #IRR #躉繳儲蓄險 #六年期儲蓄險 #躉繳保單 #外幣保單 #美金保單 #美元保單 #澳幣保單 #外幣儲蓄險 #美金儲蓄險 #美元儲蓄險 #澳幣儲蓄險

:非理性效應/丹尼爾‧克羅斯比")

,為什麼你應該相信0050存在嚴重風險?當代財經大師的理財通識課/喬納森‧克雷蒙")

")

")

近期留言