資料來源為Backtest portfolio

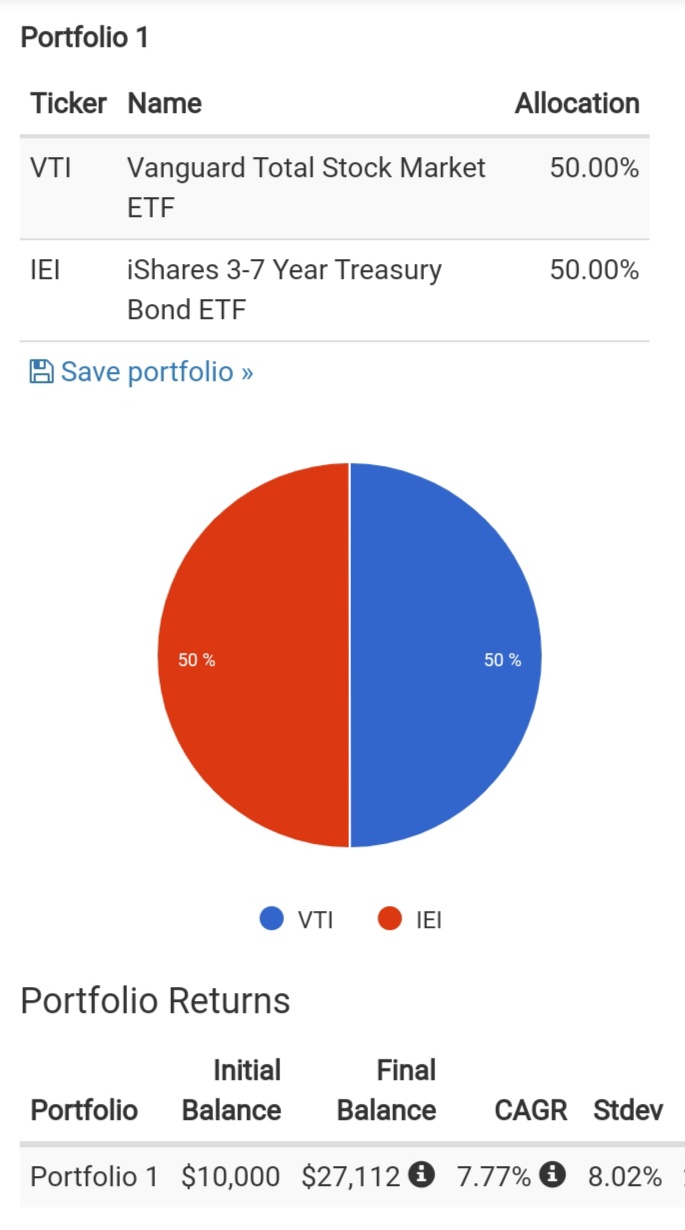

設定一個股債各50%的投資組合

股票ETF選擇VTI (美國股市)

債券ETF選擇IEI (3~7年美國政府公債)

詳細RAW Data置於文末

這是一個債券配置

相當多的投資組合

回測條件選擇不做 再平衡

時間點是系統自動跑出來

從2008/1月開始

至2021/4月為止

共160個月

標題是股債負相關的機率

雖然 股漲 債跌 也是負相關

不過大家在意的應該是

股跌 債漲

債券能夠提供多少保護作用?

股債雙漲也是正相關

但大家更在意

股債雙跌的機率

所以僅統計

股跌 債漲

以及 股債雙跌

這兩種狀況

儲蓄保險王 總數 債券保護 股債雙跌 次數 160 35 16 機率 100% 21.9% 10.0% 平均報酬率 -1.74% -1.79%

股跌債漲(債券保護)

出現的次數為35次

機率22%

股債雙跌的次數為16次

機率10%

把分母的總次數

改為債券保護(35次)跟

股債雙跌(16次)

這兩種情況的加總

儲蓄保險王 總數 債券保護 股債雙跌 次數 51 35 16 機率 100% 68.6% 31.4% 平均報酬率 -1.74% -1.79%

在股市下跌的時候

債券提供保護作用

逆勢上漲的機率為68.6%

債券跟著一起沉淪

下跌的機率為31.4%

會不會跟一般投資人

臆測的機率差很多?

認為債券保護的機率接近100%?

此外,債券的漲幅

難以抵銷股市的跌幅

平均月報酬率為-1.74%

(年化-20.88%)

請注意:

債券比例已經高達50%

如果你沒有保留

足夠的緊急備用金

而需要動用到投資部位

即使債券提供保護作用

若提領超過債券部位

仍要將帳面虧損

化為實際虧損

最後,

股債雙跌的機率也有10%

需不需要為這種狀況做準備呢?

最根本的解決之道

而不是追求負相關的債券ETF

緊急備用金該留多少呢?

一般建議半年~一年的收入

再少的話也可以少到

只夠三個月~半年的基本開銷

所以只是一個Range

因為不知道

你會遇到什麼樣的重大事故

得了癌症,

馬上要拿出100萬治療

不然會死亡?

留多少緊急備用金

並沒有標準答案

例如: 你年收入100萬

保留了100萬當備用金

這也沒有不合理

甚至接近退休人士,

以免一退休就遭遇熊市

被迫在股票低檔

割肉出售你的風險部位

你也可以講

只留三個月的基本開銷

(2萬*3個月=6萬)當備用金

超過的部位(94萬)是

以現金取代債券配置

(忽然比100%股市ETF保守許多?)

這跟保留足夠備用金

剩餘部位100%投入股票ETF

不過是說法不同或

對於備用金的額度認知不同而已

從來都不是教你輕忽風險

而是資產配置並不只股/債這兩種

某些強調股債配置的部落客

說100%股市適合

不懂資產配置的人

儲蓄保險王 覺得

他才是不懂現金也能當配置的人

更忽略現金才是

當然,

卻有許多滿期的儲蓄險

其實仍相當於債券或現金部位

問題是儲蓄險IRR高於

位於效率前緣線之上

(效率前緣的縱軸為 長期 報酬率,

既然是 長期 報酬率,

儲蓄險就沒有負報酬之事

股債也未計投資成本,

不然股債也會短期負報酬)

尋尋覓覓

低波動風險,高報酬(高於定存)

如果你期待的

低波動風險,高報酬

是指報酬跟股市一樣高

歷史上曾有馬多夫

宣稱做得到這樣的事情

後面的結局大家應該知曉

而當今的債券ETF

波動風險比現金高

卻普遍低於台幣定存

若略高於台幣定存利率

綜合考量其波動風險

仍落於效率前緣線之下

你冒著海外券商倒閉的風險

配置比定存還低的債券ETF

你知道有種工具叫做定存嗎?

若您真的這麼需要 #保護作用

還比較認同

利率比定存高多了

最低只要10美金就可以參加團購

很容易分散風險

填寫推薦碼: SavingKing

送150賴點(前250名早鳥)

或100賴點(21/9/30以前)

投資51美金以上再送50賴點

(需填寫推薦碼: SavingKing)

#債券保護作用像保險一樣可靠嗎? https://savingking.com.tw/blog/post/vaccine_insurance

#債券的保護作用? https://savingking.com.tw/blog/post/VTI_IEI

#遠銀Bankee_2.6%: https://www.appbankee.com.tw/bankee/rest/re/QPY99

#開戶新光OU_1.85%: http://bit.ly/2PJbH2c

#開戶一銀iLeo_1.2%: https://firstbk.tw/R47NK/CziUoI

#開戶樂天_1%(推薦序號:HBUG09):

https://www.rakuten-bank.com.tw/s/n8rA

#開戶王道_1%: https://obank.tw/e/sNtPTO

Year Month (VTI) (IEI) 債券保護 股債雙跌 2008 1 -6.17% 2.93% -1.62% 2008 2 -2.50% 1.55% -0.48% 2008 3 -0.90% 0.78% -0.06% 2008 4 4.89% -2.30% 2008 5 2.02% -1.23% 2008 6 -8.12% 0.74% -3.69% 2008 7 -0.62% 0.72% 0.05% 2008 8 1.46% 0.98% 2008 9 -9.24% 1.00% -4.12% 2008 10 -17.48% 1.47% -8.01% 2008 11 -8.01% 3.85% -2.08% 2008 12 1.78% 1.76% 2009 1 -8.05% -1.28% -4.67% 2009 2 -10.53% -0.64% -5.59% 2009 3 8.26% 1.76% 2009 4 10.99% -1.38% 2009 5 5.46% -0.98% 2009 6 0.36% -0.65% 2009 7 7.74% 0.53% 2009 8 3.71% 0.86% 2009 9 4.14% 0.73% 2009 10 -2.63% 0.14% -1.25% 2009 11 5.69% 1.81% 2009 12 2.86% -2.52% 2010 1 -3.57% 1.71% -0.93% 2010 2 3.44% 0.40% 2010 3 6.40% -0.78% 2010 4 2.18% 0.93% 2010 5 -7.88% 1.52% -3.18% 2010 6 -5.83% 1.86% -1.99% 2010 7 7.02% 1.09% 2010 8 -4.71% 1.45% -1.63% 2010 9 9.45% 0.47% 2010 10 4.03% 0.58% 2010 11 0.51% -0.96% 2010 12 6.96% -2.04% 2011 1 2.05% 0.60% 2011 2 3.70% -0.42% 2011 3 0.42% -0.26% 2011 4 2.90% 1.59% 2011 5 -1.06% 1.62% 0.28% 2011 6 -1.79% -0.15% -0.97% 2011 7 -2.27% 2.03% -0.12% 2011 8 -6.09% 1.83% -2.13% 2011 9 -7.57% 0.30% -3.64% 2011 10 11.37% -0.02% 2011 11 -0.37% 0.23% -0.07% 2011 12 0.98% 0.71% 2012 1 5.07% 0.63% 2012 2 4.22% -0.62% 2012 3 3.06% -0.58% 2012 4 -0.64% 1.19% 0.28% 2012 5 -6.23% 0.84% -2.70% 2012 6 4.05% -0.20% 2012 7 0.88% 0.70% 2012 8 2.70% 0.12% 2012 9 2.49% -0.03% 2012 10 -1.81% -0.33% -1.07% 2012 11 0.77% 0.53% 2012 12 1.29% -0.40% 2013 1 5.42% -0.39% 2013 2 1.28% 0.61% 2013 3 3.95% 0.10% 2013 4 1.61% 0.56% 2013 5 2.44% -1.34% 2013 6 -1.43% -1.30% -1.37% 2013 7 5.75% 0.25% 2013 8 -3.03% -0.77% -1.90% 2013 9 3.90% 1.21% 2013 10 4.27% 0.50% 2013 11 2.70% 0.01% 2013 12 2.73% -1.26% 2014 1 -3.17% 1.28% -0.95% 2014 2 4.87% 0.15% 2014 3 0.51% -0.68% 2014 4 0.06% 0.49% 2014 5 2.10% 0.87% 2014 6 2.62% -0.15% 2014 7 -1.99% -0.47% -1.23% 2014 8 4.15% 0.91% 2014 9 -2.10% -0.52% -1.31% 2014 10 2.75% 0.96% 2014 11 2.48% 0.68% 2014 12 -0.04% -0.37% -0.21% 2015 1 -2.74% 2.31% -0.22% 2015 2 5.74% -1.33% 2015 3 -1.16% 0.79% -0.19% 2015 4 0.62% -0.10% 2015 5 1.30% -0.07% 2015 6 -1.67% -0.46% -1.07% 2015 7 1.70% 0.67% 2015 8 -6.09% -0.04% -3.07% 2015 9 -2.92% 1.09% -0.92% 2015 10 7.91% -0.48% 2015 11 0.60% -0.41% 2015 12 -2.13% -0.28% -1.21% 2016 1 -5.72% 2.15% -1.79% 2016 2 -0.01% 0.55% 0.27% 2016 3 7.11% 0.24% 2016 4 0.66% -0.14% 2016 5 1.73% -0.22% 2016 6 0.27% 1.81% 2016 7 3.98% 0.06% 2016 8 0.21% -0.72% 2016 9 0.21% 0.34% 2016 10 -2.19% -0.62% -1.41% 2016 11 4.49% -2.19% 2016 12 1.98% 0.02% 2017 1 1.86% 0.29% 2017 2 3.69% 0.26% 2017 3 0.06% 0.11% 2017 4 1.06% 0.66% 2017 5 1.01% 0.44% 2017 6 0.95% -0.31% 2017 7 1.88% 0.37% 2017 8 0.15% 0.76% 2017 9 2.44% -0.79% 2017 10 2.17% -0.19% 2017 11 3.03% -0.37% 2017 12 1.16% -0.01% 2018 1 5.23% -1.22% 2018 2 -3.76% -0.37% -2.07% 2018 3 -1.95% 0.60% -0.68% 2018 4 0.45% -0.77% 2018 5 2.72% 0.74% 2018 6 0.70% 0.00% 2018 7 3.32% -0.28% 2018 8 3.43% 0.68% 2018 9 0.20% -0.66% 2018 10 -7.41% 0.07% -3.67% 2018 11 2.01% 0.82% 2018 12 -9.16% 1.78% -3.69% 2019 1 8.54% 0.52% 2019 2 3.56% -0.22% 2019 3 1.42% 1.56% 2019 4 3.93% -0.05% 2019 5 -6.45% 1.81% -2.32% 2019 6 7.08% 0.87% 2019 7 1.41% -0.16% 2019 8 -2.08% 2.09% 0.00% 2019 9 1.78% -0.58% 2019 10 2.11% 0.29% 2019 11 3.79% -0.37% 2019 12 2.80% -0.16% 2020 1 -0.06% 1.84% 0.89% 2020 2 -8.00% 1.89% -3.06% 2020 3 -13.91% 2.49% -5.71% 2020 4 13.13% 0.12% 2020 5 5.40% 0.32% 2020 6 2.29% 0.12% 2020 7 5.74% 0.38% 2020 8 7.10% -0.27% 2020 9 -3.54% 0.08% -1.73% 2020 10 -1.95% -0.44% -1.20% 2020 11 11.80% 0.14% 2020 12 4.68% 0.11% 2021 1 -0.33% -0.28% -0.31% 2021 2 3.14% -1.10% 2021 3 3.65% -0.84% 2021 4 5.04% 0.48%

")

")

一個公道吧?")

,為什麼你應該相信0050存在嚴重風險?當代財經大師的理財通識課/喬納森‧克雷蒙")

近期留言