本文取材當代財經大師的理財通識課

此刻就是最佳起始點,

越早起步,存錢越省力

其實跟前一篇文章

闡述的觀念是一樣的:

這個問題使用Excel的

PMT (PAYMENT)函數計算

=PMT(rate, nper, pv, [fv], [type])

rate: 利率或報酬率

nper: 期數

PV : Present Value,現值

FV : Future Value,未來值或終值

年化報酬率7%

50歲的投資人

距離退休年齡60歲

只剩下10年

=PMT(7%,10,0,1000,1)

=-67.64 (萬),

每年投資67.64萬

相當於每月要投資5.64萬

其他年齡依此類推:

歲 距離

60歲退休

剩幾年PMT計算

每年應投資

多少金額每月應投資

多少金額倍數 50 10 -NT$67.64 -NT$5.64 14.45 40 20 -NT$22.80 -NT$1.90 4.87 30 30 -NT$9.89 -NT$0.82 2.11 20 40 -NT$4.68 -NT$0.39 1.00

50歲的投資人

距離退休年齡60歲

只有10年

每個月要投資5.64萬

才能達到千萬退休金的目標

5.64萬這個數字會不會很驚人?

不吃不喝能存下這個數字嗎?

若這位投資人早30年

非常年輕20歲

就開始規劃退休計畫

投資金額更降低到只要3900

即可達成一樣金額的退休規劃

40歲投資人每月需投資金額

是20歲投資人的5倍

50歲投資人每月需投資金額

更足足是20歲投資人的15倍

這就是時間與複利的威力

愛因斯坦曾說過:

「複利的威力遠大於原子彈 」

指數型基金之父John Bogle:

「時間是你的朋友,衝動則是你的敵人 」

時間也是年輕人擁有的最大優勢

不用投資金額多高

只要你有耐心

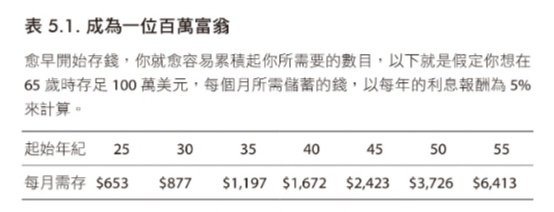

書中假設的狀況如下:

目標是65歲時

存夠100萬美金 (2800萬台幣)

報酬率以5%計算

25~55歲不同年齡的投資人

每月應存下多少金額?

才能達到這個財務目標?

我們用PMT驗算書中的數字

以55歲為例,

距離退休年齡65歲

只有十年

月報酬率 =5%/12

期數 =10年*12個月

=PMT(5%/12,10*12,0,100,1)

=-$0.6413 (萬 美金)

=-6413美金 (負號表示資金流出)

=-17.9569萬台幣 (匯率: 28)

其他年齡依此類推:

歲 距離

65歲退休

還有幾年每月應投資

多少金額

(萬 美金)每月應投資

多少金額

(萬 台幣)倍數 55 10 -$0.6413 -NT$17.9569 9.82 50 15 -$0.3726 -NT$10.4321 5.71 45 20 -$0.2423 -NT$6.7838 3.71 40 25 -$0.1672 -NT$4.6823 2.56 35 30 -$0.1197 -NT$3.3504 1.83 30 35 -$0.0877 -NT$2.4544 1.34 25 40 -$0.0653 -NT$1.8272 1.00

依據上表,

如果是50歲以上的投資人

月收入沒有超過10萬台幣

已經跟百萬美金富翁無緣

45歲投資人要達到這個目標

需要月存6.8萬台幣

(月收入不到6.8萬台幣者GG)

25歲投資人則只要月存1.8萬台幣

是前者的1/4

美國人跟台灣人的收入水平不同

書中以百萬美金(2800萬台幣)

為退休財務目標

大概要40歲以下,

月收入也不錯才有機會達標

可以參考前篇

以千萬台幣為目標:

不過兩篇都是要強調

投資應該及早開始

#現在 就是最佳時機

#當代財經大師的理財通識課: http://bit.ly/3t8zbf8

豐存股手續費0.3%/最低手續費1美金

(20/11/1低消從4美金降低到1美金)

定期定股1萬台幣,便符合0.3%

(美金匯率取整數30元,實際門檻還更低)

同金額匯款海外券商的話,

匯費是豐存股手續費的40倍

賣出也不用擔心

請至儲蓄保險王粉絲團私訊實名跟手機

可享專屬優惠

(限沒有永豐複委託帳號者)

全世界股市原本就是

簡單到三支以下的ETF

就可以建構

不論三個區域均分

還是要接近VT的真實比例

都不是問題

手續費並不會因此暴增三倍

且豐存股現在已經新增VT了

只投資0050有何盲點(續)

既然已經開啟海外ETF的投資之路

何必再接受台灣投信發行

覆蓋範圍小,風險集中

費用率又高好幾倍的ETF?

不否認DRIP是海外券商

相當不錯的功能

不過沒有DRIP就不值得使用

就過度誇大DRIP了

以豐存股這樣不算高的門檻

應該很常有機會投資才對

只要投入時,含配息一起投入

就是股息再投資了

豐存股也有幾支

投資人愛用的債券ETF

不過大戶數位銀行

本身就有1.1%高利活存

已經勝過許多債券ETF

其他券商的交割戶頭

則是0利率

而且大戶/大戶投

都是線上即可開立

不用到實體銀行/券商

簽一大堆文件

既方便又優惠

豐存股1美金優惠只到6月底?

基本上儲蓄保險王認為

優惠將一直延續

不會真的這麼短

但如果你這麼擔心的話

即使調回4美金

並非真的很高的門檻

如果這也叫門檻

海外券商的匯費不也是門檻?

特別是匯回時

海外券商還要多收一筆25~50美金

再加計中轉行,受款行費用

這時候更難敵複委託

投資人的困難真是無奇不有

(from 基金黑武士)

Oh~My God.

這未免也太正確了吧?

蜀之僻,有二僧,

其一貧,其一富……

最短的距離是從手到嘴

最長的距離是從說到做

門檻低到0.3%,低收1美金

線上開戶又這麼方便簡單的豐存股

能有重重困難?

還在等待完美的投資管道?

儲蓄保險王怎麼都沒等

免匯費的方法

就透過海外券商投資了?

在你猶豫海外券商還是複委託

那一個比較好

你最好的朋友: 時間

已經慢慢消逝

要等到50歲

有完美投資管道時再投資?

如果你家有一個庭園,

希望庭園中有一棵樹可以乘涼

最好的種樹時間點是10年前

如果你錯過了最好的時間點

那麼次好的時間點就是:現在

欲了解永豐複委託專屬優惠

免費的最貴!你被愚弄了嗎?海外券商Firstrade的司馬昭之心

海外券商vs複委託:Firstrade vs 大昌證券複委託

本書的其他心得可以參考:

_161218")

")

")

近期留言