建議書由保經業務員提供

若需推薦,請至儲蓄保險王粉絲團私訊

這張金美利無高保額折扣

只有1%帳戶代扣繳優惠

最低承保保額3000美金

保費約505鎂~1.5萬台幣

六年總繳保費9萬台幣

先看還本率:

FB: 儲蓄保險王 賴: @wvr5039s 年 累積保費(A) 還本金(B) B/A 1 16830 255 1.5% 2 33660 510 1.5% 3 50490 765 1.5% 4 67320 1020 1.5% 5 84150 1275 1.5% 6 100980 1530 1.5% 7 100980 2500 2.5% 8 100980 2500 2.5% 9 100980 2500 2.5% 10 100980 2500 2.5%

繳費期間還本率1.5%

繳費期滿還本率2.5%

但還本率就是保單的實質利率嗎?

絕對不是的!

一般還本保單會有較差的報酬率

在目前0利率並持續往負利率前進的年代

這張保單IRR算不錯

建議書有提供

累積領回生存金(C)

以及年度末現金價值(D)

還非常貼心地提供最後一欄:

保本率 = (C+D)/累積保費

計算IRR(內部報酬率)的正/負現金流

就用最後一欄的數字

實際上還本金是每年都可以領到的

(較早出現正現金流)

所以此計算方式略低估保單IRR

六年期繳保單,

未滿六年解約皆為負報酬

這是非常基本的知識,

不再贅述占用篇幅

從六年以上開始算IRR:

年 FB: 儲蓄保險王 Line: @wvr5039s 0 -16.67 -16.67 -16.67 -16.67 -16.67 1 -16.67 -16.67 -16.67 -16.67 -16.67 2 -16.67 -16.67 -16.67 -16.67 -16.67 3 -16.67 -16.67 -16.67 -16.67 -16.67 4 -16.67 -16.67 -16.67 -16.67 -16.67 5 -16.67 -16.67 -16.67 -16.67 -16.67 6 104.36 0 0 0 0 7 106.84 0 0 0 8 109.31 0 0 9 111.79 0 10 114.27 IRR 1.22% 1.47% 1.62% 1.72% 1.79% 滿n年 6 7 8 9 10 總報酬率 4.36% 6.84% 9.31% 11.79% 14.27% 增加率 2.38% 2.31% 2.27% 2.22%

六年IRR 1.22%已經勝出

台銀美金定存利率0.75%

絕對利差勝出0.47%

相對利差勝出63%

十年IRR 1.8%

相較於台銀美金定存利率0.75%

絕對利差勝出1.05%

相對利差勝出140%

也就是利息是定存的2.4倍

長期正現金流的增加率約為2.2%

這個數字有何意義呢?

請見: 儲蓄險的流動性

並再次強調,

這張是固定利率儲蓄險

以上數字,

不會因為央行降息到負利率而變動

7~10年IRR:

年 FB: 儲蓄保險王 Line: @wvr5039s 0 -16.67 -16.67 -16.67 -16.67 -16.67 1 -16.67 -16.67 -16.67 -16.67 -16.67 2 -16.67 -16.67 -16.67 -16.67 -16.67 3 -16.67 -16.67 -16.67 -16.67 -16.67 4 -16.67 -16.67 -16.67 -16.67 -16.67 5 -16.67 -16.67 -16.67 -16.67 -16.67 6 0 0 0 0 0 7 0 0 0 0 0 8 0 0 0 0 0 9 0 0 0 0 0 10 0 0 0 0 0 11 116.74 0 0 0 0 12 119.22 0 0 0 13 121.69 0 0 14 124.17 0 15 126.64 IRR 1.83% 1.86% 1.88% 1.90% 1.90% 滿n年 11 12 13 14 15 總報酬率 16.74% 19.22% 21.69% 24.17% 26.64% 增加率 2.16% 2.12% 2.07% 2.04% 1.99%

11年IRR 1.8%

15年IRR 1.9%

絕對利差勝出定存1.15%

相對利差勝出定存153%

也就是利息是定存的2.53倍

未計定存利率還可能繼續下修

門檻低到總繳保費9萬台幣而已,

這還稱得上流動性風險?

匯費如何造成低利債券ETF

三年仍虧損,

四年剛保本

並且真實地減損長期報酬率

如果你認為10年IRR 1.8%太低

說不定你正在投資

比儲蓄險利率更低且扣30%稅

還要外扣匯費,價差的債券ETF

如果你不知道當今殖利率就是

債券ETF未來報酬率的最佳預測指標

請見: 只看後照鏡開車的怪老子

而且分期投資債券,預期報酬率更低:

如果你不知道海外券商存在倒閉的風險

SIPC只是一個理賠紀錄不良的非營利機構

請見: 海外券商倒閉會如何?

如果你是要特別股或存骨

跟固定收益的儲蓄險比較

多頭年代,猴子都能當股神

你連最基本波動風險都沒搞清楚

跟射飛鏢選股的猴子沒有兩樣

請看班.卡爾森於投資前最重要的事

如何闡述“長期報酬率最低的”現金?

要談投資?怕你的績效沒比我好

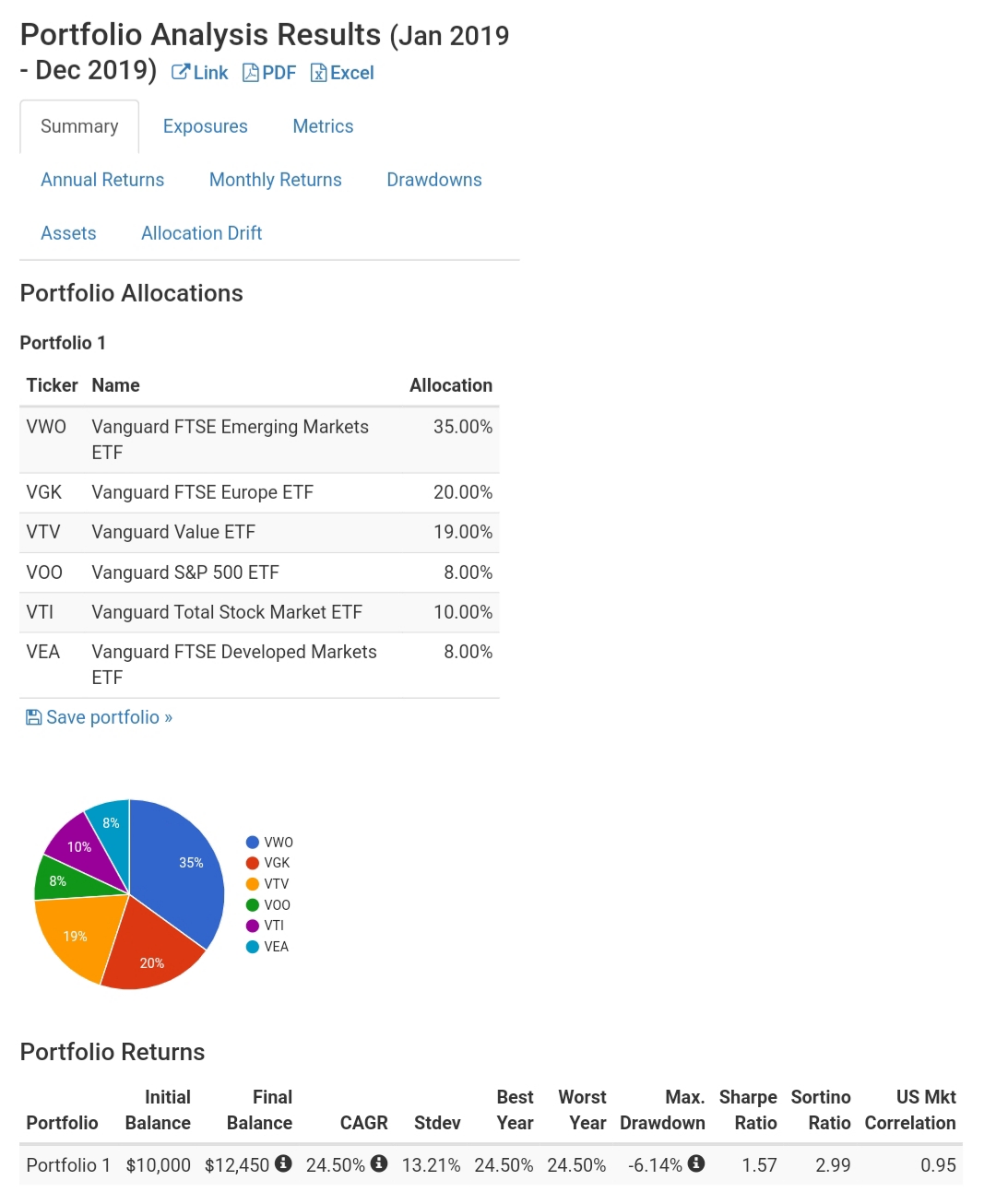

儲蓄保險王在TD Ameritrade投資第八年了

歷經英國脫歐,歐債風暴,中美貿易戰……

這些空頭洗禮過

21支股市/REITS全數正報酬

最高的是VTI 117%翻倍有餘

回測該組合2019年報酬率為24.5%

擊敗許多etoro榜上有名的明星投資人

但投資比儲蓄的人

仍是射飛鏢選股的猴子

#台銀人壽金美利: https://savingking.com.tw/blog/post/twfhclife_ts_irr

")

")

")

近期留言