前集: 低利債券的危害:

美國政府公債ETF IEI

加權平均到期殖利率僅有1.8%

配息扣30%稅 =1.8%*0.3 =0.54%

總開銷比例0.15%

1.8%-0.54%-0.15% =1.11%

預估IEI長期報酬率約為1.11%

如果你還不知道債券ETF的殖利率

正是未來報酬率的明燈

可以參考:

不過1.11%這個報酬率

依然未計外扣的投資成本

想了解海外券商投資需要那些成本?

可以參考:

儲蓄保險王就以現在紅透半邊天

已經被誤會成

慈善機構,救世主的FirsTrade (FT)為例

全面免手續費的廣告打得震天響

相信已經騙到不少白痴上鉤了

殊不知FT封巧門

高掛匯回手續費

實為各家海外券商中總費用最高

甚至比起複委託都難有優勢

以FT為例,就是要告知投資人

並不是只有主動型基金才暗藏高費用率

以為最便宜的海外券商

也能暗藏高額匯回手續費

投資金額就以10萬元新台幣計算

為何是這個數字呢?

因為一般躉繳儲蓄險

最低門檻就是躉10萬而已

儲蓄保險王也不知道”小資”要如何定義

但有能力躉10萬的人,即使不算小資

也不可能稱之為鉅資還是大富吧?

假如連10萬這種數字的流動性風險

你都無法承擔

那麼改用許多人信奉成唯一真理的海外券商

會如何呢?

海外券商投資,

最高的成本從來都不是券商手續費

而是國際匯款手續費

就以儲蓄保險王最熟悉的中國信託為例

一般人要600元台幣+20鎂中轉行費用

總計約1220台幣

甚至也看過有人花台幣1500匯出

但如果拿出10萬元台幣投資都這麼勉強

相信您也不會是銀行的VIP

匯費就用1220計算

更貴而且許多白癡不知道的是

總計600台幣+20鎂(中轉行)+50鎂(FT)

約2770台幣

統整如下:

| FB: 儲蓄保險王 賴: @wvr5039s | ||

| 本金 | 100000 | |

| 匯費 | 匯費% | |

| 買進 | 1220 | 1.22% |

| 賣出 | 2770 | 2.77% |

| Total | 3990 | 3.99% |

看到來回總計4%的匯費了嗎?

不論您買進任何ETF或美股

只要一買進,100%必虧損

耳熟嗎?

偽專家就是這樣批評儲蓄險

但是除了利率最低的定存,活存以外

各項投資商品

因為匯費,手續費,買賣價差……

那個商品不是100%必虧損?

我們該在意的是

這究竟是帳面虧損

還是真實虧損?

看到一買進就虧掉4%匯費

這時候誰不會講要長期投資?

稀釋匯費的影響?

那儲蓄險短期的帳面虧損又算什麼?

新光美旺福PK美國政府公債ETF IEI

先來看新光美旺福的成績

兩年內解約為負報酬

三年有不差的報酬率

IRR 1.82%

只多一年而已

四年IRR躍升到2.61%

解約金增加率為5.02%

之後的解約金增加率為4%

再來看美國政府公債ETF IEI

本身就低利

再加高費用,課30%利息稅拖累的IEI

三年內皆為負報酬

負報酬的時間比美金儲蓄險還長

四年也才剛保本

總報酬率僅0.52%

美旺福相對利差勝出1973%

也就是20倍

時間再拉長也無助益

IEI終值越來越落後儲蓄險

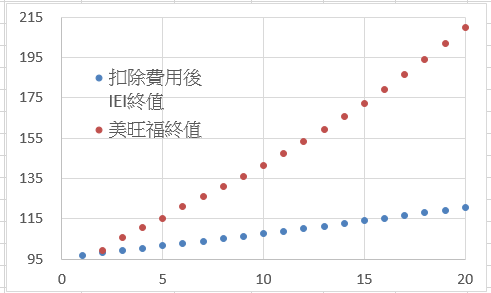

圖示如下:

投資100元的美旺福

20年可以成長到210

翻倍有餘

IEI則只能成長到121

美旺福終值是IEI的1.7倍

說經理人費1.5%悄悄偷走你的獲利?

貌似跟投資人同一陣線的綠角

卻用自己的偏見讓你每年落後4.46%

這就是低利債券ETF的危害

對投資人的傷害更勝經理人

看完以上慘不忍睹的結果

儲蓄保險王也可以下幾個聳動一點的標題

例如:

政府公債利率比定存/儲蓄險高?破解無良推銷話術…忽略一個關鍵,擺明虧錢

政府公債真能保本又賺錢?想靠公債圓買房夢的她,卻因而慘賠二十年?

其實政府公債不適合絕大多數人,尤其是年輕人!

智障,白癡才買無法擊敗通膨的政府公債

政府公債比儲蓄險利率更高又更安全?小資最容易上當

破解無良話術!別被黑心海外券商推銷員騙了!!!

投資美國政府公債會資助美國在全世界發動戰爭或貿易戰,掠奪他國甚至台灣的利益

常見攻擊儲蓄險的話術,

套用在政府公債上,居然毫無違和感

而且更貼近事實

理性的數字就是如此

不過一般人對儲蓄險的偏見卻是

美國政府公債1.1%,

=> 政府公債是資產配置中不可或缺的要角

=> 儲蓄險無法擊敗通膨

真是非常神奇的偏見

有人說,誰會蠢到繞千里之遠

投資利率比定存低,甚至0利率

還要扣30%利息稅,外加高額匯費的債券ETF?

是的! 千萬別蠢到做這種事

大名鼎鼎的綠角,

運用累積總報酬率,

各單一年度報酬率

隱匿政府公債的低殖利率,低IRR

竟也成功誤導許多人

投資輸定存的美國政府公債ETF IEI

以及0利率的國際政府公債ETF BWX

那麼改投資其他債券ETF呢?

例如: 新興市場債券ETF (EMB),

高收益債券ETF (JNK)

詳見 新興市場債券ETF

新興市場債/高收益債

跟政府公債同有債券之名

波動度卻跟股市相仿

扣完30%稅跟總開銷比例後

報酬率卻倒輸儲蓄險

承擔賣白粉的風險,

賺賣白菜的利潤

就是如此

扣完一堆費/稅後,

您確定投資的是高收益債?

還是低收益債?

儲蓄保險王自己透過TD Ameritrade

卻唯獨沒有任何債券ETF

難道是債券類別不重要嗎?

很顯然不是的

柏格在共同基金必勝法則(上)

別錯過自家花園的鑽石礦

原意是美國人只要投資美國即可

看了這麼多需要高額匯費,扣30%稅,

內扣總開銷比例的債券ETF

您有別的想法嗎?

股市ETF配息也一樣要扣30%稅

但股市ETF配息低,獲利主要源於資本利得

而債券ETF的獲利主要就源於債息

扣30%稅是債券ETF無法承受之重

假如您連10萬元新台幣的

流動性風險都無法承擔

當然沒必要為ETF而債券ETF

只是也不用抱怨

儲蓄險短期會有帳面虧損

建議您可以考慮王道銀行2%美金活存

)")

")

; from lxml import etree; doc_xml = zfin.read(‘word/document.xml’) ; doc_tree = etree.fromstring(doc_xml) ; used_rids = set( doc_tree.xpath( “//@r:embed | //@r:link | //@r:id”, namespaces=ns_map)) #獲取 word/document.xml 有使用的used_rids => 讀取 document.xml.rels 建立白名單 keep_files以及黑名單 rels_to_remove ,要移除的Relationship節點 => 從 XML 樹中移除未使用的 Relationship 節點 => 重寫 Zip (過濾孤兒檔案, 更新document.xml.rels,其他原樣複製)")

#Bytes → Element Object 與 lxml.etree.tostring(Element, encoding= “utf-8”) #Element Object → Bytes ; 處理 XML 時,盡量全程保持 Bytes (二進位) 狀態。")

,國O證券送600元手續費抵用金")

完全指南; status = “成年” if age >= 18 else “未成年” ; 值_如果為真 if 條件判斷 else 值_如果為假 #取這個值 (如果條件成立),否則 (取那個值)")

")

#zinfo_or_arcname: ZipInfo | str ; data: bytes | str")

債券ETF的預扣稅大部分可以退的。

IB直接隔年退給你。

券商沒有退的話,也可以自行向IRS申請退稅。

或者直接買treasury notes,就不會被預扣稅了。

預課30%稅是通則,手動退稅則有爭議,也太高估投資人的勤奮了,自動退稅不見得100%全退,各家也做得不一樣好,例如Firstrade就是做比較差的,單一債券就沒有30%稅的問題,不過投資單一債券正是許多指數化投資人所不願為