常聽人說股市長期平均報酬率10%

“長期” “平均” 這幾個字真的很有意涵

所謂的長期到底是多長期?

1年算長期嗎?

還是3~5年是長期?

亦或9~10年是長期?

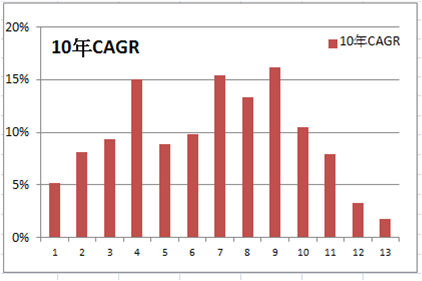

1927年初~2009年底,

共有54個30年期,

股票在每一個時期均超過債券

平均以4.8:1的壓倒性優勢勝出

(S&P500 vs 美國10年期債券)

即使將期限縮短到20年,

股票的表現仍遠優於債券

64個移動20年,

股票在62個時期的表現優於債券(97%)

平均報酬率為3.7:1

在債券表現優於股票的罕見20年期間

債券報酬率平均也僅以1.1:1的些微差距勝出

而即使不如債券,股票仍是正報酬

要想到20年以上的未來,

對一般人真的不容易,

更讓人不敢長期持有股市

由於害怕短期損失,

以致每年損失3%的預期報酬

這狀況維持了整整30年

複利計算的結果,

最後的財富總額比

原本該有的數字少了59%

William Bernstein於

稱之為

愚行:短視損失厭惡症

太過於重視短期損失,

以致忽略了更嚴重的長期損失

所以長期到底是多長期?

肯恩費雪舉了兩個例子

分別是20年跟30年

William Bernstein舉一個例子

則是30年

既然20年以上

股市幾乎必勝債市

那還有需要配置固定收益商品嗎?

例如:美國政府公債

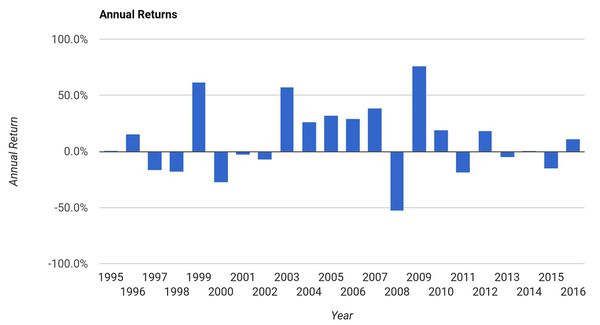

1995年初~2016年底

總共有22個完整年度,

18次移動五年,13次移動十年

這22年CAGR(IRR)=5.67%

22次單年度的年化報酬, 9次為負報酬

9/22 =40.91%

最大的單年度虧損為-52.8%(2008年)

如果只投資一年的話

新興市場股市高達41%的機率

帶給投資人負報酬

今年2018年(截至11月底)

更是全世界股市轟轟烈烈的一年

29/33 =87.8787%

股市近乎全軍覆沒

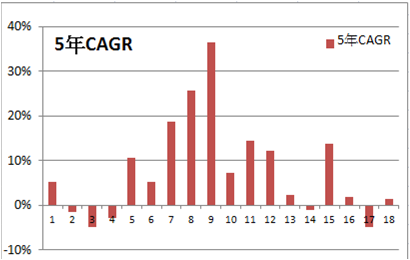

投資時間拉長到五或十年的話

新興市場18次滾動5年CAGR:

13次滾動十年CAGR:

定義CAGR <3%為低報酬

以18次滾動五年來看,

新興市場股市

5次帶來負報酬 (5/18=27.78%)

3次帶來低報酬 (3/18=16.67%)

負報酬+低報酬的機率為44.45%

18次平均IRR=7.74%

投資時間再拉長為滾動十年的話

13/13皆帶來正報酬

惟仍有一次低報酬 (1/13=7.69%)

時光倒退到2016年

投資時間再拉長到近十年

依然是美股一枝獨秀

其他地區股市皆垂淚

以9~10年這麼長的時間

儲蓄保險王也相信

股市輸儲蓄險的機率是低的

But it just happened.

我們又體會到了“長期平均”

所謂的“平均”為何義

-5%跟25%平均也是10%

在預期平均年化報酬率10%的市場

你也可能得到-5%的年化報酬率

長期而言,”現金”正是最差的投資

但為了突發狀況或緊急備用金

國人仍持有很高比例的現金

就像持有報酬率最低的現金

道理一樣

股市可能出現這麼差的狀況

為了能夠survive the market

即使知道長期(20年以上)股市會勝債市

一般人仍會配置固定收益商品

甚至還有一說,

股市勝債市不會如歷史重演

William Bernstein於智慧型資產配置(P116)

10% 標普500 (VTI or SPTM 覆蓋範圍更廣)

10% 美國小型股 (VB or SPSM)

10% REITs (VNQ+ VNQI =REET)

10% 國際大型股 (VXUS or SCHF)

10% 國際小型股 (VSS or SCHC)

10% 新興市場股 (VWO or SPEM)

10% 貴金屬股 (不建議!黃金是好投資嗎? )

30% 美國短期(五年)公債

(括弧中的ETF名稱詳見:

or TD與嘉信免佣ETF)

William Bernstein認為

因為股利折現模型,

今後股市報酬不見得比債券報酬高多少

(近十年的股市表現確實如此)

所以持有了30%比例不低的債券

假如您有一樣的看法,

債券ETF未來報酬率並不難預測

殖利率才1.8%而已

配息還要扣30%稅,內扣總開銷比例

只算30%稅跟0.15%總開銷比例就好

IEI預期報酬率為1.11%

還不用匯費,手續費,

不用最高40%所得稅,2%健保稅

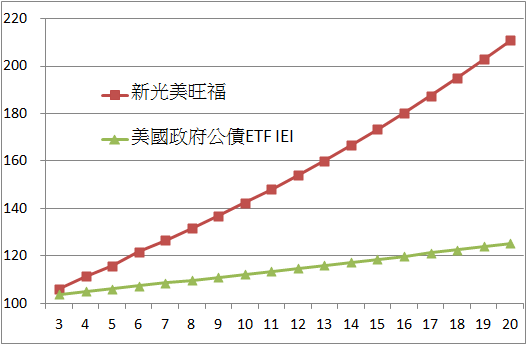

相較於新光美旺福

20年資產翻倍還超過(終值:211),

增加110%

期初投資IEI 100.5,

20年後成長到125,只增加24.7%

五年絕對利差就有1.93%

相對利差170%

也就是利息是IEI的2.7倍

二十年絕對利差4.26%

相對利差345%,

也就是利息是IEI的4.5倍

終值超過IEI 68%

也就是IEI的1.7倍

圖示如下:

以歷史報酬率來看的話

中國人壽美晶外幣利率變動型終身壽險PK美國政府公債ETF IEI

近3~10年IRR,

美國政府公債ETF IEI

沒有任何一次勝出

不計IEI近十年報酬率的話

中壽美晶相對利差

勝出IEI 26%~180%

近3~9年,”股6儲蓄險4″

皆勝出”股6債4″的組合

而且儲蓄險的波動度近乎0

一樣可以穩定整體投資組合

儲蓄險二年內為負報酬

無法發揮避險效果?

舉例一位勇(ㄩˊ )敢(ㄔㄨㄣˇ)的小資

帶著10萬元新台幣

就勇闖海外券商投資之路

不論投資任何ETF

只要一買進,100%必虧損4%匯費

以IEI的預估報酬率1.11%

將造成三年負報酬,

四年也才剛保本

負報酬的時間比儲蓄險還更長

比較債券ETF跟儲蓄險

常常都未計外扣的成本

(因為不計外扣費用,儲蓄險都夠電翻政府公債了)

計入費用後,ETF一樣是短期負報酬

更不用講市場波動風險

造成股市ETF九年還負報酬

只見儲蓄險兩年內的“帳面”虧損

不見更長期將勝出定存,政府公債

短視不只看不到20年後

連六年都看不清楚

正是短視中的短視,愚行中的愚行

當然”滿期”儲蓄險也能取代流動現金的角色

相信投資人知道該配置什麼

度過儲蓄險短期的“帳面”虧損

假如每年檢視報酬率的話

美金定存就帶來約2%的報酬率

六年檢視一次報酬率的話

美金儲蓄險就帶來>3%的報酬率

波動度還近乎0

不像政府公債ETF IEI

在2008年金融海嘯,全世界股市皆大跌

IEI卻能夠反向得到13%的正報酬

跟股市負相關,讓該年度的波動度更低

綠角就稱之為債券的保護作用

但近3~10年IRR,

IEI不是都落後美金儲蓄險嗎?

當然您也不用意外

近十個單一年度,

扣除通膨後,

名目低報酬為實質負報酬

等於6/10 =60%的時間

IEI皆為實質負報酬

綠角介紹政府公債

就只有各單一年度報酬率

跟看起來沒這麼慘不忍睹的總報酬率

單一年度的報酬率

對於長期指數化投資人根本毫無意義

show這資料

難道綠角是要投資人擇時進出嗎?

多頭時100%持有股市

空頭時100%持有政府公債?

常見綠角等海外券商推銷員

舉例2008年IEI報酬率13%

或股災的某月,甚至某日

IEI/BND(美國投資級債券ETF)等

如何帶來保護作用

指數化投資再再強調長期持有

甚至長期是指20年以上

Buy right.Hold tight.

現在念茲在茲的

竟然是某月,某日的報酬率

不去看IEI 60%的時間為實質負報酬

近3~10年IRR皆敗給美金儲蓄險

因為擔心股災的當月,甚至當日波動度過大

放棄了長期會更好的報酬率

這究竟是資產配置還是短視的愚行?

,為什麼你應該相信0050存在嚴重風險?當代財經大師的理財通識課/喬納森‧克雷蒙")

")

近期留言