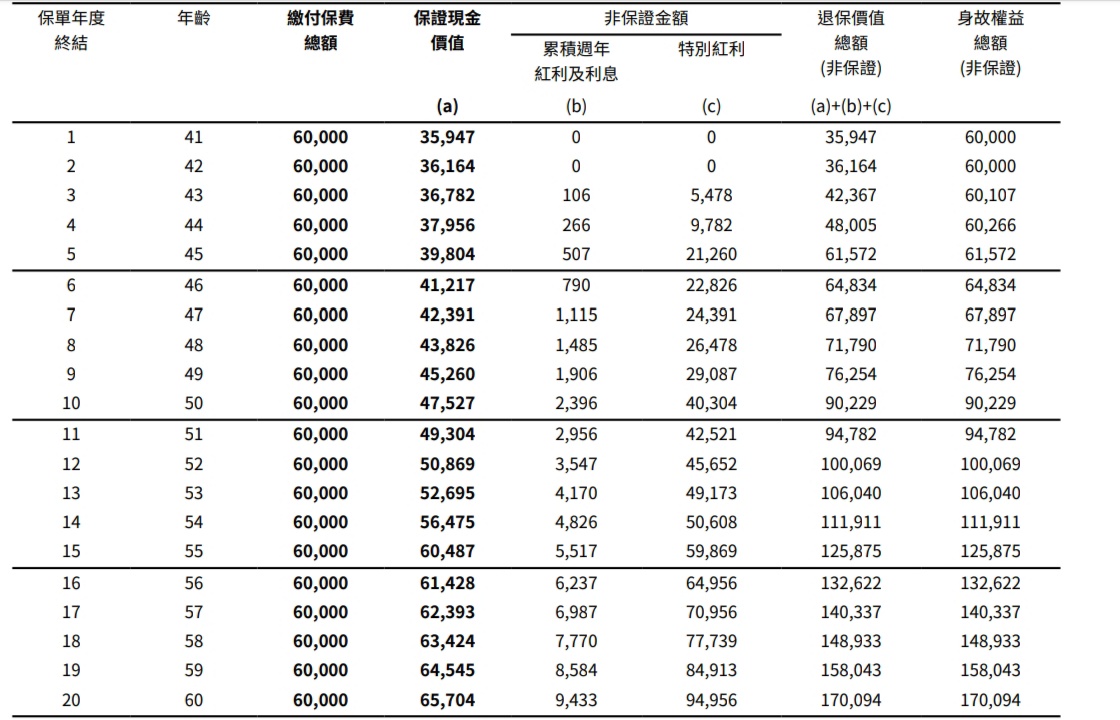

香港保單富衛人壽盈聚優裕建議書如下:

建議書為躉繳6萬美金

若有意購買的話,

請在以下Google表單留下聯絡資料:

https://forms.gle/6hPmWBUVyvS9GDxH9

會請專員聯繫您

疫情期間,也有變通方式

不需到香港,在台灣即可購買

限量100份優惠

私訊完成以上兩動作截圖

就送星巴克110元禮券

想了解永豐複委託手續費優惠

(限沒有永豐複委託帳戶者)

或創造多元收入

請在有興趣的投資工具一併勾選

若太久無人聯繫

維基百科:

富衛人壽前身為ING於亞洲的保險業務。2012年10月,李澤楷(李嘉誠之子)的盈科拓展集團以21.4億美元向ING收購香港、澳門及泰國保險業務。[1]2013年4月,富衛購入李澤楷減持的香港電訊信託部份股權。[2]2013年7月,ING香港、澳門及泰國保險業務易名為富衛。[3]

廢話不說,

直接以建議書上的

退保價值總額(a+b+c)

計算IRR:

| 本金: | 60000 | 富衛人壽 | 盈聚優裕 | 台銀定存 | 1% | |

| 年 | 退保價值 | IRR | 年單利 | 增加率 | 相對利差 | 絕對利差 |

| 1 | 35947 | -40.09% | -40.09% | NA | NA | NA |

| 2 | 36164 | -22.36% | -19.86% | NA | NA | NA |

| 3 | 42367 | -10.95% | -9.80% | NA | NA | NA |

| 4 | 48005 | -5.42% | -5.00% | NA | NA | NA |

| 5 | 61572 | 0.52% | 0.52% | NA | NA | NA |

| 6 | 64834 | 1.30% | 1.34% | 5.30% | 34.28% | 0.34% |

| 7 | 67897 | 1.78% | 1.88% | 4.72% | 88.02% | 0.88% |

| 8 | 71790 | 2.27% | 2.46% | 5.73% | 145.63% | 1.46% |

| 9 | 76254 | 2.70% | 3.01% | 6.22% | 201.00% | 2.01% |

| 10 | 90229 | 4.16% | 5.04% | 18.33% | 403.82% | 4.04% |

| 11 | 94782 | 4.24% | 5.27% | 5.05% | 427.00% | 4.27% |

| 12 | 100069 | 4.35% | 5.57% | 5.58% | 456.51% | 4.57% |

| 13 | 106040 | 4.48% | 5.90% | 5.97% | 490.26% | 4.90% |

| 14 | 111911 | 4.55% | 6.18% | 5.54% | 517.99% | 5.18% |

| 15 | 125875 | 5.06% | 7.32% | 12.48% | 631.94% | 6.32% |

| 16 | 132622 | 5.08% | 7.56% | 5.36% | 656.48% | 6.56% |

| 17 | 140337 | 5.13% | 7.88% | 5.82% | 687.62% | 6.88% |

| 18 | 148933 | 5.18% | 8.23% | 6.13% | 723.45% | 7.23% |

| 19 | 158043 | 5.23% | 8.60% | 6.12% | 760.03% | 7.60% |

| 20 | 170094 | 5.35% | 9.17% | 7.63% | 817.45% | 8.17% |

目前台銀美金定存利率1%:

盈聚優裕

前四年解約負報酬

六年IRR 1.3%勝定存

十年IRR 4.16%,

相對利差勝定存404%

也就是利息是定存的5.04倍

20年IRR 5.35%

相對利差勝定存818%

也就是利息是定存的9.18倍

長期解約金增加率5~6%

這個數字有何意義呢?

請見: 儲蓄險的流動性

不過建議書上的週年紅利,

特別紅利

皆屬於非保證項目

這個IRR會不會有畫大餅之嫌呢?

看一下舊商品

履行比例98%~102%

實際分紅跟建議書並無相差太遠

由於一個或多個下列原因,履行比率可能並不適用:

於本報告年度之相應保單週年沒有任何有效保單

相關保單於保單銷售時所列舉之累積週年紅利及利息(列舉至本報告年度之相應保單週年)為零

於本報告年度未有相關保單在相應保單週年終止;及/或所有已終止之相關保單在相應保單週年並未合乎支付特別紅利的條件因而本公司並未就相關保單支付任何特別紅利

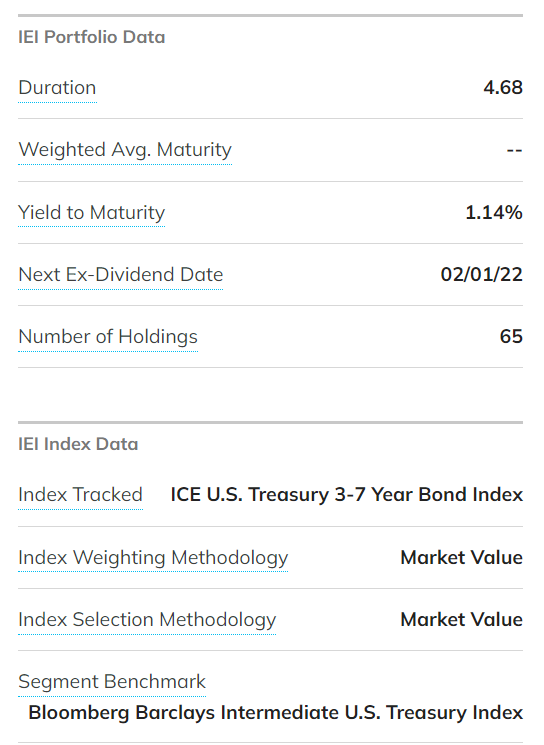

雖然市場升息,

但債券ETF都沒這麼快反應升息的事實

22/6/2查詢ETF.com

IEI的YTM為1.14%

沒比定存高多少

| 本金: | 60000 | 富衛人壽 | 盈聚優裕 | IEI | 1.14% |

| 年 | 退保價值 | IRR | 年單利 | 相對利差 | 絕對利差 |

| 1 | 35947 | -40.09% | -40.09% | NA | NA |

| 2 | 36164 | -22.36% | -19.86% | NA | NA |

| 3 | 42367 | -10.95% | -9.80% | NA | NA |

| 4 | 48005 | -5.42% | -5.00% | NA | NA |

| 5 | 61572 | 0.52% | 0.52% | NA | NA |

| 6 | 64834 | 1.30% | 1.34% | 17.79% | 0.20% |

| 7 | 67897 | 1.78% | 1.88% | 64.93% | 0.74% |

| 8 | 71790 | 2.27% | 2.46% | 115.46% | 1.32% |

| 9 | 76254 | 2.70% | 3.01% | 164.04% | 1.87% |

| 10 | 90229 | 4.16% | 5.04% | 341.94% | 3.90% |

| 11 | 94782 | 4.24% | 5.27% | 362.28% | 4.13% |

| 12 | 100069 | 4.35% | 5.57% | 388.17% | 4.43% |

| 13 | 106040 | 4.48% | 5.90% | 417.77% | 4.76% |

| 14 | 111911 | 4.55% | 6.18% | 442.09% | 5.04% |

| 15 | 125875 | 5.06% | 7.32% | 542.06% | 6.18% |

| 16 | 132622 | 5.08% | 7.56% | 563.58% | 6.42% |

| 17 | 140337 | 5.13% | 7.88% | 590.89% | 6.74% |

| 18 | 148933 | 5.18% | 8.23% | 622.33% | 7.09% |

| 19 | 158043 | 5.23% | 8.60% | 654.41% | 7.46% |

| 20 | 170094 | 5.35% | 9.17% | 704.78% | 8.03% |

盈聚優裕大獲全勝

十年相對利差342%

也就是利息是IEI的4.42倍

20年相對利差705%

也就是利息是IEI的8.05倍

儲蓄保險王知道

海外券商推銷員非常擅長詭辯

看到報酬率輸慘了

就改口安全性不是同一個等級

如果你不知道

SIPC只是一個

理賠紀錄不良的非營利機構

美國6萬美金就有遺產稅問題

再安全的資產

都可能讓你血本無歸

請填寫以下的Google表單:

https://forms.gle/6hPmWBUVyvS9GDxH9

指定專員開戶可享複委託專屬優惠

未指定則無法享有

請致電客服:

0800-038-123、02-6630-8899

取消該次申請

24HR後,可以重新送件

有指數化投資的朋友問我

現在還適合買儲蓄險嗎?

基本上這稱不上問題

真正的問題應該是

現在還適合買債券ETF嗎?

不投資債券ETF的理由(續)

如果你認為儲蓄險存在流動風險

匯費如何造成低利債券ETF

三年仍虧損,

四年剛保本

並且真實地減損長期報酬率

你可能也沒看過

十年還負報酬的標普500指數

如果你認為IRR 太低

說不定你正在投資

比儲蓄險利率更低且扣30%稅

還要外扣匯費,價差的債券ETF

如果你不知道當今殖利率就是

債券ETF未來報酬率的最佳預測指標

請見: 只看後照鏡開車的怪老子

如果你是要特別股或存骨

跟固定收益的儲蓄險比較

多頭年代,猴子都能當股神

你連最基本波動風險都沒搞清楚

跟射飛鏢選股的猴子沒有兩樣

請看班.卡爾森於投資前最重要的事

如何闡述“長期報酬率最低的“現金?

要談投資?怕你的績效沒比我好

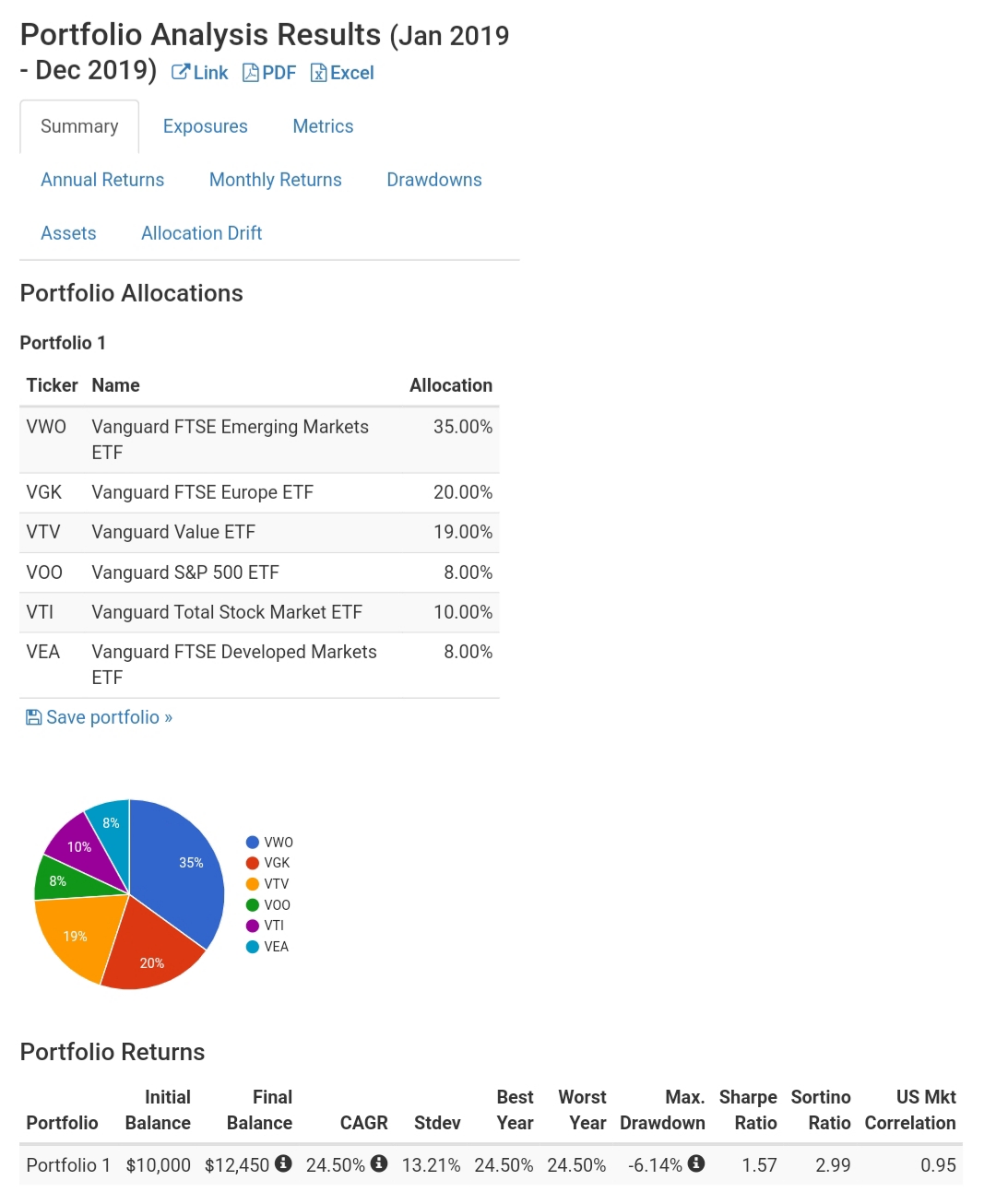

儲蓄保險王在TD Ameritrade投資第八年了

歷經英國脫歐,歐債風暴,中美貿易戰……

這些空頭洗禮過

21支股市/REITS全數正報酬

最高的是VTI 117%翻倍有餘

回測該組合2019年報酬率為24.5%

擊敗許多etoro榜上有名的明星投資人

但投資比儲蓄的人

仍是射飛鏢選股的猴子

")

IRR分析")

")

")

近期留言