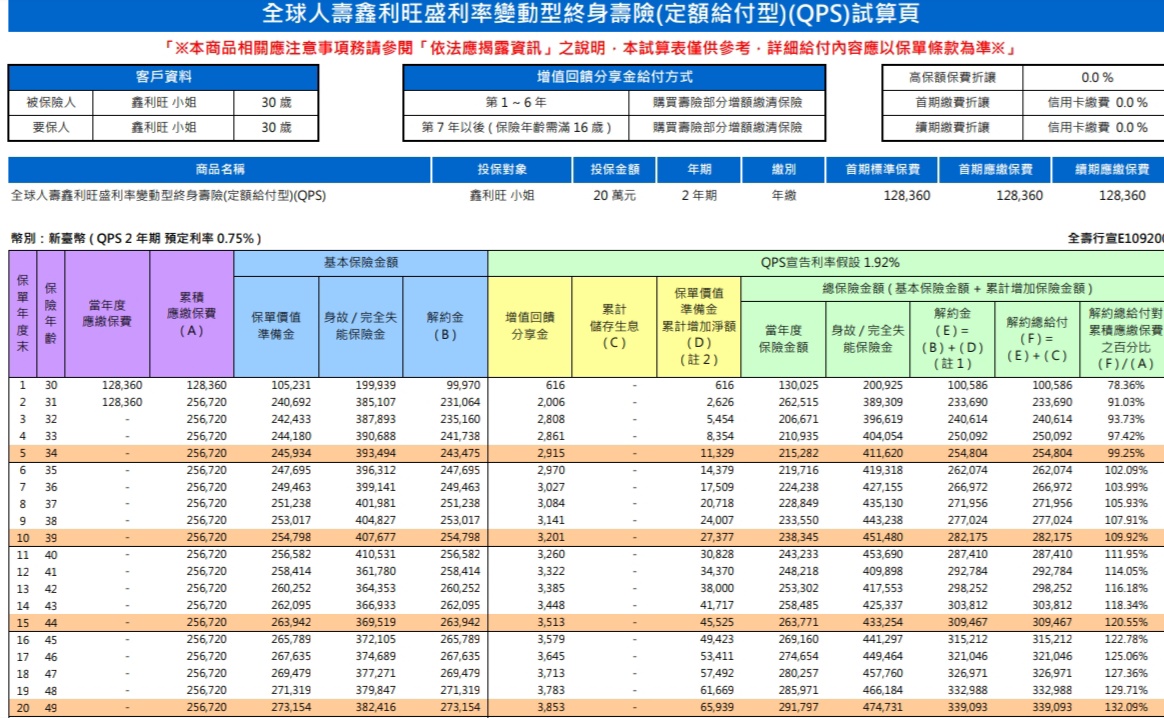

建議書由保經業務提供,

若需推薦,

請至儲蓄保險王粉絲團私訊

以上建議書為

最低承保保額20萬台幣

兩年總繳保費約25萬

首續期皆採用信用卡繳費

以花旗,聯邦2%回饋為例

#花旗現金回饋卡: bit.ly/2XUpIKU

#聯邦賴點卡:bit.ly/2LCgn5Y

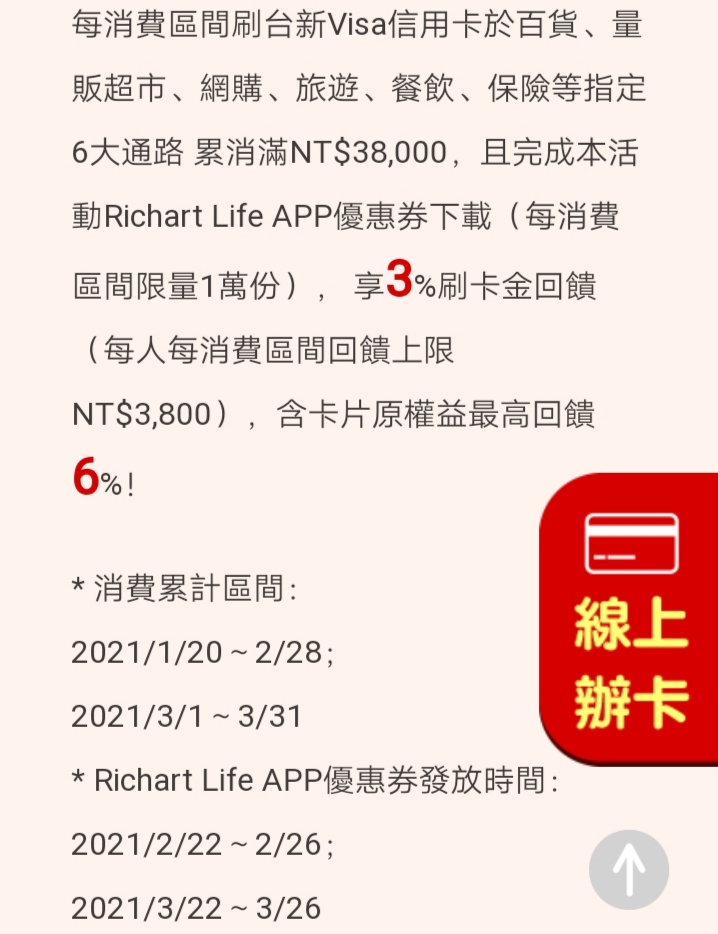

#台新玫瑰Giving卡: bit.ly/3fVLfLp

假日3%回饋,平日1%

#開戶台新Richart代扣繳:bit.ly/2KtIzsZ

問過全球人壽

沒辦法指定在假日扣款

所以用來扣繳鑫利旺盛的話

只有1%回饋

希望之後保險公司能有所變革

那為何還提這張信用卡?

因為台新有2021牛轉乾坤發發發:

六大通路之一的保費

刷3.8萬~12.6667萬

加碼3%回饋

若能刷在假日,

最高6%回饋

無法指定假日

仍有4%回饋

(6, 10年IRR = 0.93%, 1.33%)

本文僅用2%回饋計算

低估了保單IRR

目前金管會的新規定

利變壽險需要加入死亡保障

看建議書身故保險金欄位

除以總繳保費

約1.6倍以上

這應該不是買儲蓄險的投資人所在乎

就不在此多加著墨

是比其他儲蓄商品

額外多的一些死亡保障功能

高保額折扣如下:

以躉繳~2年期為例

保額100萬 (保費約126萬): 0.3%折扣

保額250萬 (保費約314萬): 0.5%折扣

廢話沒有這麼多

直接上不同折扣IRR:

全球 鑫利旺盛 儲蓄保險王 @wvr5039s 門檻 25萬 126萬 314萬 高保額折扣 0.00% 0.30% 0.50% 滿n年 IRR IRR IRR 1 -20.04% -19.80% -19.64% 2 -4.82% -4.63% -4.50% 3 -1.77% -1.65% -1.57% 4 -0.17% -0.08% -0.03% 5 0.28% 0.35% 0.39% 6 0.75% 0.80% 0.84% 7 0.92% 0.96% 0.99% 8 1.04% 1.08% 1.11% 9 1.14% 1.18% 1.20% 10 1.22% 1.25% 1.27%

解約金增加率:

全球 鑫利旺盛 儲蓄保險王 高保額 0.00% 0.00% 滿n年 IRR 總報酬率 增加率 1 -20.04% -20.04% NA 2 -4.82% -7.11% NA 3 -1.77% -4.36% NA 4 -0.17% -0.59% NA 5 0.28% 1.28% NA 6 0.75% 4.17% 2.86% 7 0.92% 6.11% 1.86% 8 1.04% 8.09% 1.87% 9 1.14% 10.11% 1.87% 10 1.22% 12.16% 1.86%

長期解約金增加率約1.9%

這個數字有何意義呢?

請見: 儲蓄險的流動性

四年內解約為虧損

五年保本, IRR=0.28%

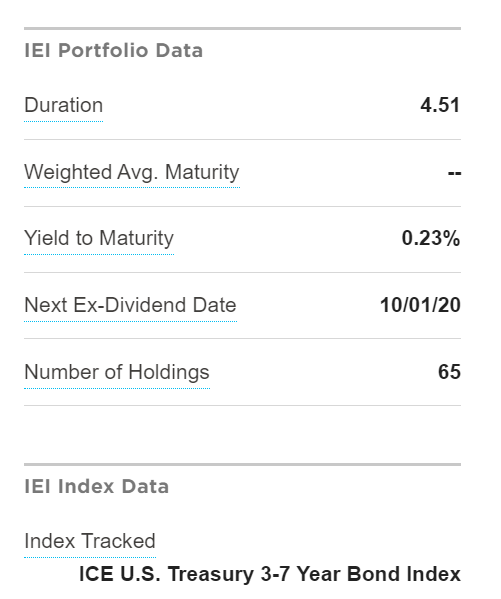

勝出政府公債ETF IEI (0.23%)

七年IRR 0.92%

約同台幣定存水準

十年IRR 1.22%

鑫利旺盛IRR並沒有

比數位銀行的高利活存高多少

例如: 台新Richart 1%

永豐大戶1.1%

是否不值得規劃呢?

只能說有錢人跟你想的不一樣

#頂級卡市區停車優惠: https://savingking.com.tw/blog/post/cards_for_parking

其中最好用的莫過於

富邦尊御世界卡,

前期不限金額消費一筆

即可享嘟嘟房,聯通

每日一次,每次最多3HR的

免費停車優惠

但這張卡要消費36萬才免年費

請問定存,活存可以刷卡嗎?

文章僅用2%現金回饋計算

若是用得到市區停車,機場接送,機場貴賓室

這些頂級卡優惠

換算價值遠高於2%

刷36萬免年費,

用儲蓄險存下來

總是比胡亂花費好

同類保單也可參考

查詢ETF.com

目前美國政府公債ETF IEI的

殖利率為0.23%

許多投資人不知道

美國政府公債的殖利率

以為隨便都有3%~5%以上

告訴他正確答案後

還不相信這個答案是正確的

未免有人不相信

直接截圖為證:

儲蓄險風雲再起!

全球鑫利旺盛

六年大勝美國政府公債ETF IEI

相對利差210%

也就是利息是IEI的3.1倍

這簡直就是瘋狂大屠殺

全球 鑫利旺盛 IEI殖利率 宣告: 1.92% 高保額 0.00% 0.00% 0.23% 鑫利旺盛 勝出 滿n年 IRR 總報酬率 IEI總報酬率 絕對利差 相對利差 1 -20.04% -20.04% 0.11% NA 2 -4.82% -7.11% 0.35% NA 3 -1.77% -4.36% 0.58% NA 4 -0.17% -0.59% 0.81% NA 5 0.28% 1.28% 1.04% 0.05% 20.55% 6 0.75% 4.17% 1.27% 0.48% 210.28% 7 0.92% 6.11% 1.50% 0.66% 286.19% 8 1.04% 8.09% 1.74% 0.79% 345.32% 9 1.14% 10.11% 1.97% 0.90% 393.25% 10 1.22% 12.16% 2.21% 1.00% 432.90%

儲蓄保險王知道

海外券商推銷員非常擅長詭辯

看到報酬率輸慘了

就改口安全性不是同一個等級

如果你不知道

SIPC只是一個

理賠紀錄不良的非營利機構

美國6萬美金就有遺產稅問題

再安全的資產

都可能讓你血本無歸

請至儲蓄保險王粉絲團私訊實名跟手機

(限沒有永豐複委託帳戶者)

有指數化投資的朋友問我

現在還適合買儲蓄險嗎?

基本上這稱不上問題

真正的問題應該是

現在還適合買債券ETF嗎?

不投資債券ETF的理由(續)

如果你認為區區25萬台幣,

五年就勝政府公債

這也稱得上流動性風險

匯費如何造成低利債券ETF

三年仍虧損,

四年剛保本

並且真實地減損長期報酬率

如果你認為IRR 太低

說不定你正在投資

比儲蓄險利率更低且扣30%稅

還要外扣匯費,價差的債券ETF

如果你不知道當今殖利率就是

債券ETF未來報酬率的最佳預測指標

請見: 只看後照鏡開車的怪老子

如果你是要特別股或存骨

跟固定收益的儲蓄險比較

多頭年代,猴子都能當股神

你連最基本波動風險都沒搞清楚

跟射飛鏢選股的猴子沒有兩樣

請看班.卡爾森於投資前最重要的事

如何闡述“長期報酬率最低的“現金?

要談投資?怕你的績效沒比我好

儲蓄保險王在TD Ameritrade投資第八年了

歷經英國脫歐,歐債風暴,中美貿易戰……

這些空頭洗禮過

21支股市/REITS全數正報酬

最高的是VTI 117%翻倍有餘

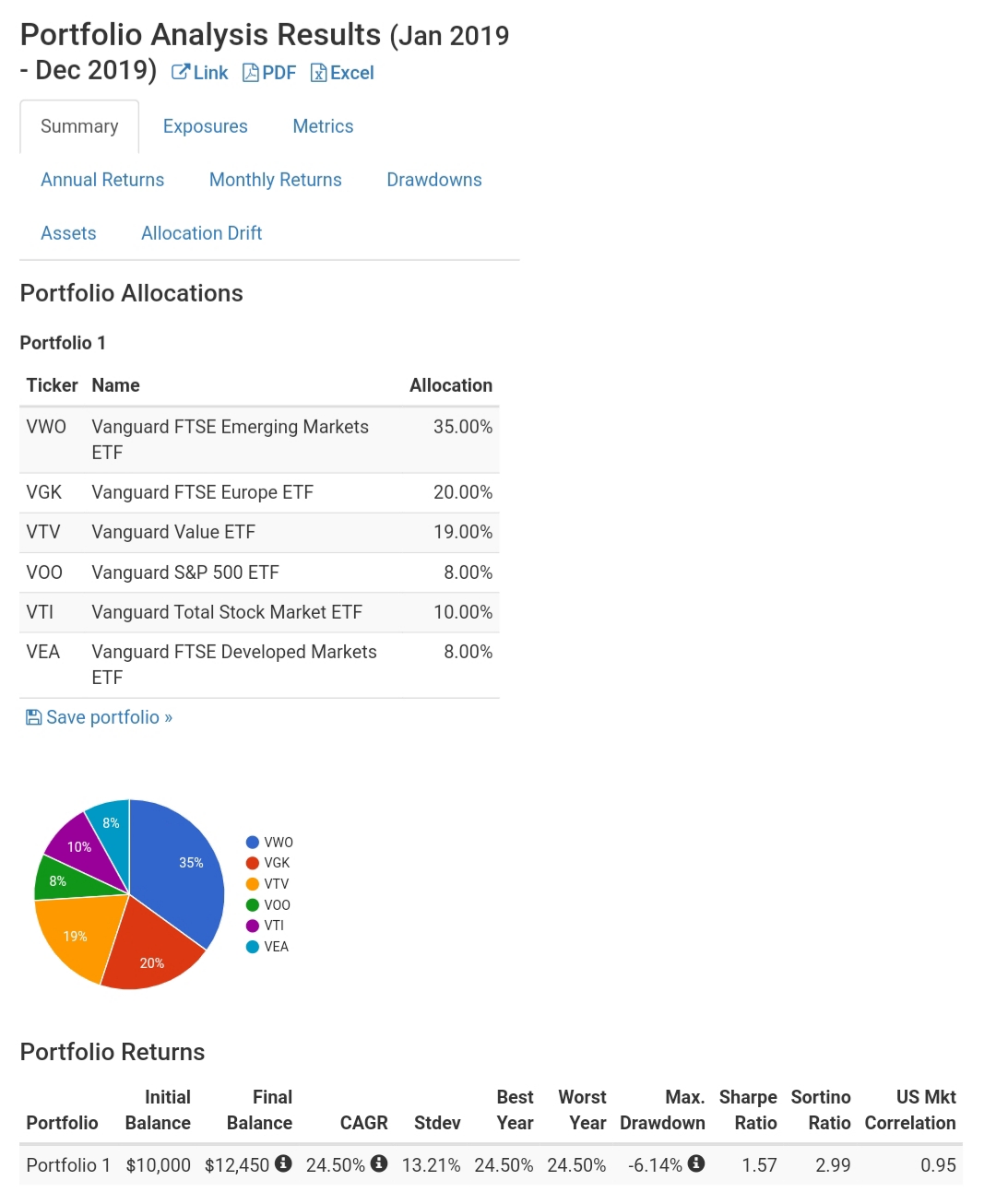

回測該組合2019年報酬率為24.5%

擊敗許多etoro榜上有名的明星投資人

但投資比儲蓄的人

仍是射飛鏢選股的猴子

#etoro超強刷卡入金攻略: https://savingking.com.tw/blog/post/etoro

#ETFs_in_etoro: https://savingking.com.tw/blog/post/etfs_in_etoro

#開戶etoro: https://etoro.tw/3dC3QKC

#etoro一鍵跟單: http://bit.ly/2QNVyq4

以下將折扣改為0.3%

(保額100萬,保費~126萬)

原始保費: 50 首期回饋: 2% 年 高保費折扣: 0.3% 續期回饋: 2% 0 -49 -49 -49 -49 -49 1 -49 -49 -49 -49 -49 2 0 0 0 0 0 3 0 0 0 0 0 4 0 0 0 0 0 5 0 0 0 0 0 6 102.09 0 0 0 0 7 103.99 0 0 0 8 105.93 0 0 9 107.91 0 10 109.92 IRR 0.80% 0.96% 1.08% 1.18% 1.25% 總報酬率 4.49% 6.43% 8.42% 10.44% 12.50% 滿n年 6 7 8 9 10 增加率 2.86% 1.86% 1.87% 1.87% 1.86%

以下將折扣改為0.5%

(保額250萬,保費~314萬)

原始保費: 50 首期回饋: 2% 年 高保費折扣: 0.5% 續期回饋: 2% 0 -49 -49 -49 -49 -49 1 -49 -49 -49 -49 -49 2 0 0 0 0 0 3 0 0 0 0 0 4 0 0 0 0 0 5 0 0 0 0 0 6 102.09 0 0 0 0 7 103.99 0 0 0 8 105.93 0 0 9 107.91 0 10 109.92 IRR 0.80% 0.96% 1.08% 1.18% 1.25% 總報酬率 4.49% 6.43% 8.42% 10.44% 12.50% 滿n年 6 7 8 9 10 增加率 2.86% 1.86% 1.87% 1.87% 1.86%

#全球鑫利旺盛: https://savingking.com.tw/blog/post/transglobe_2y_qps_irr

#中壽三金彩: https://savingking.com.tw/blog/post/chinalife_aphfpl_irr

#花旗現金回饋卡: bit.ly/2XUpIKU

#聯邦賴點卡: bit.ly/2LCgn5Y

#台新玫瑰Giving卡: bit.ly/3fVLfLp

#開戶台新Richart代扣繳: bit.ly/2KtIzsZ

")

是最強美金儲蓄險嗎?")

")

利率變動型終身壽險IRR分析: 相對利差勝出美國政府公債ETF IEI 360%")

")

利率變動型終身壽險(三年期繳,可掛附約)")

近期留言